本文基于1986年Lalonde发布的基准数据集,探讨了就业培训对收入和就业状态的影响。通过Smith&Todd于2005年的研究,引入更大规模的数据集,分析了包括年龄、教育水平等在内的8个协变量。本文构建了一个二元分类任务,旨在预测未来失业的可能性。通过计算干预组的平均干预效应和策略风险,评估了不同模型在ITE估计上的性能。

本文基于1986年Lalonde发布的基准数据集,探讨了就业培训对收入和就业状态的影响。通过Smith&Todd于2005年的研究,引入更大规模的数据集,分析了包括年龄、教育水平等在内的8个协变量。本文构建了一个二元分类任务,旨在预测未来失业的可能性。通过计算干预组的平均干预效应和策略风险,评估了不同模型在ITE估计上的性能。

1986年,Lalonde公开的一个数据集,被因果推理社区作为了基准数据集。在该数据集中,干预(即Treatment)为是否接受就业培训,结果(Outcomes)是收入和就业状况。2005年,Smith & Todd结合了国家对工作工程统计的观测性数据,扩展成了一个更大的数据集——随机分组使得因果效应的ground truth可以被估计。这项数据集共包含8个协变量,比如说年龄、教育程度、先前收入…本文在此基础上,采用2002年Dehejia & Wahba提出的特征集,构建了一个二元分类任务,Jobs,其目标是去预测是否未来失业。基于2005年Smith & Todd的研究工作,本文用到的数据样本来自LaLonde数据集(干预组:297;控制组:425)和PSID对比组(控制组:2490)。截至研究结束,共有482名受试者(约15%)失业。我们按比例56/24/20随机划分train/validation/test数据集,并做了10次实验,然后将其结果平均。

因为所有干预组成员(297)都是原始随机样本E(LaLonde数据集)的一部分,因此我们可以估计干预组的平均干预效应:

A

T

T

=

∣

T

∣

−

1

∑

i

∈

T

y

i

−

∣

C

∩

E

∣

−

1

∑

i

∈

C

∩

E

y

i

\mathrm{ATT}=|T|^{-1} \sum_{i \in T} y_{i}-|C \cap E|^{-1} \sum_{i \in C \cap E} y_{i}

ATT=∣T∣−1∑i∈Tyi−∣C∩E∣−1∑i∈C∩Eyi,其中

C

C

C代表控制组。估计误差即为:

ϵ

A

T

T

=

∣

A

T

T

−

1

∣

T

∣

∑

i

∈

T

(

f

(

x

i

,

1

)

−

f

(

x

i

,

0

)

)

∣

\epsilon_{\mathrm{ATT}}=| \mathrm{ATT}-\frac{1}{|T|} \sum_{i \in T}\left(f\left(x_{i}, 1\right)-\right.\left.f\left(x_{i}, 0\right)\right)|

ϵATT=∣ATT−∣T∣1∑i∈T(f(xi,1)−f(xi,0))∣。在这个数据集上我们无法评估

ϵ

P

E

H

E

\epsilon_{\mathrm{PEHE}}

ϵPEHE,因为我们没有可用于

I

T

E

ITE

ITE评估的

g

r

o

u

n

d

ground

ground

t

r

u

t

h

truth

truth。因此,为了评估模型

I

T

E

ITE

ITE估计的性能,我们选取的指标为:策略风险。

I

T

E

ITE

ITE估计器采用策略在训练时的策略风险被视为平均损失(loss)。在本文设计中,对于模型函数

f

f

f,我们的干预策略为:

π

f

(

x

)

=

1

,

f

(

x

,

1

)

−

f

(

x

,

0

)

>

λ

\pi_{f}(x)=1,f(x, 1)-f(x, 0)>\lambda

πf(x)=1,f(x,1)−f(x,0)>λ;我们的控制策略为:

π

f

(

x

)

=

1

,

o

t

h

e

r

w

i

s

e

\pi_{f}(x)=1,otherwise

πf(x)=1,otherwise。该策略风险即为:

R

P

o

l

(

π

f

)

=

1

−

(

E

[

Y

1

∣

π

f

(

x

)

=

1

]

⋅

p

(

π

f

=

1

)

+

E

[

Y

0

∣

π

f

(

x

)

=

0

]

⋅

p

(

π

f

=

0

)

)

R_{\mathrm{Pol}}\left(\pi_{f}\right)=1-\left(\mathbb{E}\left[Y_{1} | \pi_{f}(x)=1\right] \cdot p\left(\pi_{f}=1\right) +\mathbb{E}\left[Y_{0} | \pi_{f}(x)=0\right] \cdot p\left(\pi_{f}=0\right)\right)

RPol(πf)=1−(E[Y1∣πf(x)=1]⋅p(πf=1)+E[Y0∣πf(x)=0]⋅p(πf=0))。我们可以采用下式估计随机试验子集的策略风险值

R

^

P

o

l

(

π

f

=

1

−

(

E

[

Y

1

∣

π

f

(

x

)

=

1

,

t

=

1

]

⋅

p

(

π

f

=

1

)

+

E

[

Y

0

∣

π

f

(

x

)

=

0

,

t

=

0

]

⋅

p

(

π

f

=

0

)

)

\hat{R}_{\mathrm{Pol}}\left(\pi_{f}=1-\left(\mathbb{E}\left[Y_{1} | \pi_{f}(x)=1, t=1\right] \cdot p\left(\pi_{f}=1\right)+\mathbb{E}\left[Y_{0} | \pi_{f}(x)=0, t=0\right] \cdot p\left(\pi_{f}=0\right)\right)\right.

R^Pol(πf=1−(E[Y1∣πf(x)=1,t=1]⋅p(πf=1)+E[Y0∣πf(x)=0,t=0]⋅p(πf=0)) 干预阈值

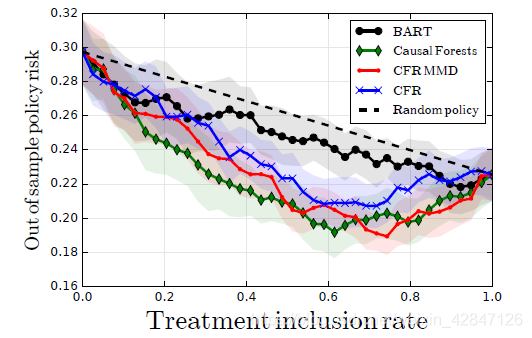

λ

λ

λ的函数风险如下图所示,按干预比例排列。

3466

3466

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言