本文通过Python实现蒙特卡罗方法验证凯利公式在赌博游戏中找到最佳资金投入比例,以最大化几何期望收益。讨论了为何选择几何期望而非数学期望,并展示了不同资金比例下的收益曲线,证明凯利值为最优策略。

本文通过Python实现蒙特卡罗方法验证凯利公式在赌博游戏中找到最佳资金投入比例,以最大化几何期望收益。讨论了为何选择几何期望而非数学期望,并展示了不同资金比例下的收益曲线,证明凯利值为最优策略。

说明

本文受知乎陈小米启发而写。有兴趣的朋友可以移步这里。

本文的代码完全是本人所撸。

问题描述

假想一个游戏。赢的概率是60%,输的概率40%。入场费随意交。如果赢了获得2倍的入场费金额(1赔1),输则输掉入场费。小米有1000元做本金,请问小米每次给多少入场费,理论上100次游戏后几何期望收益能最大?

【本人的疑问】为何这里考虑几何期望,而不是数学期望?【已解决,见代码注释!】

凯利公式

\[f=p-\frac{q}{b}

\]

不多说,上代码。

完整代码

import pandas as pd

import numpy as np

import random

import matplotlib.pyplot as plt

'''

用蒙特卡罗方法,验证凯利公式的计算得到资金比例是不是最佳的

参考:https://zhuanlan.zhihu.com/p/20849995

'''

pwin = 0.6 # 胜率

b = 1 # 净赔率

# 凯利值

def kelly(pwin, b):

'''

参数

pwin 胜率

b 净赔率

返回

f 投注资金比例

'''

f = (b * pwin + pwin - 1) / b

return f

# 游戏

def play_game(f, cash=100, m=100):

global pwin, b

res = [cash]

for i in range(m):

if random.random() <= pwin:

res.append(res[-1] + int(f*res[-1])*b)

else:

res.append(res[-1] - int(f*res[-1]))

return res

# 蒙特卡罗方法重复玩游戏

def montecarlo(n=1000, f=0.15, cash=1000, m=100):

res = []

for i in range(n):

res.append(play_game(f, cash, m))

#return pd.DataFrame(res).sum(axis=0) / n #【 数学期望】不平滑

return np.exp(np.log(pd.DataFrame(res)).sum(axis=0) / n) # 【几何期望】平滑

n = 1000 # 重复次数

cash = 1000 # 初始资金池

m = 100 # 期数

f = 0.1 # 资金比例 10%

res1 = montecarlo(n, f, cash, m)

fk = kelly(pwin, b) # 资金比例 凯利值

res2 = montecarlo(n, fk, cash, m)

f = 0.5 # 资金比例 50%

res3 = montecarlo(n, f, cash, m)

f = 1.0 # 资金比例 100%

res4 = montecarlo(n, f, cash, m)

# 画个图看看

fig = plt.figure()

axes = fig.add_subplot(111)

axes.plot(res1,'r-',label='10%')

axes.plot(res2,'g*',label='{:.1%}'.format(fk))

axes.plot(res3,'b-',label='50%')

axes.plot(res4,'k-',label='100%')

plt.legend(loc = 0)

plt.show()

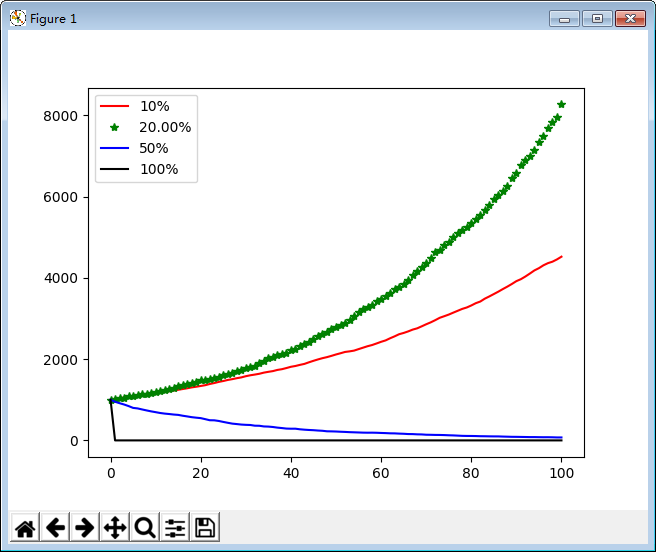

效果图

结论

由图显见,凯利值是最优的。

1012

1012

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言