以下是汇总了许多期货水友向老肖咨询有关程序化交易相关的问题,在这篇文章中跟大家简单的解释和分享一下。

国内的量化交易软件目前的主流有哪些?

老肖:量化交易软件目前有以下三类:

1、WHCJ的程序化软件,由第三方软件公司研发,使用前WH会要求提前一次性付费7800元,且不可退换,因此对于客户有这种需求的,需要在指定期货公司提前开户,并且入金超过150万;

2、TB等市面上其他常用的程序化软件,没有多余费用,公司给予减免,但编程门槛较高,需要有一定的技术开发能力;

3、C语言等通用语言编程,对接ctp等api接口,公司可以提供服务器托管服务。大家经常问的交易软件的模拟回测在WH软件模拟版中就可以使用,但也是要求交易者具备一定基础的程序化知识。

国内的程序化交易软件都是收费的?

老肖:TB和Multichart是免费的,WH需要满足资金量要求由某家期货公司付费申请,手续费一般是在普通期货公司的手续费基础上上浮10%-35%不等(其中也有比较黑的)

哪个对量化交易软件对程序化初学者来说比较友善(入门简单)?

老肖:WH的比较简单,他们采用的是积木式语言,入门比较容易,另外软件服务器相对比较稳定。

盈利率高和胜率高的模型就是好模型吗?

老肖:衡量一个模型好与坏,当然盈利率和胜率是很重要的,但还是要根据交易软件的测算报告,根据各个测算指标来全面考量模型是否合格。

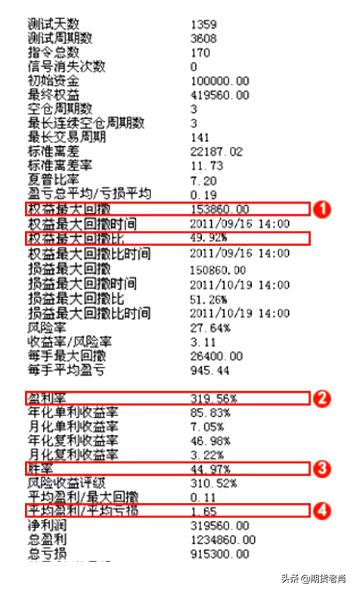

以上是测试报告的截图,没有截完整,只是其中的一部分,其中②和③即盈利率和胜率这两项指标通常是我们最关注的的数值,一般拿到测试报告第一眼首先看的就是这两个数据到底如何。

一般来说盈利率是正数,而胜率在50%以上的模型才有参考意义,而除了这两项还要参考①跟④这两项:权益的最大回撤、最大回撤比和平均盈亏比的内容。

以上图为例,这个模型其实并不是一个特别稳定的模型,其中最大回撤达到15万多,而最大回撤比达到将近50%,在这样大的一个回撤中,实盘运行时会带来一个很大的权益衰减,另一方面会使我们在心理上受很大冲击,如果在一次回撤中金额过于庞大的话,交易者就会产生怀疑:“我的这个程序到底行不行?”类似于这种想法会使量化模型很难长期持久的的运行下去。

所以一旦我们需要检验某个模型到底是好是坏,就应该综合测试报告里的全部内容去总体的分析,而不是只盯住其中1到2项的内容来研究。

检验一个量化模型的好坏是否只看交易测算报告就可以了呢?

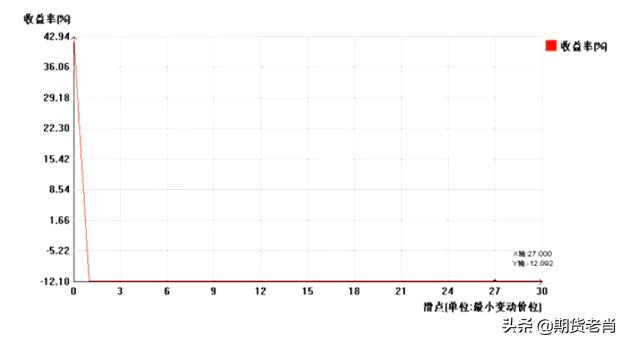

老肖:不是的,除了交易报告之外,滑点也是一个决定一套量化交易系统是否能够真正在实盘中盈利的关键。

以上图表是统计的在一套量化模型中收益率和滑点的比率,我们可以看到当滑点为0时收益率为最大42.94%,而随着滑点慢慢变成1,我们的收益率也会变成负值,到了负值以后,后面的数据就没有意义了,也就是再没有统计的原因。

得出结论就是这个模型是不能实盘应用的模型,也许你在第一张测算图表中的数据都非常不错,但如果把滑点给计算进去的话是没有任何实际价值的一套量化模型。

我们身边可能有朋友或者是所谓的老师经常做这种量化交易,也会给你不定期展示一些盈利的报表,当我们去看别人的交易报表时也应该去从不同的维度去思考和审视,到底是可以直接拿到实盘用的,还是只是纸上谈兵的一个理论上的东西罢了。

当我们测算某一个品种的时候是应该测算该品种的一段时间还是全部合约时间?

老肖:我认为应该尽可能测算拿到的全部合约时间数据,因为决定一个量化交易系统是否亏损往往是合约处于震荡市的表现,一个程序化交易系统是否合格,不是看在趋势中谁赚的更多,而是看在震荡市来临的时候谁能够亏损的更少。

程序化交易最重要是要有交易思路,而思路需要有一定的交易经验和多年的实盘基础,其实我非常不建议普通交易者去研究程序化交易,因为即使是最简单的程序化交易也需要一定基础的编程功力,门槛还是比较高的,也并不像某些网络上的量化老师宣传的那样简单,而可能在某个程序的编程中就会不知不觉把你给绕晕了。

最后我想说,其实网上很多的大V和老师们都从来不提滑点的问题,我认为,以现在国内的量化技术水平,根本就解决不了滑点的问题,滑点是个“死结”,甚至放在全世界可能也是个难以攻克的难题,当然也可能我们本来就只是井底之蛙而已。

3869

3869

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言