EMV 是全球支付卡技术的核心标准体系,以其三大发起机构(Europay、Mastercard、Visa)的首字母命名。它定义了芯片卡(IC卡)与POS终端的交互协议,旨在取代磁条卡技术,从根本上解决支付欺诈问题。

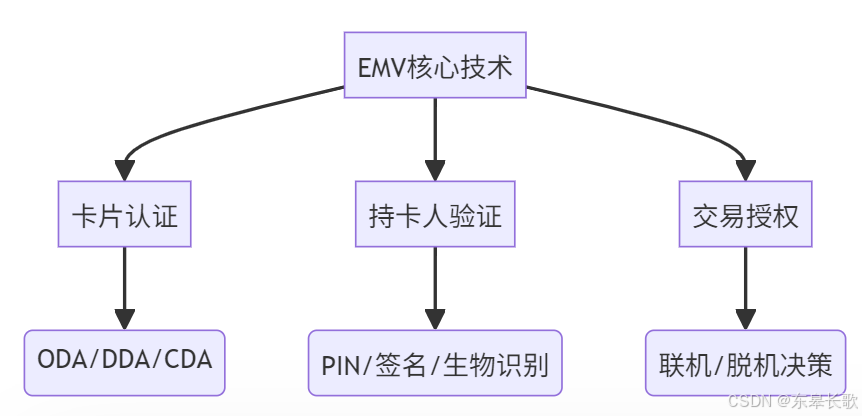

EMV 的三大技术支柱

为什么需要 EMV?

| 对比维度 | 磁条卡 | EMV芯片卡 |

|---|---|---|

| 数据存储 | 静态数据(易读取复制) | 动态加密数据(每次不同) |

| 防克隆能力 | ❌ 极易复制 | ✅ 私钥不可导出 |

| 交易验证 | 无 | ✅ 动态签名(ARQC/TC) |

| 全球欺诈率 | >0.08% | <0.02%(下降75%+) |

EMV 交易的核心流程

- 应用选择

终端读取卡片支持的支付应用(如银联UPI、Visa payWave)

→ 关键标签:AID(9F06) - 脱机数据认证(ODA)

终端通过SDA/DDA验证卡片真伪(无网环境)

→ 关键步骤:卡片生成动态签名9F4B - 持卡人验证(CVM)

执行PIN输入/签名/生物识别(如Apple Face ID)

→ 策略代码:9F0C(CVM List) - 交易授权

- 脱机批准:终端直接生成交易证书(TC)

- 联机授权:终端上传ARQC给发卡行决策

- 脚本处理

发卡行通过Issuer Script更新卡片参数(如调整限额)

EMV 的四大关键创新

- 动态数据加密

每笔交易生成唯一的应用密文(ARQC/TC),包含:# 伪代码示例 ARQC = AES_Encrypt( Key = ICC_MasterKey, Data = Amount + MerchantID + UnpredictableNumber ) - 芯片物理防护

多层安全架构(Secure Element)阻止侧信道攻击 - 非接支付扩展

EMV Contactless(非接)规范支撑Apple Pay/银联云闪付

→ 交易速度:<500ms - 风险控制机制

- 脱机限额管理(终端检查

9F1B标签) - 发卡行行为控制(IAC/TAC规则)

- 脱机限额管理(终端检查

EMV 在全球的落地形态

| 区域 | 本地化标准 | 典型技术特点 |

|---|---|---|

| 中国 | 银联qPBOC | 支持ODA脱机/非接双模式 |

| 欧洲 | SEPA(EP标准) | 强制PIN验证(CVM优先级) |

| 美国 | Visa MSD | 磁条模拟降级(逐步淘汰中) |

| 东南亚 | EMV-L2 | 简易终端支持小额支付 |

EMVCo 组织现状

- 成员构成:六大支付巨头(Visa、MC、银联、JCB、Amex、Discover)

- 核心职能:

- 更新技术标准(EMV 4.4版本支持量子加密)

- 认证终端/卡片兼容性(每年测试>10万设备)

- 推动支付创新(如扫码支付规范EMV QR)

💡 数据洞察:截至2023年,全球86%的卡支付基于EMV标准,中国银联芯片卡发行量超90亿张,非接交易占比突破75%。

开发者重点关注

- 终端开发:需实现EMV内核(如GlobalPlatform API)

- 测试工具:使用官方认证工具(Unicorn/UL EMV测试仪)

- 安全合规:必须通过PCI PTS 6.0硬件安全认证

EMV不仅是技术标准,更是重塑全球支付安全的基石——它让每笔交易从“数据明文传输”升级为“动态加密对话”,彻底终结了磁条卡时代的高欺诈风险。

5605

5605

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言