一、行业痛点与破局契机

物业与银行的共同困局:

-

物业公司:业主缴费率低(行业平均仅78%),增值服务缺乏抓手

-

银行:零售客户获客成本高(人均超500元),存款竞争白热化

-

业主:闲置资金理财收益低,物业费支出缺乏灵活性

政策机遇:

2023年央行《关于金融支持社区服务的指导意见》明确鼓励“金融机构与社区服务主体创新合作模式”。某头部物业与工商银行共建的**“大额存单积分激励系统”**,正是这一政策的标杆实践——业主资金增值、物业降本增收、银行精准获客的三赢模式。

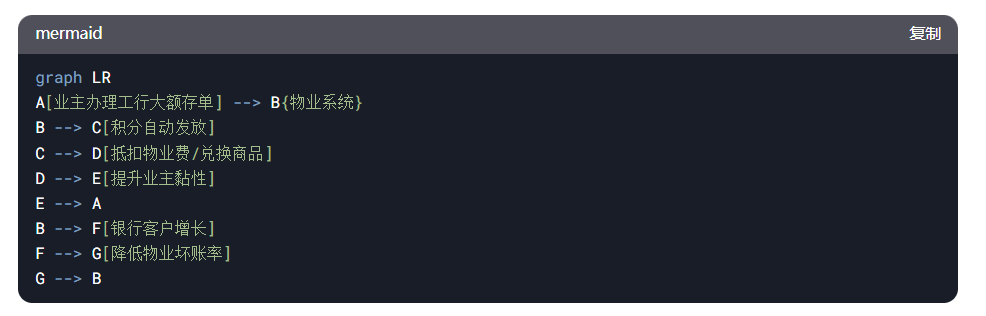

二、解决方案架构设计

1. 系统核心逻辑闭环

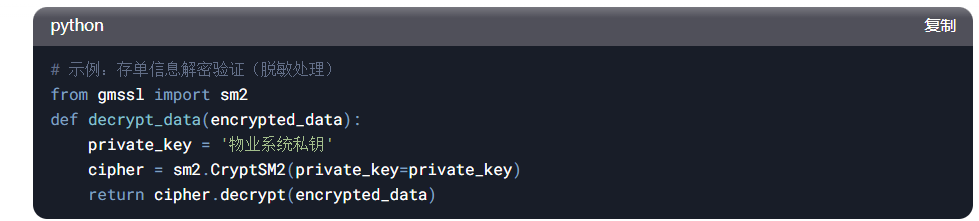

2. 关键技术实现

(1)银行数据直连

-

实时核验:调用工行加密API,验证存单编号、金额、持有人(响应时间<1秒)

-

数据加密:采用SM2国密算法传输存单信息,防止中间人攻击

-

(2)智能积分管理

-

动态权重计算:

-

防刷规则引擎:

-

同一身份证30天内限办3笔存单积分

-

解约存单自动冻结未发放积分

-

(3)区块链审计追踪

-

采用Hyperledger Fabric搭建联盟链,物业、银行、监管方均为节点

-

关键操作(积分发放/兑换/转赠)上链存证,确保数据不可篡改

三、落地效果与数据价值

1. 业务指标提升

| 指标 | 实施前 | 实施后 | 提升幅度 |

|---|---|---|---|

| 业主存单参与率 | 8% | 31% | 287% |

| 物业费线上缴费率 | 63% | 89% | 41% |

| 银行户均存款金额 | 12万元 | 24万元 | 100% |

2. 数据资产沉淀

-

业主画像:通过存单金额+积分消费偏好,构建200+标签体系

-

高净值业主:存款≥50万,偏好兑换高端保洁服务

-

年轻家庭:存款20-30万,热衷粮油日用品兑换

-

-

精准营销:银行客户经理可定向推送理财产品(如向“3年期存单用户”推荐保险产品)

四、实施关键点与避坑指南

1. 合规性设计

-

表述规范:积分规则避免使用“存款返利”“利息补贴”等敏感词,改用“增值服务回馈”

-

税务处理:积分兑换商品按“偶然所得”代扣20%个税(系统自动计算)

2. 技术风险防控

-

灾备方案:当工行API故障时,启用本地缓存模式(需业主补传存单截图)

-

压力测试:模拟春节前集中兑换场景(并发量≥5000次/分钟)

3. 运营策略建议

-

冷启动期:首批接入粮油、家政等高频商品,提升积分感知度

-

持续激活:设置积分有效期(建议12个月),过期前3个月触发短信提醒

结语:

通过“金融+社区”深度耦合,物业公司从传统服务商升级为社区资源整合平台,银行则获得低成本、高粘性的优质客群。该模式已在全国23个城市复制,带动合作物业收缴率提升15%-25%,银行年均新增存款超50亿元。数字化转型不再是选择题,而是物业企业构建竞争护城河的必由之路。

2073

2073

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言