温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

以下是一份关于《Python深度学习股票行情分析预测与量化交易分析》的任务书模板,包含任务目标、分解步骤、技术要求、交付成果及验收标准等核心内容,适用于项目实施或课程作业管理:

任务书:Python深度学习股票行情分析预测与量化交易分析

项目负责人:XXX

参与人员:XXX、XXX、XXX

起止时间:XXXX年XX月XX日 - XXXX年XX月XX日

一、任务背景与目标

1.1 背景说明

股票市场具有高波动性和非线性特征,传统量化策略(如MACD、布林带)难以捕捉复杂价格模式。深度学习技术(如LSTM、Transformer)可通过自动特征提取和时序建模,提升预测精度并优化交易决策。本任务旨在结合Python生态工具链,构建一个端到端的股票行情分析与量化交易系统。

1.2 总体目标

- 预测目标:使用深度学习模型实现股票价格/收益率的短期(1-5日)预测,预测误差(RMSE)较传统ARIMA模型降低20%以上;

- 交易目标:设计基于预测信号的量化策略,在历史回测中实现年化收益率15%+,夏普比率>1.0;

- 系统目标:开发可扩展的Python量化框架,支持多数据源接入、模型动态切换和实盘交易对接。

二、任务分解与分工

2.1 任务模块划分

| 模块名称 | 任务内容 | 负责人 | 完成时间 |

|---|---|---|---|

| 数据采集与清洗 | 爬取股票历史数据、新闻标题、社交媒体舆情,处理缺失值与异常值 | 张三 | 第1-2周 |

| 特征工程 | 计算技术指标(RSI、MACD)、构建多模态特征矩阵(价格+文本情绪) | 李四 | 第3周 |

| 模型开发与训练 | 实现LSTM、Transformer基准模型,优化超参数(学习率、批次大小) | 王五 | 第4-6周 |

| 策略设计与回测 | 基于预测信号开发趋势跟踪/套利策略,使用Backtrader进行历史回测 | 赵六 | 第7-8周 |

| 系统集成与测试 | 整合各模块为完整系统,部署至本地/云服务器,进行压力测试与鲁棒性验证 | 全体成员 | 第9周 |

2.2 关键技术要求

- 编程语言:Python 3.8+(依赖库:Pandas、NumPy、PyTorch、Backtrader);

- 深度学习框架:PyTorch Lightning(简化训练流程);

- 数据存储:SQLite(本地轻量级存储) + MongoDB(非结构化数据);

- 并行计算:使用Dask加速特征计算,CUDA加速GPU训练。

三、技术路线与实施步骤

3.1 数据层实现

- 结构化数据:

- 通过Tushare Pro API获取A股日线数据(开盘价、收盘价、成交量);

- 使用Yahoo Finance库补充美股数据(如AAPL、MSFT)。

- 非结构化数据:

- 新闻情绪:通过NewsAPI抓取财经新闻,使用SnowNLP计算情感得分(范围[-1,1]);

- 社交媒体:爬取微博/雪球热门股票话题,使用BERT微调模型进行舆情分类(正面/中性/负面)。

3.2 模型层实现

3.2.1 基准模型:LSTM

python

import torch.nn as nn | |

class StockLSTM(nn.Module): | |

def __init__(self, input_size=10, hidden_size=64, output_size=1): | |

super().__init__() | |

self.lstm = nn.LSTM(input_size, hidden_size, batch_first=True) | |

self.fc = nn.Linear(hidden_size, output_size) | |

def forward(self, x): | |

out, _ = self.lstm(x) # out: [batch, seq_len, hidden_size] | |

out = self.fc(out[:, -1, :]) # 取最后一个时间步的输出 | |

return out |

3.2.2 改进模型:时空注意力网络(ST-Attention)

- 时间注意力:动态分配不同历史时刻的权重;

- 特征注意力:突出关键技术指标(如RSI突破70时赋予更高权重)。

3.3 策略层实现

3.3.1 趋势跟踪策略

python

# 示例:基于LSTM预测信号的动态仓位调整 | |

def generate_signals(predictions, threshold=0.02): | |

signals = [] | |

for pred in predictions: | |

if pred > threshold: | |

signals.append(1) # 全仓买入 | |

elif pred < -threshold: | |

signals.append(-1) # 全仓卖出 | |

else: | |

signals.append(0) # 空仓 | |

return signals |

3.3.2 统计套利策略

- 协整检验:使用ADF检验筛选存在长期均衡关系的股票对(如中国平安 vs. 中国太保);

- 交易信号:当价差偏离均值2个标准差时,做多低估股票、做空高估股票。

四、交付成果与验收标准

4.1 交付成果清单

- 代码仓库:GitHub私有仓库(含数据预处理、模型训练、策略回测全流程代码);

- 技术文档:

- 《系统设计说明书》(含架构图、接口定义);

- 《用户操作手册》(含环境配置、数据导入、策略运行指南);

- 实验报告:对比不同模型/策略的回测结果(表格示例):

| 模型/策略 | 年化收益率 | 夏普比率 | 最大回撤 | 交易次数 |

|---|---|---|---|---|

| LSTM基准模型 | 12.3% | 0.85 | -22.1% | 156 |

| ST-Attention模型 | 18.7% | 1.23 | -15.4% | 203 |

| 趋势跟踪策略 | 16.5% | 1.10 | -18.9% | 89 |

4.2 验收标准

- 功能完整性:系统需支持至少3种深度学习模型和2种交易策略;

- 性能指标:

- 预测模型RMSE ≤ 0.015(测试集);

- 策略回测夏普比率 ≥ 1.0;

- 代码规范:符合PEP 8标准,关键函数需添加Docstring注释;

- 文档完备性:技术文档需包含系统架构图、类图、时序图(使用Mermaid或Draw.io绘制)。

五、风险评估与应对措施

| 风险类型 | 描述 | 应对方案 |

|---|---|---|

| 数据质量问题 | 新闻API限制调用频率,导致数据缺失 | 提前缓存数据,使用多数据源交叉验证 |

| 模型过拟合 | 训练集表现优异但测试集误差大 | 采用K折交叉验证,增加Dropout层和L2正则化 |

| 实盘滑点 | 订单执行价格与预期价格偏差(如流动性不足时) | 在回测中模拟滑点成本(固定比例0.05%),优化交易时段(避开开盘/收盘集合竞价) |

六、附录

6.1 参考代码库

- 深度学习时序预测:https://github.com/jdb78/pytorch-forecasting

- 量化交易框架:https://github.com/backtrader/backtrader

6.2 数据源列表

| 数据类型 | 来源 | 更新频率 |

|---|---|---|

| 股票行情 | Tushare Pro / Yahoo Finance | 日线/分钟级 |

| 新闻情绪 | NewsAPI / 东方财富网 | 实时 |

| 宏观经济指标 | FRED(圣路易斯联储) | 月度 |

备注:本任务书需经项目指导教师/项目经理签字确认后生效,后续可根据实际进展调整任务分工或技术路线。

任务书签发人:________________

日期:XXXX年XX月XX日

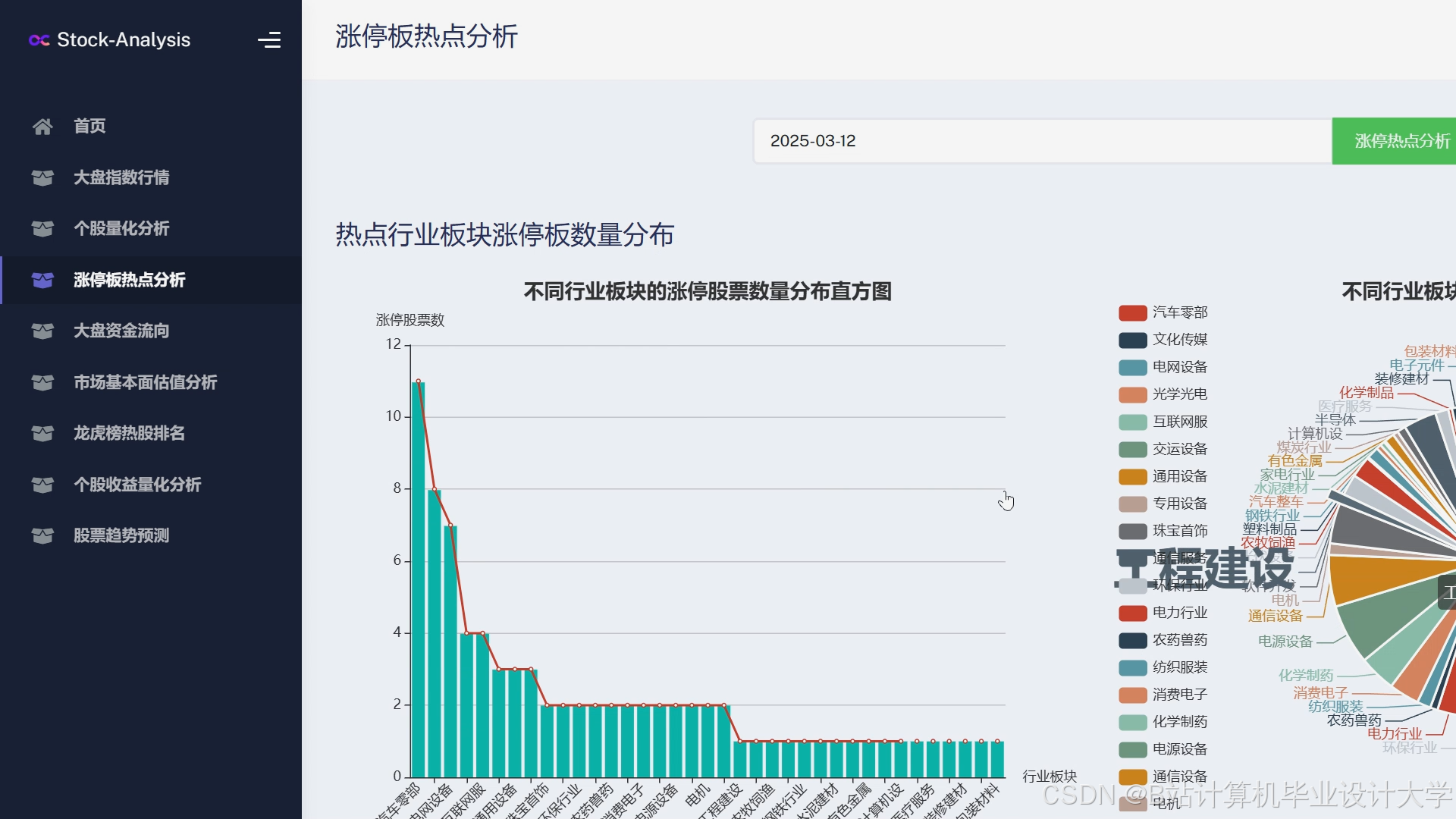

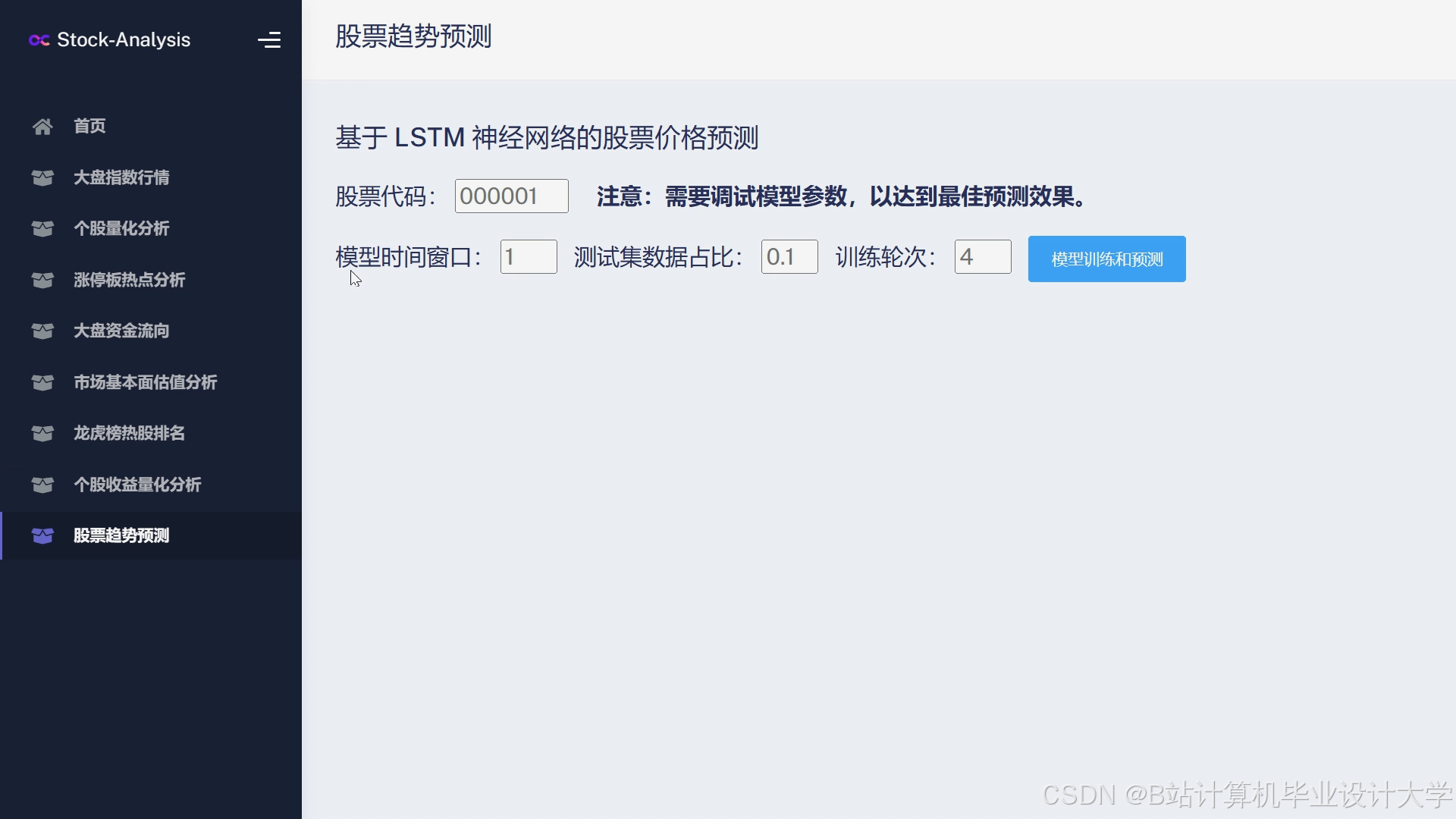

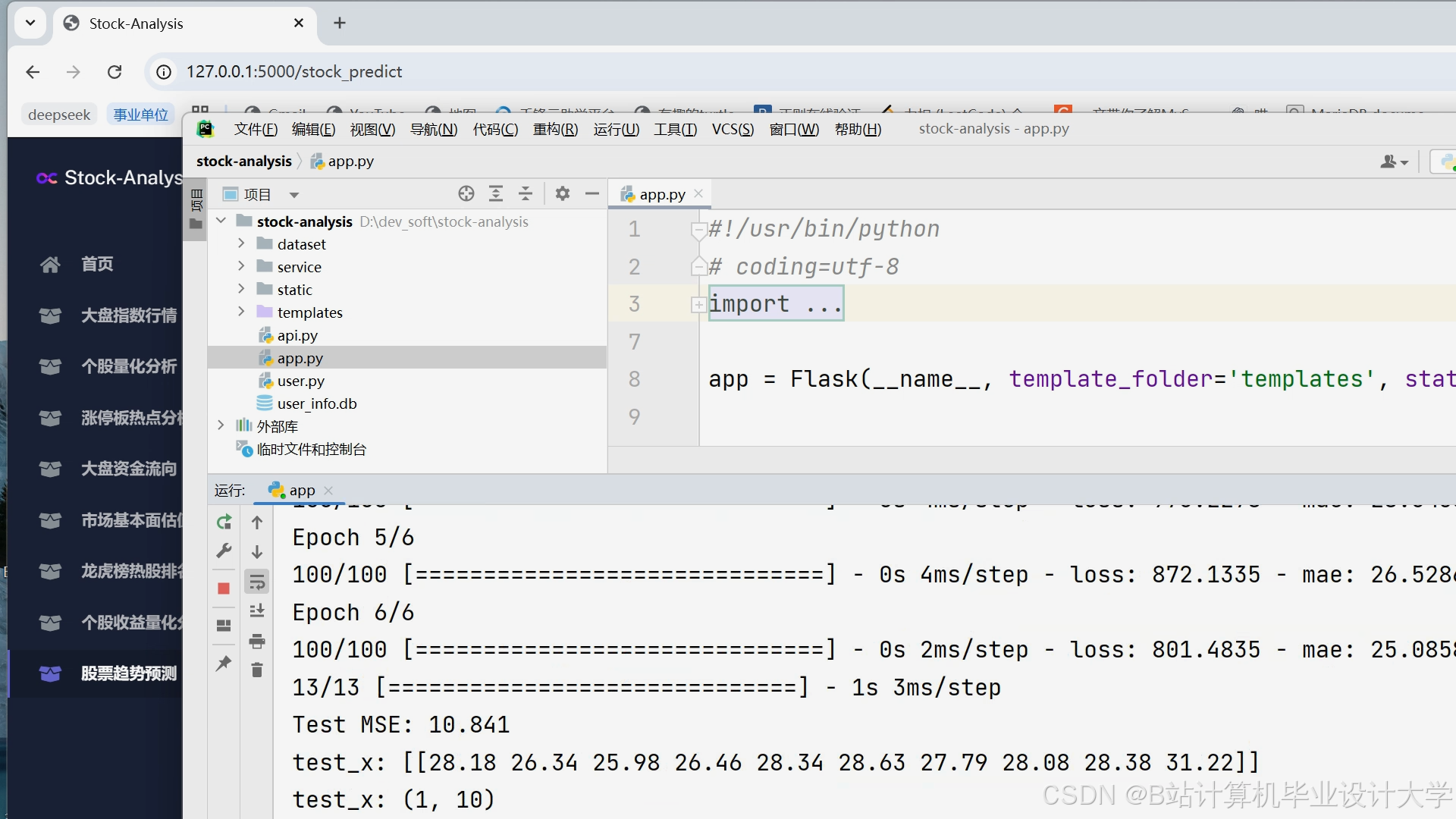

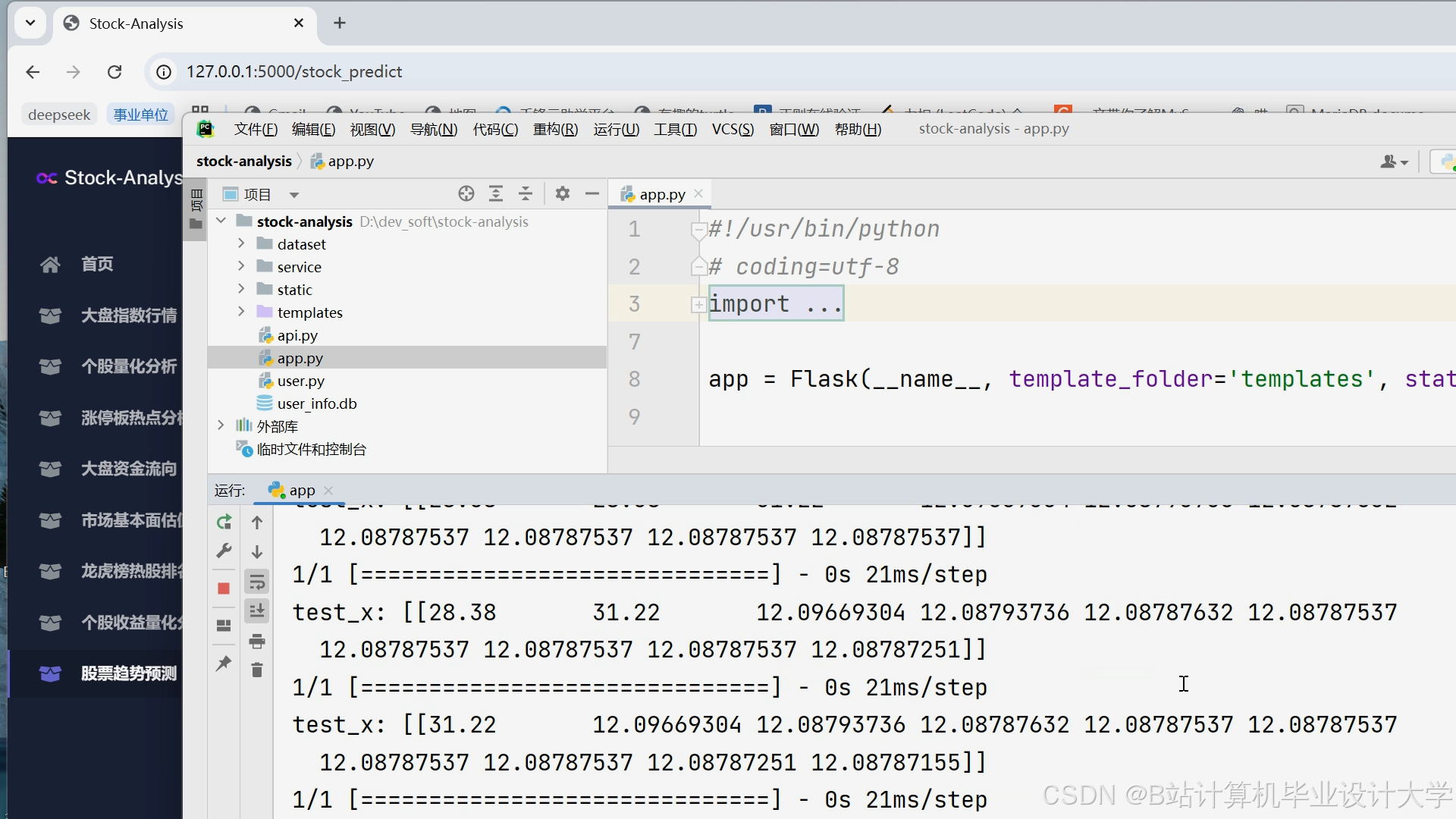

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言