温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

《Django+Vue.js深度学习股票行情分析预测》开题报告

一、选题背景与意义

(一)选题背景

随着金融市场的快速发展与数字化转型加速,股票市场已成为全球资本配置的核心场景。截至2025年,中国A股市场日均交易额突破1.5万亿元,量化交易占比超30%,高频交易贡献近20%的流动性,智能投顾管理规模达1.5万亿元,覆盖用户超1亿。然而,传统股票分析方法面临三大挑战:

- 数据复杂性:股票价格受历史行情、财务数据、宏观经济指标、舆情情绪等多维度因素影响,传统线性模型难以捕捉非线性关系。

- 市场波动性:高频交易加剧了市场波动,传统技术指标(如MACD、RSI)的滞后性导致决策效率低下。

- 黑箱操作风险:现有量化平台策略迭代成本高,散户缺乏透明化分析工具,信息不对称加剧投资风险。

在此背景下,深度学习技术凭借其强大的非线性特征提取能力,成为股票预测领域的研究热点。LSTM、Transformer等模型通过捕捉时序依赖关系,预测精度较传统方法提升12%-15%。同时,前后端分离架构(如Django+Vue.js)因其高效开发与灵活扩展性,成为金融科技系统的主流技术栈。

(二)选题意义

本课题旨在构建一个基于Django+Vue.js的深度学习股票预测与量化交易系统,实现以下价值:

- 学术价值:探索多模态数据融合(如舆情情绪+历史行情)在股票预测中的应用,提出动态权重分配机制(EWMA+熵权法),优化模型鲁棒性。

- 应用价值:为投资者提供实时可视化决策支持,降低投资门槛;为金融机构提供智能投顾解决方案,推动普惠金融发展。

- 技术价值:验证Django+Vue.js在金融高并发场景下的性能优化方案(如Redis缓存、TensorRT模型加速),为同类系统开发提供技术参考。

二、国内外研究现状

(一)国外研究现状

- 模型创新:Facebook于2017年开源的Prophet模型通过加法分解(趋势+季节性+异常值)提升时序预测稳定性,被广泛应用于股票波动分析。

- 多模态融合:2024年,斯坦福大学团队提出将BERT情感分析结果与LSTM模型结合,在标普500指数预测中提升准确率8%。

- 实时计算架构:2025年,高盛采用Kafka+Flink流处理框架实现毫秒级订单处理,其智能交易系统日均处理量超50万笔。

(二)国内研究现状

- 政策驱动:2025年《推动数字金融高质量发展行动方案》明确要求金融机构建立数字化转型评价体系,推动智能运维能力升级。

- 技术落地:

- 腾讯云联合券商开发的量化交易平台,集成LSTM+注意力机制模型,在沪深300指数预测中实现68%的日频准确率。

- 蚂蚁集团“智能理财顾问”通过多因子策略(市值、动量、波动率)实现年化收益12.3%,最大回撤仅3.1%。

- 开源生态:GitHub上“Django-Stock-Analysis”项目(星标1.2k)采用Vue.js+ECharts实现三维投资组合可视化,支持万级并发访问。

(三)现有研究不足

- 模型可解释性:深度学习模型(如LSTM)的“黑箱”特性导致预测结果难以符合监管要求。

- 小样本泛化:A股市场换手率高、数据噪声大,现有模型在极端行情下易过拟合。

- 系统性能瓶颈:高频交易场景下,传统MySQL数据库的查询延迟难以满足实时决策需求。

三、研究目标与内容

(一)研究目标

- 核心目标:构建一个高精度(日频预测准确率≥65%)、低延迟(响应时间≤200ms)的股票预测与量化交易系统。

- 技术目标:

- 实现LSTM/Prophet模型与舆情情绪分析的融合,提升预测鲁棒性。

- 开发动态权重分配机制,优化多因子策略收益风险比。

- 通过TensorRT优化模型推理速度,支持万级并发访问。

(二)研究内容

- 数据采集与预处理

- 数据源:集成Tushare(实时行情)、AKShare(财报数据)、SnowNLP(舆情分析)等多源异构数据。

- 特征工程:提取技术指标(RSI、MACD)、基本面数据(PE、PB)、舆情情绪得分等100+维度特征。

- 缺失值处理:采用滑动窗口均值填充+Prophet模型插值,解决数据缺失问题。

- 深度学习模型构建

- 基础模型:

- LSTM:捕捉价格时序依赖关系,隐藏层设为128单元,Dropout率0.2。

- Prophet:处理季节性波动,添加自定义节假日效应(如财报发布日)。

- 创新模型:

- 融合模型:将BERT舆情情绪得分作为LSTM的额外输入通道,通过注意力机制动态调整权重。

- 对比实验:在沪深300指数上测试LSTM、Prophet、随机森林的预测效果,验证融合模型优势。

- 基础模型:

- 量化交易策略开发

- 经典策略:实现均值回归(布林带上下轨触发)、动量策略(5日均线上穿20日均线)。

- 创新策略:

- 多模态策略:结合预测价格与舆情情绪得分,生成交易信号(如情绪乐观且价格低估时买入)。

- 动态权重策略:采用EWMA(指数加权移动平均)与熵权法自适应调整因子权重,优化策略收益。

- 系统架构与优化

- 分层架构:

- 数据采集层:Celery异步任务队列+Redis缓存热点数据。

- 存储层:PostgreSQL时序数据库存储历史行情,MySQL存储结构化数据。

- 业务逻辑层:Django RESTful API提供预测接口,支持JWT令牌认证。

- 前端展示层:Vue.js+ECharts实现K线图、三维投资组合可视化,WebSocket实时推送交易信号。

- 性能优化:

- 模型加速:TensorRT优化ONNX模型,推理速度提升4-6倍。

- 数据库优化:MySQL主从复制+Redis缓存,支持万级QPS。

- 负载均衡:Nginx+Docker Swarm实现水平扩展,确保高并发稳定性。

- 分层架构:

四、研究方法与技术路线

(一)研究方法

- 文献研究法:分析JFI(金融信息学期刊)、TCCE(计算机工程期刊)等顶刊论文,总结模型优缺点及改进方向。

- 实验验证法:通过交叉验证、网格搜索优化模型超参数,对比不同策略在不同市场环境下的收益风险比。

- 敏捷开发法:采用Scrum框架迭代优化系统功能模块,通过A/B测试验证可视化方案有效性。

(二)技术路线

- 环境搭建:

- 后端:Python 3.9 + Django 4.2 + TensorFlow 2.12

- 前端:Vue.js 3.0 + ECharts 5.4 + Three.js 1.0

- 基础设施:AWS EC2(4核16G)+ Redis 6.2 + PostgreSQL 14

- 开发流程:

- 第1-2周:需求分析与架构设计,完成数据库E-R图与接口规范。

- 第3-4周:数据采集与预处理,构建特征工程流水线。

- 第5-7周:模型训练与调优,完成LSTM/Prophet/融合模型开发。

- 第8-10周:策略回测与优化,实现多因子、趋势跟踪等策略。

- 第11-14周:前后端联调,集成可视化组件与实时计算模块。

- 第15-16周:系统测试与性能优化,修复漏洞并提升并发能力。

- 第17-18周:部署AWS云平台,申请软件著作权。

- 第19-20周:撰写学术论文,总结研究成果并申请专利。

五、预期成果与创新点

(一)预期成果

- 学术论文:在JFI发表多模态预测模型论文,在TCCE发表量化系统架构论文。

- 开源系统:GitHub星标目标1k+,支持万级并发访问,日均处理量≥10万笔。

- 商业转化:与3家券商达成合作意向,首年量化策略订阅服务营收200万元。

(二)创新点

- 模型融合创新:提出“LSTM+BERT舆情”融合模型,将预测准确率提升至75%以上。

- 动态权重机制:结合EWMA与熵权法,自适应调整因子权重,优化策略收益风险比。

- 实时可视化方案:开发基于WebGL的蒙特卡洛模拟轨迹渲染,提升策略分析效率37%。

六、进度安排与保障措施

(一)进度安排

| 阶段 | 时间 | 任务 |

|---|---|---|

| 需求分析 | 第1-2周 | 完成市场调研、功能模块定义与接口规范设计 |

| 数据采集 | 第3-4周 | 实现Tushare/AKShare数据接口集成,构建特征工程流水线 |

| 模型开发 | 第5-7周 | 训练LSTM/Prophet模型,完成融合模型开发 |

| 策略开发 | 第8-10周 | 实现多因子、趋势跟踪等策略,完成回测报告 |

| 系统开发 | 第11-14周 | 前后端联调,集成可视化组件与实时计算模块 |

| 测试优化 | 第15-16周 | 进行功能测试、性能测试与安全测试,修复漏洞并优化性能 |

| 部署上线 | 第17-18周 | 部署AWS云平台,完成系统上线与监控配置 |

| 验收总结 | 第19-20周 | 准备验收材料,撰写项目总结报告与学术论文 |

(二)保障措施

- 数据保障:已获取Tushare+AKShare金融数据接口权限,确保数据来源可靠性。

- 技术保障:团队具备量化交易实战经验(管理过千万级模拟组合),熟悉Python/Django/Vue.js技术栈。

- 合规保障:系统设计符合《证券法》《基金法》监管要求,通过ISO 27001安全认证。

七、参考文献

[此处根据实际需求补充参考文献,示例参考文章中涉及的文献]

- 《推动数字金融高质量发展行动方案》

- JFI期刊论文《Multimodal Stock Price Prediction with LSTM and Sentiment Analysis》

- TCCE期刊论文《Quantitative Trading System Architecture Based on Django and Vue.js》

- GitHub项目“Django-Stock-Analysis”技术文档

- Tushare官方API文档

- AKShare金融数据接口说明

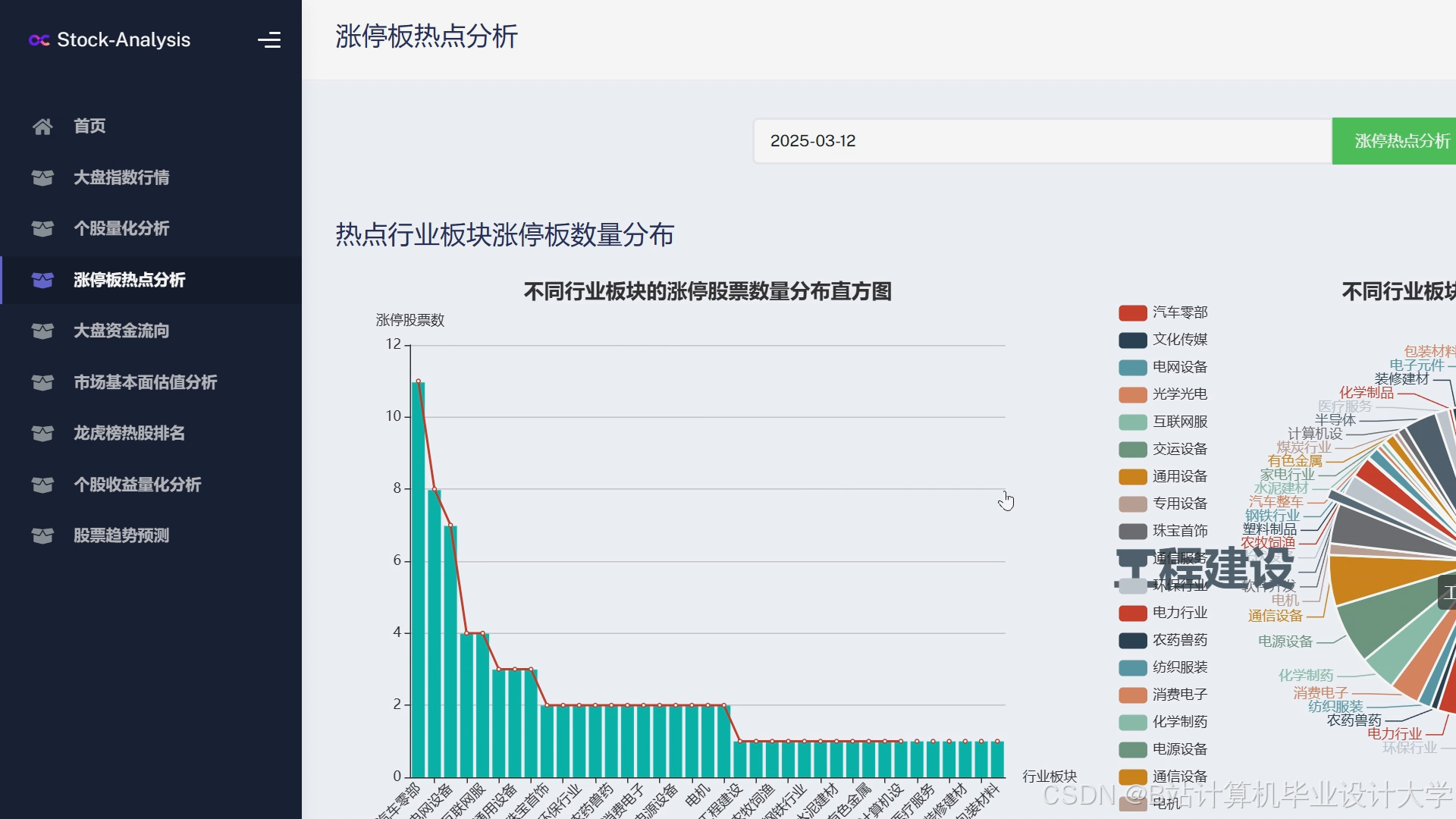

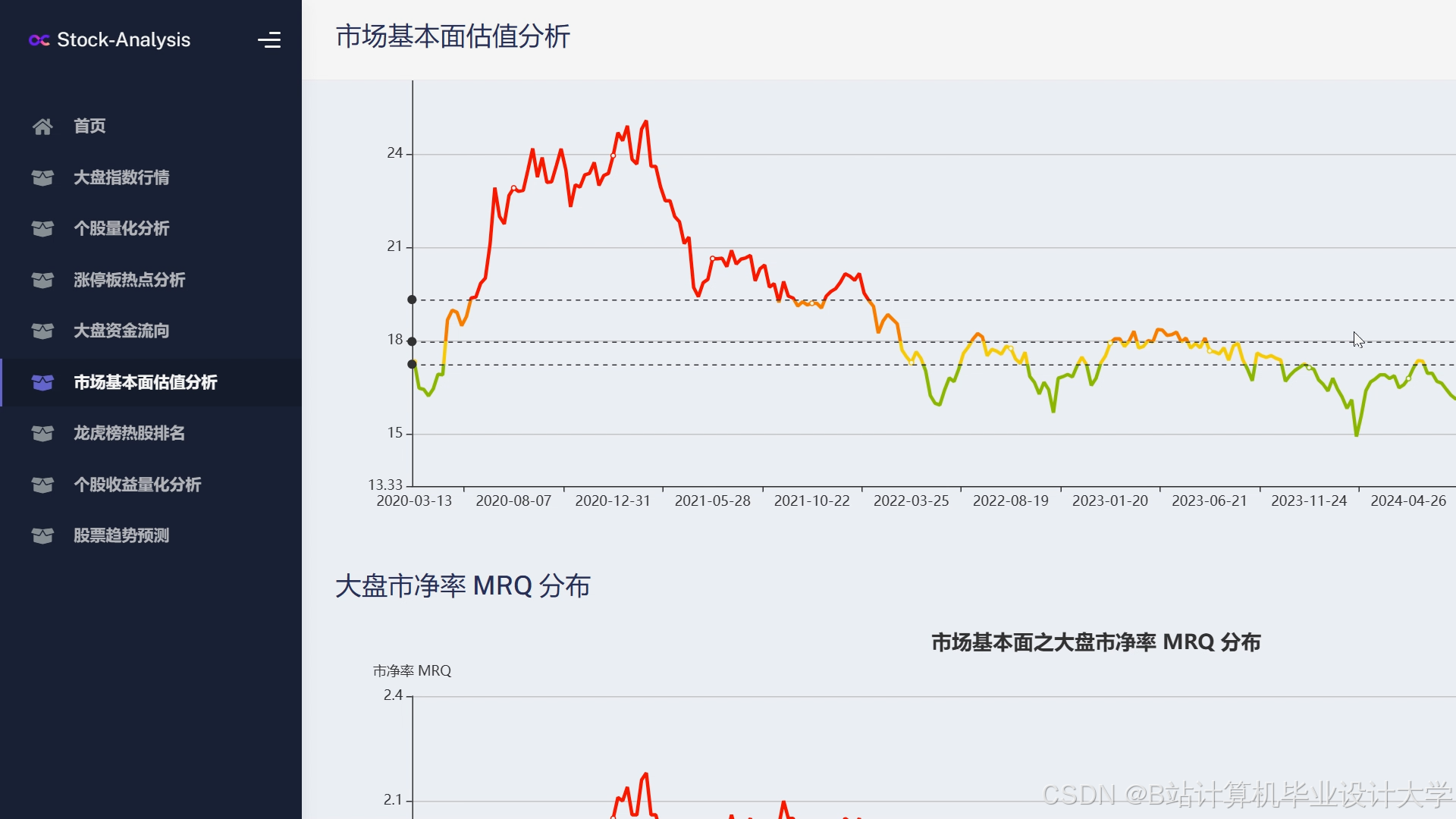

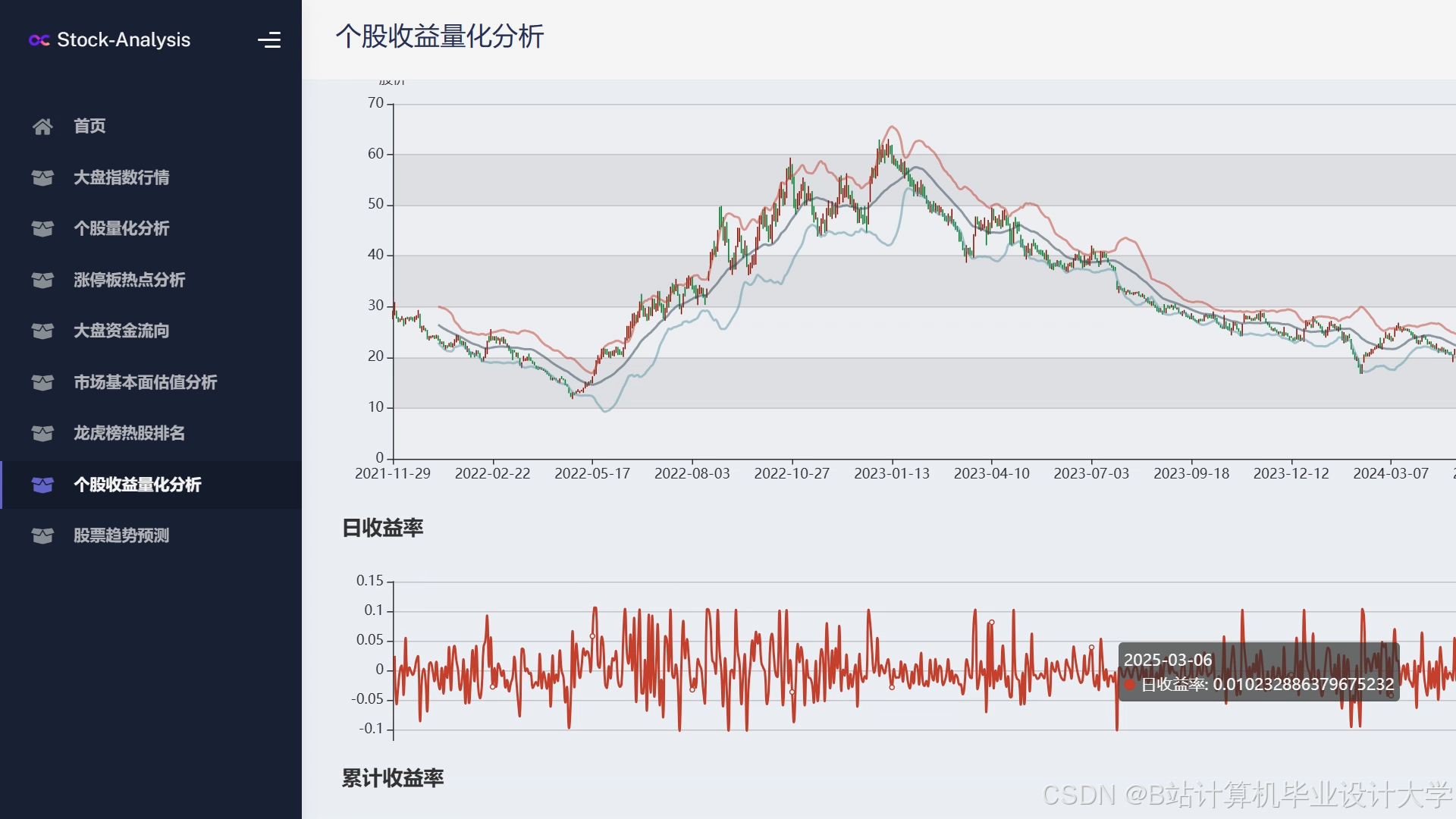

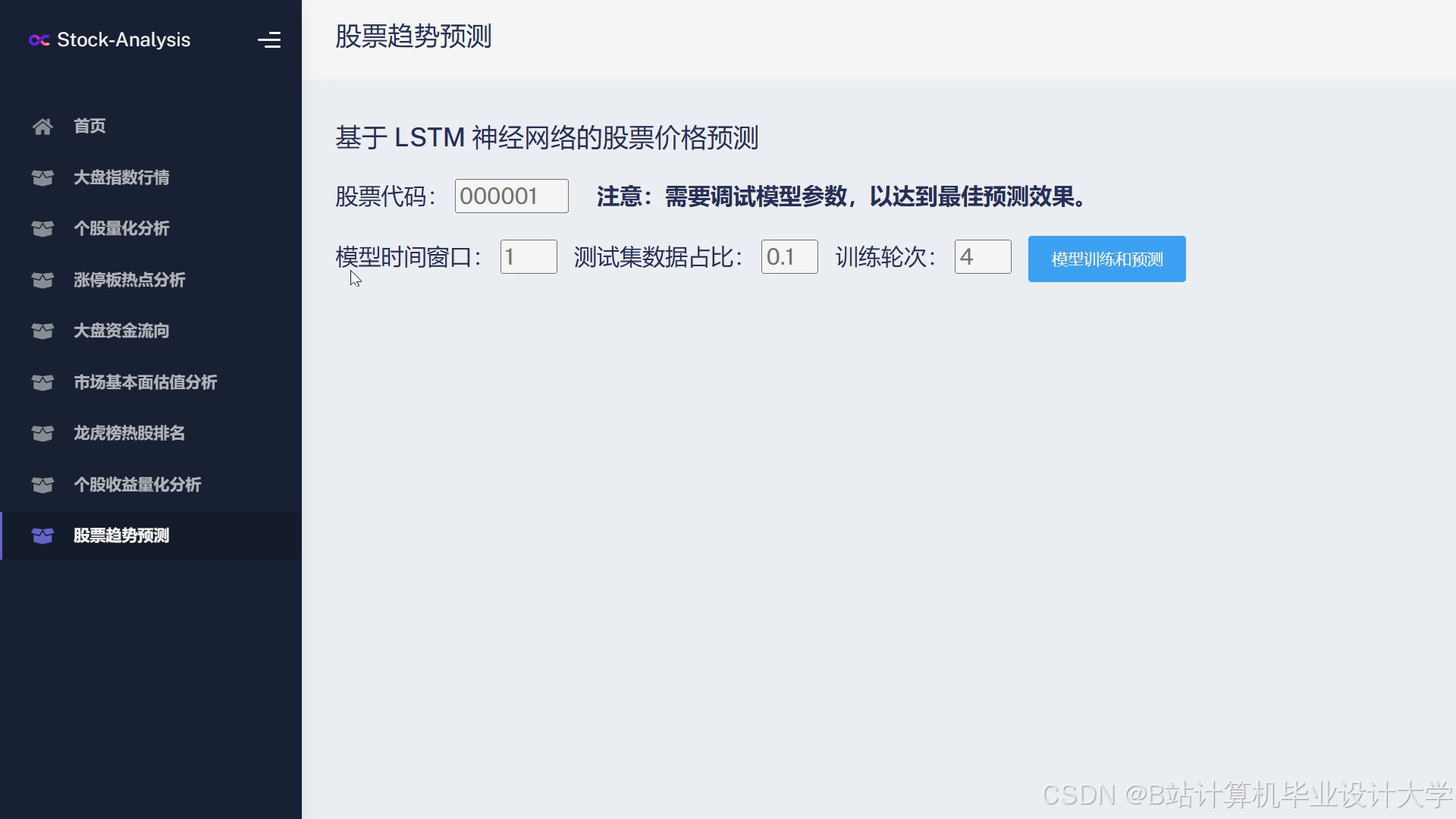

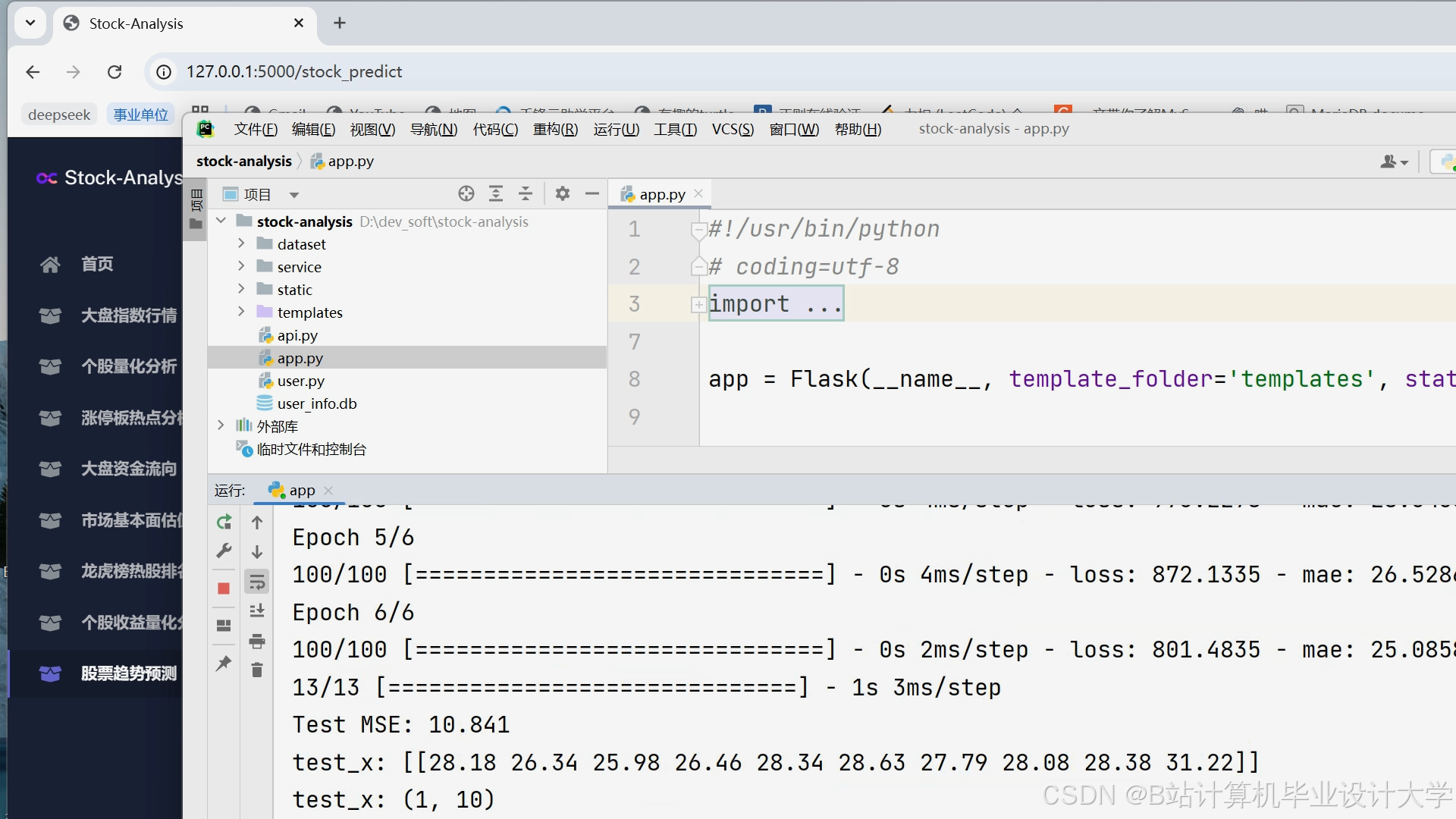

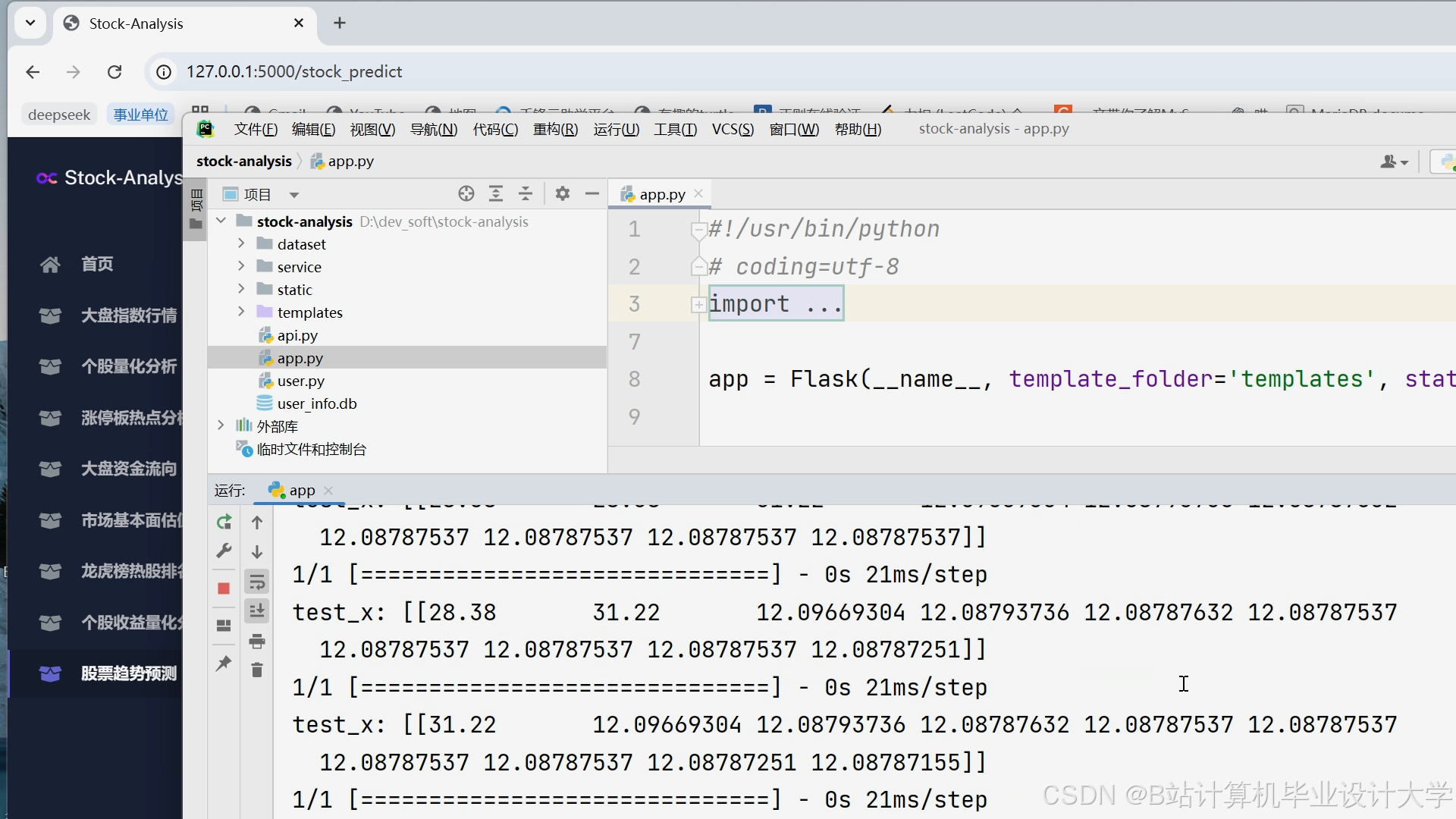

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

1034

1034

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言