XGBoost详解

XGBoost详解

本文深入讲解XGBoost算法原理,包括提升树构建过程、预测流程及特点,对比GBDT算法,探讨过拟合减少技术,提供调参技巧,并附带Python实现代码。

本文深入讲解XGBoost算法原理,包括提升树构建过程、预测流程及特点,对比GBDT算法,探讨过拟合减少技术,提供调参技巧,并附带Python实现代码。

前面讲到提升树算法是逐步添加基本CART树,后一个添加的树是基于已有组合模型预测结果残差来构建的。相比于以往的CART树最根本的差别就是拥有多颗树进行综合预测,每棵树的预测结果仅仅是最终结果的累加量。

GB(梯度提升)算法就是基于提升算法,用目标函数的梯度作为下一轮的训练目标,这样适合多种采用不同损失函数的情况,而不仅仅局限于平方误差损失函数(梯度即为残差)。

GBDT即采用决策树(通常为CART回归树)作为基本分类器的GB算法。

GBDT算法是一种加法模型,即逐步添加树以使得目标函数(或称代价函数,即损失函数之和)值最大程度减小。此时的目标函数没有正则化项,仅仅是损失函数(通常是平方损失函数)值之和,这样容易造成过拟合,因为对于回归树一直细分下去损失函数一直减小,树的深度却越来越大。

XGBoost算法在GBDT算法的基础上给代价函数加一个正则化项(XGBoost又被称为正则化的GB),并且对目标函数进行二阶泰勒近似。然后,采用精确或近似方法贪心搜索出得分最高的切分点(维度+值),进行下一步切分并扩展叶节点。这样做,一方面保证最小化损失函数的过程中,树结构不会过于复杂而产生过拟合,另一方面加快计算速度。

几个符号的意义

n

n

n:样本的个数

m

m

m:特征的个数

i

i

i:样本索引

X

i

X_i

Xi:单个样本输入

j

j

j:基本树上叶节点索引

I

j

I_j

Ij:叶节点拥有的样本集合

l

l

l:损失函数,参数

y

i

y_i

yi是实际值(常量)

L

\mathcal{L}

L:目标函数(代价函数),其中

Ω

\Omega

Ω是正则化项

q

q

q:树结构,即样本到叶节点的映射

f

t

f_t

ft:新加入模型中的基本树,下标

t

t

t表示第

t

t

t次迭代

T

T

T:叶节点个数

g

i

g_i

gi:泰勒展开一阶导数,即损失函数对已有加法模型预测值

y

t

−

1

y_{t-1}

yt−1处的导数

h

i

h_i

hi:泰勒展开二阶导数

w

i

w_i

wi:新添加基本树在叶节点

i

i

i上的预测输出值

推导过程

第t次迭代时总的目标函数(包含常数项)如下:

式中,

y

i

^

t

−

1

\hat{y_i}^{t-1}

yi^t−1为当前加法模型的预测值,为自变量,

f

t

(

X

i

)

f_t(X_i)

ft(Xi)为新添加基本树预测的值,相当于损失函数自变量增量。

对损失函数进行二阶泰勒展开如下:

由于损失函数中

l

(

y

i

,

y

i

^

t

−

1

)

l(y_i,\hat{y_i}^{t-1})

l(yi,yi^t−1)为常量,可将其去除,后续仅仅考虑新添加的基本树是否合理即可,得到第t次迭代添加的基本树对最终目标函数的贡献(前一部分为负,使预测误差减小;后一部分为正,使得树的复杂度增加):

再代入正则化项得

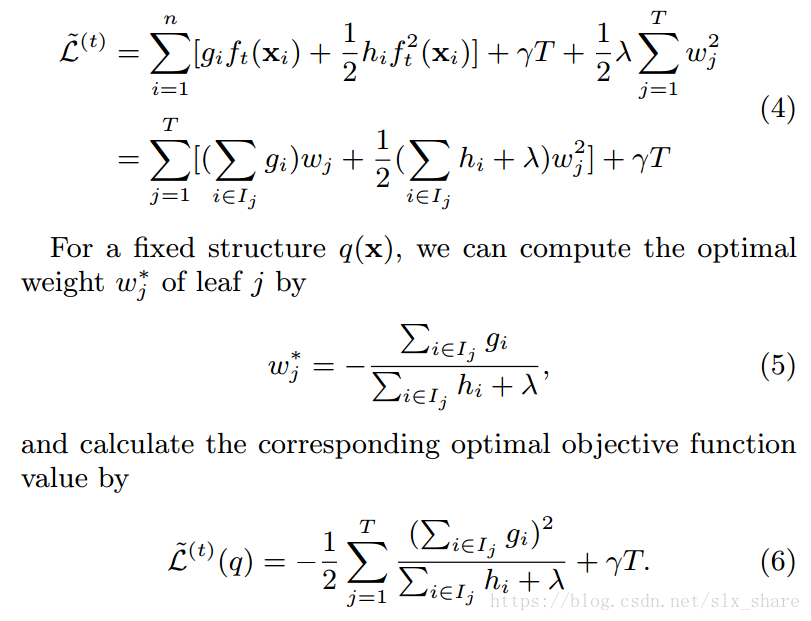

上文公式中叶节点的权重

w

j

w_j

wj即该叶节点的输出,目标函数中

1

2

(

∑

i

∈

I

j

h

i

+

λ

)

w

j

2

+

(

∑

i

∈

I

j

g

i

)

w

j

\frac{1}{2}(\sum_{i\in I_j}{h_i+\lambda})w_j^2+(\sum_{i\in I_j}{g_i})w_j

21(∑i∈Ijhi+λ)wj2+(∑i∈Ijgi)wj是一个二次函数,取得最小值时,

w

j

=

−

∑

i

∈

I

j

g

i

∑

i

∈

I

j

h

i

+

λ

w_j=-\frac{\sum_{i\in I_j}{g_i}}{\sum_{i\in I_j}{h_i+\lambda}}

wj=−∑i∈Ijhi+λ∑i∈Ijgi

提升树的构建过程

上文推导出构建单棵基本树的标准,即使得

L

^

(

t

)

(

q

)

\hat{\mathcal{L}}^{(t)}(q)

L^(t)(q)最小的树结构 q 就是最优的基本树结构。基于这个标准,接下来需要通过逐步切分叶节点来扩展树。搜索切分点的方法可以分为精确搜索以及近似搜索。精确搜索充分考虑每个切分点,而近似搜索基于某些技巧,仅仅考虑部分切分点。

基本树的构建:贪心算法从根节点开始逐步添加分枝,针对一个叶节点,可以将其视为新的根节点进行分枝。分枝前后代价函数值之差就是该切分点得分(即切分后该基本树的目标函数值减小更多)。显然要寻找得分最大的切分点。

预测

前面已经说完树的构建问题,即训练的过程,得到了一系列树,且每棵树的所有叶节点都有相应的权重 w j w_j wj。预测过程中,当某个样本从树根经过层层if-then判断到达叶节点时,该叶节点的权重也就是相应的输出值。对于回归问题,每棵树的输出权重之和即为预测值,对于分类问题,二分类用logistic转化为属于正类的概率值(权重为负意味着在该棵树中该节点输出负类),多分类用SoftMax转化为每个类的概率值即可。

XGBoost的特点

Boosting算法可以分两个步骤进行。第一,基于上一轮模型的预测结果(如提升树算法选用预测残差)构建基本树;第二,将新基本树加入加法模型中。XGBoost相比GBDT方法的改进有如下三点:

- XGBoost不仅采用梯度,还采用目标函数的二阶导数来构建下一轮的学习目标

- XGBoost解决新基本树的构建问题时不同于以往的平方误差最小原则,而是使带有正则化项的目标函数下降最大为原则确定切分点

- XGBoost确定叶节点输出值不再采用取叶节点包含样本均值的方式,而是计算出每个叶节点最优权重 w j w_j wj

其他减少过拟合技术

Shrinkage(缩减): Shrinkage类似于学习率,即对每棵树的学习残差目标进行打折,从而降低当前树的影响程度。例如,第t次迭代的残差为

Δ

\Delta

Δ,缩减后为

η

Δ

\eta\Delta

ηΔ。

Feature Subsampling: 最先应用在随机森林中,即随机从所有特征中选取几个特征。

调参技巧

Gradient Boosting的调参

Tree-Specific Parameters

min_samples_split:对一个节点劈裂的条件之一就是该节点包含样本数大于min_samples_split。该值过高则可能过拟合,过小则欠拟合。

min_samples_leaf:叶节点包含的最少样本数。参数目的同min_samples_split。通常训练集中类不均衡时,该值需要设置小点,以防止小类被大类覆盖。

min_weight_fraction_leaf:同min_samples_leaf,只不过改成叶节点包含样本数量占总样本的比例下限。两者仅设其一。

max_depth: 树的最大深度,不容易调整,通常要采用CV(cross validate)方式。

max_leaf_nodes: 叶节点最大数量。作用同最大深度。两者仅设其一。

max_features: 寻找最优切分点时,考虑的最大特征的个数。随机选取。经验规则是设为总特征数量的开方,但在调参过程中考虑总数的30%-40%范围。该超参设置过高可能导致过拟合。

Boosting Parameters

learning_rate:确定了每棵基本树的输出结果在最终结果中的影响权重。通常较小的值使得模型鲁棒性更好,但需要更多的基本树,导致计算量较大。

n_estimators:基本基本树的个数。

subsample:从总的训练数据集中挑选样本的比例,以构建某个基本树的专有的训练数据集。通常设置为0.8。

Miscellaneous Parameters

loss: 损失函数。通常默认的效果不错。

init: 将已有的决策树设为基本树。

warm_start:设置为True则表示可以借用前面已经训练好的基本树训练接下来添加的基本树。合理设置可以加快训练速度。

调参过程

参考资料2中,Aarshay分享了他的调参经验,核心的思想是先调节影响最大的参数,再调节次要的参数。

- 设置较大的learning_rate以及相应的最优n_estimator

- 调节Tree-Specific Parameters

- 调节max_depth以及min_samples_split

- 调节min_samples_leaf

- 调节max_features

- 降低learning_rate,并相应地增加n_estimator

XGBoost的调参

general parameters

使用何种基本模型。通常是决策树或线性模型。

booster parameters

基本树必需的超参数。

gamma: 正则化项T前系数。

reg_lambda: L2正则化项前系数。

reg_alpha:L1正则化项前系数。

min_child_weight :节点包含样本的权重之和的下限。即如果某个节点所有样本的权重之和低于该值,则不劈裂。其作用类似于GB的min_samples_leaf。

colsample_bytree:构建某棵基本树时,从所有特征中随机抽取特征数量比例。

colsample_bylevel: 选择最优切分点时,考虑的特征数量所占比例。其作用类似于GB中的max_features。

其他参数参考GB。

task parameters

学习过程必须的超参数。目标函数形式、模型评价标准等。

调参过程

参考GB的调参过程。对于XGBoost, max_depth、min_child_weight以及gamma是影响基本树预测准确率最为重要的三个因素。

代码

以下用Python实现简单的XGBoost,损失函数为平方误差损失函数,采用精确搜索切分点。

# 实现XGBoost回归, 以MSE损失函数为例

import numpy as np

class Node:

def __init__(self, sp=None, left=None, right=None, w=None):

self.sp = sp # 非叶节点的切分,特征以及对应的特征下的值组成的元组

self.left = left

self.right = right

self.w = w # 叶节点权重,也即叶节点输出值

def isLeaf(self):

return self.w

class Tree:

def __init__(self, _gamma, _lambda, max_depth):

self._gamma = _gamma # 正则化项中T前面的系数

self._lambda = _lambda # 正则化项w前面的系数

self.max_depth = max_depth

self.root = None

def _candSplits(self, X_data):

# 计算候选切分点

splits = []

for fea in range(X_data.shape[1]):

for val in X_data[fea]:

splits.append((fea, val))

return splits

def split(self, X_data, sp):

# 劈裂数据集,返回左右子数据集索引

lind = np.where(X_data[:, sp[0]] <= sp[1])[0]

rind = list(set(range(X_data.shape[0])) - set(lind))

return lind, rind

def calWeight(self, garr, harr):

# 计算叶节点权重,也即位于该节点上的样本预测值

return - sum(garr) / (sum(harr) + self._lambda)

def calObj(self, garr, harr):

# 计算某个叶节点的目标(损失)函数值

return (-1.0 / 2) * sum(garr) ** 2 / (sum(harr) + self._lambda) + self._gamma

def getBestSplit(self, X_data, garr, harr, splits):

# 搜索最优切分点

if not splits:

return None

else:

bestSplit = None

maxScore = -float('inf')

score_pre = self.calObj(garr, harr)

subinds = None

for sp in splits:

lind, rind = self.split(X_data, sp)

if len(rind) < 2 or len(lind) < 2:

continue

gl = garr[lind]

gr = garr[rind]

hl = harr[lind]

hr = harr[rind]

score = score_pre - self.calObj(gl, hl) - self.calObj(gr, hr) # 切分后目标函数值下降量

if score > maxScore:

maxScore = score

bestSplit = sp

subinds = (lind, rind)

if maxScore < 0: # pre-stopping

return None

else:

return bestSplit, subinds

def buildTree(self, X_data, garr, harr, splits, depth):

# 递归构建树

res = self.getBestSplit(X_data, garr, harr, splits)

depth += 1

if not res or depth >= self.max_depth:

return Node(w=self.calWeight(garr, harr))

bestSplit, subinds = res

splits.remove(bestSplit)

left = self.buildTree(X_data[subinds[0]], garr[subinds[0]], harr[subinds[0]], splits, depth)

right = self.buildTree(X_data[subinds[1]], garr[subinds[1]], harr[subinds[1]], splits, depth)

return Node(sp=bestSplit, right=right, left=left)

def fit(self, X_data, garr, harr):

splits = self._candSplits(X_data)

self.root = self.buildTree(X_data, garr, harr, splits, 0)

def predict(self, x):

def helper(currentNode):

if currentNode.isLeaf():

return currentNode.w

fea, val = currentNode.sp

if x[fea] <= val:

return helper(currentNode.left)

else:

return helper(currentNode.right)

return helper(self.root)

def _display(self):

def helper(currentNode):

if currentNode.isLeaf():

print(currentNode.w)

else:

print(currentNode.sp)

if currentNode.left:

helper(currentNode.left)

if currentNode.right:

helper(currentNode.right)

helper(self.root)

class Forest:

def __init__(self, n_iter, _gamma, _lambda, max_depth, eta=1.0):

self.n_iter = n_iter # 迭代次数,即基本树的个数

self._gamma = _gamma

self._lambda = _lambda

self.max_depth = max_depth # 单颗基本树最大深度

self.eta = eta # 收缩系数, 默认1.0,即不收缩

self.trees = []

def calGrad(self, y_pred, y_data):

# 计算一阶导数

return 2 * (y_pred - y_data)

def calHess(self, y_pred, y_data):

# 计算二阶导数

return 2 * np.ones_like(y_data)

def fit(self, X_data, y_data):

step = 0

while step < self.n_iter:

tree = Tree(self._gamma, self._lambda, self.max_depth)

y_pred = self.predict(X_data)

garr, harr = self.calGrad(y_pred, y_data), self.calHess(y_pred, y_data)

tree.fit(X_data, garr, harr)

self.trees.append(tree)

step += 1

def predict(self, X_data):

if self.trees:

y_pred = []

for x in X_data:

y_pred.append(self.eta * sum([tree.predict(x) for tree in self.trees]))

return np.array(y_pred)

else:

return np.zeros(X_data.shape[0])

if __name__ == '__main__':

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_absolute_error

import matplotlib.pyplot as plt

boston = load_boston()

y = boston['target']

X = boston['data']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.33, random_state=42)

f = Forest(50, 0, 1.0, 4, eta=0.8)

f.fit(X_train, y_train)

y_pred = f.predict(X_test)

print(mean_absolute_error(y_test, y_pred))

plt.scatter(np.arange(y_pred.shape[0]), y_test - y_pred)

plt.show()参考资料

- https://xgboost.readthedocs.io/en/latest/index.html

- https://www.analyticsvidhya.com/blog/2016/02/complete-guide-parameter-tuning-gradient-boosting-gbm-python/

- https://www.analyticsvidhya.com/blog/2016/03/complete-guide-parameter-tuning-xgboost-with-codes-python/

- http://zhanpengfang.github.io/418home.html

注:代码未经严格测试,如有不当之处,请指正。

我的GitHub

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言