ROC曲线、AUC与KS详解

ROC曲线、AUC与KS详解

一、基础概念

- TP(真正例):实际为正类且预测为正类的样本数;

- FP(假正例):实际为负类但预测为正类的样本数;

- TN(真负例):实际为负类且预测为负类的样本数;

- FN(假负例):实际为正类但预测为负类的样本数。

通俗解释:T,F代表预测是否正确;P,F指的是预测值;

如何理解记忆:正(T)正(P)实际为真,否(F)否(N)实际为真,一正(T|F)一负(N|P)实际为假

-

真正例率(TPR):正类样本中被正确预测的比例(“敏感性”“召回率”):TPR=TP/(TP+FN)(分子是正确识别的正类,分母是所有实际正类;相当于在一个标签全为1的数据集中,模型正确预测为1的概率——把真的当作真的概率。TPR 越高,模型识别正类的能力越强)

-

假正例率(FPR):负类样本中被错误预测为正类的比例:FPR=FP/(FP+TN)(分子是错误识别的负类,分母是所有实际负类,相当于在一个标签全为0的数据集中,模型错误预测为1的概率——把假的当作真的概率。FPR 越高,模型误判负类的概率越大)

二、ROC曲线

2.1、ROC 曲线的核心价值是评估模型在 “不同阈值下的综合表现” 和 “对正负类的排序能力”

通过设定不同的阈值来预测结果,获得不同的TPR,FPR的坐标点集。以FPR作为横轴,TPR为纵轴,将点集拟合成ROC曲线

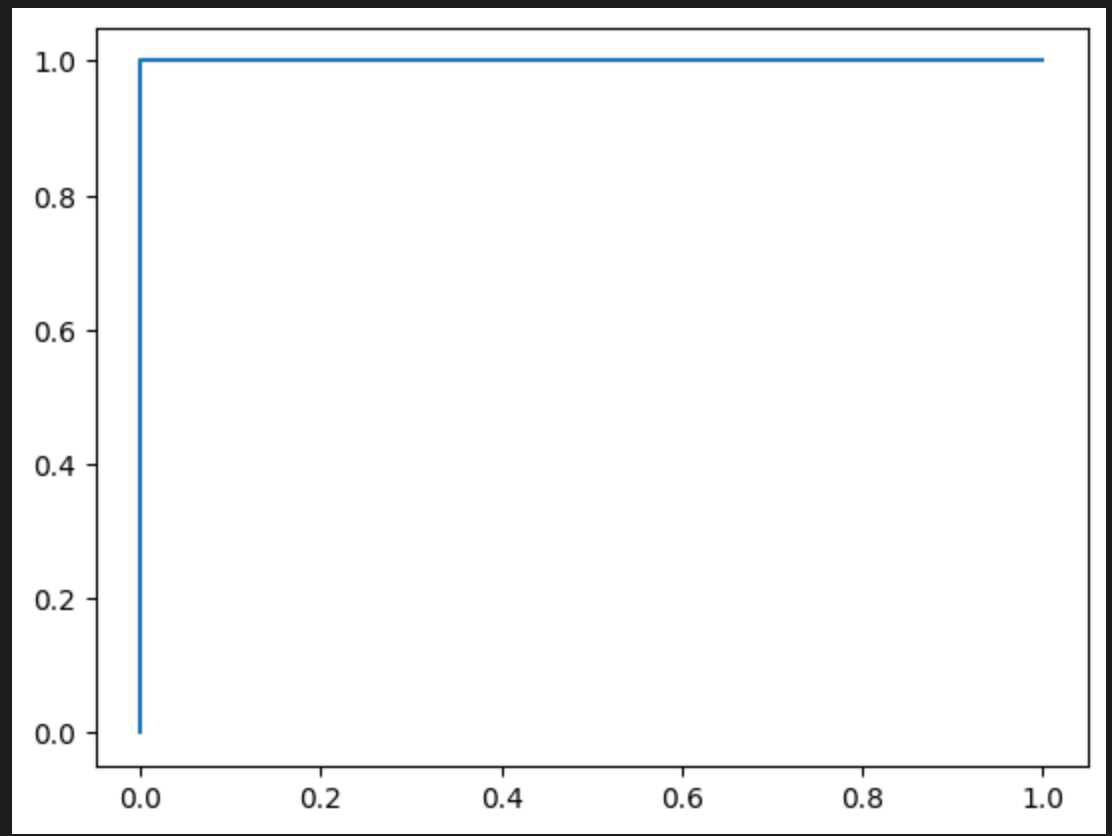

2.2、举例:

假设我们有 5 个样本:

- 真实标签

y_true = [1, 1, 0, 0, 0](2 个正类,3 个负类); - 预测概率

y_score = [0.8, 0.6, 0.5, 0.3, 0.2]。

a.遍历阈值计算 FPR 和 TPR:

- 阈值 = 0.9:所有样本预测为负类(

y_score < 0.9)→ TP=0,FP=0 → TPR=0/(0+2)=0,FPR=0/(0+3)=0 → 点 (0,0); - 阈值 = 0.7:

y_score ≥0.7的样本是第 1 个(0.8)→ 预测正类 1 个 → TP=1(第 1 个是正类),FP=0 → TPR=1/2=0.5,FPR=0/3=0 → 点 (0, 0.5); - 阈值 = 0.5:

y_score ≥0.5的样本是第 1、2、3 个(0.8,0.6,0.5)→ 预测正类 3 个 → TP=2(前 2 个是正类),FP=1(第 3 个是负类)→ TPR=2/2=1,FPR=1/3≈0.33 → 点 (0.33, 1); - 阈值 = 0.2:所有样本预测为正类 → TP=2,FP=3 → TPR=1,FPR=3/3=1 → 点 (1,1)。

b.得到的 ROC 曲线

将上述点 [(0,0), (0,0.5), (0.33,1), (1,1)] 连接,就是该模型的 ROC 曲线。曲线越靠近左上角,说明模型排序能力越强(本例中,正类的预测概率 [0.8,0.6] 整体高于负类 [0.5,0.3,0.2],因此曲线较好)。

三、AUC

3.1、基础概念

AUC(Area Under ROC Curve,ROC 曲线下面积)是二分类模型评估中最核心、最通用的指标之一,其核心意义可以概括为:衡量模型对 “正类” 和 “负类” 的 “整体排序能力”—— 即模型能否把 “实际为正类的样本” 排在 “实际为负类的样本” 前面。

AUC 的本质是一个概率值,可以用一句话解释:随机从数据中选一个正类样本和一个负类样本,模型对正类样本的预测概率大于负类样本的概率,这个事件发生的概率就是 AUC 值。

例如:

- 若 AUC=0.8,说明在 80% 的情况下,随机选一个正样本(如 “违约用户”)和一个负样本(如 “正常用户”),模型给正样本的 “违约概率” 会高于负样本;

- 若 AUC=0.5,说明模型对正负样本的排序和 “抛硬币” 一样(随机猜测),毫无区分能力;

- 若 AUC=1,说明模型能 100% 正确排序:所有正样本的预测概率都高于负样本(完美模型)。

3.2、核心意义

a. 评估模型的 “整体区分能力”,不受分类阈值影响

二分类模型的预测结果依赖 “分类阈值”(如 “预测概率 > 0.5 则判为正类”),但不同场景的阈值选择不同(如风控中可能用 0.3,医疗中可能用 0.7)。

AUC 的价值在于:它不依赖具体阈值,而是综合衡量模型在 “所有可能阈值下” 的表现。无论阈值如何调整,AUC 都能反映模型对正负样本的 “内在排序能力”—— 只要正样本的预测概率整体高于负样本,AUC 就会接近 1。

b. 对 “类别不平衡” 数据更稳健

在实际业务中,数据往往是不平衡的(如 “违约用户” 仅占 1%,“正常用户” 占 99%)。此时,传统指标(如 “准确率”)会失效(例如:模型全预测 “正常”,准确率也能达到 99%,但毫无意义)。而 AUC 基于TPR(正类识别率)和 FPR(负类误判率) 计算(两者分别基于 “实际正类总数” 和 “实际负类总数”),不受样本比例影响。即使正类仅占 1%,AUC 仍能客观反映模型是否能把这 1% 的正类和 99% 的负类区分开。

四、KS(Kolmogorov-Smirnov)

KS 的本质:“最大区分度” 的量化

KS 的计算逻辑是 “FPR(假正例率)与 TPR(真正例率)的最大差值的绝对值”(即 KS = max(|TPR - FPR|))。

KS 值的大小直观体现了模型能在多大程度上把正类和负类分开:

- 若 KS=0.4,说明存在一个阈值,在该阈值下,模型正确识别的正类比例(TPR)比错误识别的负类比例(FPR)高出 40%(例如 TPR=60%,FPR=20%,差值 40%);

- 若 KS=0.1,说明即使在最佳阈值下,模型对正负类的区分也很弱(比如 TPR=55%,FPR=45%,仅差 10%)。

简言之:KS 值越大,模型在某个阈值下的 “正类识别” 与 “负类保护” 的平衡效果越好。

1029

1029

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言