隐马尔可夫模型 Hidden Markov Model

本文参考的视频链接

首先要知道什么式序列(Series),什么是集合(Set)

时间序列模型 Discrete Dynamic Model: Hidden Markov Model

P ( X t ∣ X t − 1 , X t − 2 … . X 1 ) = P ( X t ∣ X t − 1 ) (1) \begin{aligned} & P\left(X_{t} | X_{t-1}, X_{t-2} \ldots . X_{1}\right) \\ =& P\left(X_{t} \mid X_{t-1}\right)\tag{1} \end{aligned} =P(Xt∣Xt−1,Xt−2….X1)P(Xt∣Xt−1)(1)

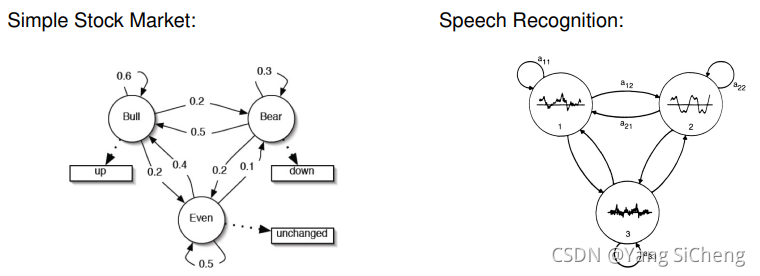

1. 马尔可夫过程简介

在我们知道一系列隐状态之后,我们的观测都是独立的

股市中的箭头的数值指的就是式(1)的概率值

为了所有的符号一致,现在把所有的隐状态记为q:

- p ( q t ∣ q t − 1 ) p(q_t|q_{t-1}) p(qt∣qt−1)→transition probability(转移概率,在HMM里面,一定是离散的)

- p ( y t ∣ q t ) p(y_t|q_t) p(yt∣qt)→emission/measurement probability(发射概率,并不一定是离散的)

这两个概率决定了HMM模型

在语音里面的应用如下所示(音标是隐变量)

HMM图模型

知道隐状态之后,观测都是独立的!

2. {A、B、 π \pi π}

在HMM里面,transition probability用一个矩阵(k×k)来表示:

- 我们用一个 A k × k A_{k×k} Ak×k的矩阵代表 p ( q t ∣ q t − 1 ) p(q_t|q_{t-1}) p(qt∣qt−1)

- 假设 p ( y t ∣ q t ) p(y_t|q_t) p(yt∣qt)是离散的,我们用一个 B k × L B_{k×L} Bk×L来表示

现在思考,是否只有

λ

=

{

A

,

B

}

\lambda=\{A,B\}

λ={A,B}便可以描述HMM模型

所以请思考,怎么计算股票观测到 P ( y 1 = u p , y 2 = u p , y 3 = d o w n ) P(y_1=up,y_2=up,y_3=down) P(y1=up,y2=up,y3=down)的概率?

我们知道:

P

(

x

)

=

∫

y

P

(

x

,

y

)

d

y

P(x)=\int_{y} P(x, y) d y

P(x)=∫yP(x,y)dy

所以原概率可以转化为:

P

(

y

1

,

y

2

,

y

3

)

=

∑

q

1

=

1

k

∑

q

2

=

1

k

∑

q

3

=

1

k

p

(

y

1

,

y

2

,

y

3

,

q

1

,

q

2

,

q

3

)

=

∑

q

1

=

1

k

∑

q

2

=

1

k

∑

q

3

=

1

k

p

(

y

3

∣

y

1

,

y

2

,

q

1

,

q

2

,

q

3

)

×

p

(

y

1

,

y

2

,

q

1

,

q

2

,

q

3

)

=

∑

q

1

=

1

k

∑

q

2

=

1

k

∑

q

3

=

1

k

p

(

y

3

∣

q

3

)

×

p

(

y

1

,

y

2

,

q

1

,

q

2

,

q

3

)

=

∑

q

1

=

1

k

∑

q

2

=

1

k

∑

q

3

=

1

k

p

(

y

3

∣

q

3

)

×

p

(

q

3

∣

y

1

,

y

2

,

q

1

,

q

2

)

×

(

y

1

,

y

2

,

q

1

,

q

2

)

=

∑

q

1

=

1

k

∑

q

2

=

1

k

∑

q

3

=

1

k

p

(

y

3

∣

q

3

)

×

p

(

q

3

∣

q

2

)

×

(

y

1

,

y

2

,

q

1

,

q

2

)

=

∑

q

1

=

1

k

∑

q

2

=

1

k

∑

q

3

=

1

k

p

(

y

3

∣

q

3

)

×

p

(

q

3

∣

q

2

)

×

p

(

y

2

∣

q

2

)

×

p

(

q

2

∣

q

1

)

×

p

(

y

1

∣

q

1

)

×

p

(

q

1

)

\begin{aligned} P\left(y_{1}, y_{2}, y_{3}\right)&=\sum_{q_1=1}^{k} \sum_{q_2=1}^{k} \sum_{q_{3}=1}^{k} p\left(y_{1}, y_{2}, y_{3}, q_{1}, q_{2}, q_{3}\right)\\ &=\sum_{q_1=1}^{k} \sum_{q_2=1}^{k} \sum_{q_{3}=1}^{k}p(y_3|y_{1}, y_{2}, q_{1}, q_{2}, q_{3})\times p(y_{1}, y_{2}, q_{1}, q_{2}, q_{3})\\ &=\sum_{q_1=1}^{k} \sum_{q_2=1}^{k} \sum_{q_{3}=1}^{k}p(y_3|q_{3})\times p(y_{1}, y_{2}, q_{1}, q_{2}, q_{3})\\ &=\sum_{q_1=1}^{k} \sum_{q_2=1}^{k} \sum_{q_{3}=1}^{k}p(y_3|q_{3})\times p(q_{3}|y_{1}, y_{2}, q_{1}, q_{2})\times ({y_{1}, y_{2}, q_{1}, q_{2}})\\ &=\sum_{q_1=1}^{k} \sum_{q_2=1}^{k} \sum_{q_{3}=1}^{k}p(y_3|q_{3})\times p(q_{3}|q_{2})\times ({y_{1}, y_{2}, q_{1}, q_{2}})\\ &=\sum_{q_1=1}^{k} \sum_{q_2=1}^{k} \sum_{q_{3}=1}^{k}p(y_3|q_{3})\times p(q_{3}|q_{2})\times p(y_2|q_{2})\times p(q_{2}|q_{1})\times p(y_1|q_{1})\times p(q_{1}) \end{aligned}

P(y1,y2,y3)=q1=1∑kq2=1∑kq3=1∑kp(y1,y2,y3,q1,q2,q3)=q1=1∑kq2=1∑kq3=1∑kp(y3∣y1,y2,q1,q2,q3)×p(y1,y2,q1,q2,q3)=q1=1∑kq2=1∑kq3=1∑kp(y3∣q3)×p(y1,y2,q1,q2,q3)=q1=1∑kq2=1∑kq3=1∑kp(y3∣q3)×p(q3∣y1,y2,q1,q2)×(y1,y2,q1,q2)=q1=1∑kq2=1∑kq3=1∑kp(y3∣q3)×p(q3∣q2)×(y1,y2,q1,q2)=q1=1∑kq2=1∑kq3=1∑kp(y3∣q3)×p(q3∣q2)×p(y2∣q2)×p(q2∣q1)×p(y1∣q1)×p(q1)

所以现在还差了一个

p

(

q

1

)

p(q_1)

p(q1),所以现在需要一个初始状态的概率,所以我们还需要一个参数

π

\pi

π

HMM三个主要的操作如下:

Evaluate

p

(

Y

∣

λ

)

λ

MLE

=

arg

max

λ

p

(

Y

∣

λ

)

arg

max

Q

p

(

Y

∣

Q

,

λ

)

\begin{aligned} &\text { Evaluate } p(Y \mid \lambda) \\ &\lambda_{\text {MLE }}=\underset{\lambda}{\arg \max } p(Y \mid \lambda) \\ &\underset{Q}{\arg \max } p(Y \mid Q, \lambda) \end{aligned}

Evaluate p(Y∣λ)λMLE =λargmaxp(Y∣λ)Qargmaxp(Y∣Q,λ)

下面首先讨论Evaluation

如何应用HMM,以语音识别为例,例如找50个人说同样的cat或者dog…

λ

c

a

t

=

arg max

λ

l

o

g

P

(

y

(

1

)

(

1

)

,

y

(

2

)

(

2

)

.

.

.

∣

λ

)

\lambda_{cat} = \argmax_{\lambda} logP(y_{(1)}^{(1)},y_{(2)}^{(2)}...|\lambda)

λcat=λargmaxlogP(y(1)(1),y(2)(2)...∣λ)

之后我们想要干嘛?语音识别,有个人说了一段从来没有听说过的录音,现在可以去评估说哪个单词的概率最高,即Evaluate

下面来看Evaluation,即有了

λ

\lambda

λ来估计观测值:

P

(

y

1

.

.

.

y

T

∣

λ

)

P\left(y_{1} ... y_{T} \mid \lambda\right)

P(y1...yT∣λ)

= ∑ q 1 = 1 k ∑ q 2 = 1 k … ∑ q T = 1 k P ( y 1 … . y T , q 1 … q T ) ⏟ =\sum_{q_{1}=1}^{k} \sum_{q_{2}=1}^{k} \ldots \sum_{q_{T}=1}^{k} \underbrace{P\left(y_{1} \ldots . y_{T}, q_{1} \ldots q_{T}\right)} =q1=1∑kq2=1∑k…qT=1∑k P(y1….yT,q1…qT)

通常计算的方法如下所示:通常计算的方法如下所示:

p

(

Y

∣

λ

)

=

∑

Q

[

p

(

Y

,

Q

∣

λ

)

]

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

[

p

(

y

1

,

…

,

y

T

,

q

1

,

…

q

T

∣

λ

)

]

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

[

p

(

y

1

,

…

,

y

T

,

q

0

,

q

1

,

…

q

T

∣

λ

)

]

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

p

(

q

1

)

p

(

y

1

∣

q

1

)

p

(

q

2

∣

q

1

)

…

p

(

q

t

∣

q

t

−

1

)

p

(

y

t

∣

q

t

)

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

π

(

q

1

)

∏

t

=

2

T

a

q

t

−

1

,

q

t

∏

t

=

1

T

b

q

t

(

y

t

)

\begin{aligned} p(Y \mid \lambda) &=\sum_{Q}[p(Y, Q \mid \lambda)]=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k}\left[p\left(y_{1}, \ldots, y_{T}, q_{1}, \ldots q_{T} \mid \lambda\right)\right] \\ &=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k}\left[p\left(y_{1}, \ldots, y_{T}, q_{0}, q_{1}, \ldots q_{T} \mid \lambda\right)\right] \\ &=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k} p\left(q_{1}\right) p\left(y_{1} \mid q_{1}\right) p\left(q_{2} \mid q_{1}\right) \ldots p\left(q_{t} \mid q_{t-1}\right) p\left(y_{t} \mid q_{t}\right) \\ &=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k} \pi\left(q_{1}\right) \prod_{t=2}^{T} a_{q_{t-1}, q_{t}} \prod_{t=1}^{T}b_{q_{t}}\left(y_{t}\right) \end{aligned}

p(Y∣λ)=Q∑[p(Y,Q∣λ)]=q1=1∑k…,qT=1∑k[p(y1,…,yT,q1,…qT∣λ)]=q1=1∑k…,qT=1∑k[p(y1,…,yT,q0,q1,…qT∣λ)]=q1=1∑k…,qT=1∑kp(q1)p(y1∣q1)p(q2∣q1)…p(qt∣qt−1)p(yt∣qt)=q1=1∑k…,qT=1∑kπ(q1)t=2∏Taqt−1,qtt=1∏Tbqt(yt)

其中,定义转移概率为转移概率矩阵的第 i i i行,第 j j j列: p ( q t = j ∣ q t − 1 = i ) ≡ a i , j p\left(q_{t}=j \mid q_{t-1}=i\right) \equiv a_{i, j} p(qt=j∣qt−1=i)≡ai,j,同时定义测量概率为: p ( y t ∣ q t = j ) ≡ b j ( y t ) p\left(y_{t} \mid q_{t}=j\right) \equiv b_{j}\left(y_{t}\right) p(yt∣qt=j)≡bj(yt)。注意到这里有 k T k^T kT个可能的 Q Q Q值,所以我们需要更简单的方法。

3. 引入 α , β \alpha,\beta α,β便于Evaluate

存在的问题,运算量太大了!所以这里假设一个

α

\alpha

α和

β

\beta

β

联合概率:

α

i

(

t

)

=

p

(

y

1

,

y

2

,

…

y

t

,

q

t

=

i

)

\alpha_{i}(t)=p\left(y_{1}, y_{2}, \ldots y_{t}, q_{t}=i \right)

αi(t)=p(y1,y2,…yt,qt=i)

按照以上概率:

α

i

(

1

)

=

p

(

y

1

,

q

1

=

i

)

=

p

(

y

1

∣

q

1

=

i

)

×

p

(

q

1

=

i

)

=

b

i

(

y

1

)

⋅

π

(

q

1

)

\alpha_{i}(1)=p\left(y_{1}, q_{1}=i \right)=p(y_1|q_{1}=i)\times p(q_{1}=i)=b_i(y_1) \cdot \pi(q_1)

αi(1)=p(y1,q1=i)=p(y1∣q1=i)×p(q1=i)=bi(y1)⋅π(q1)

对于 α i ( 2 ) \alpha_i(2) αi(2),由于 P ( y 2 ∣ q 2 = j ) P\left(y_{2} \mid q_{2}=j\right) P(y2∣q2=j)一项与 i i i没有关系:

α i ( 2 ) = p ( y 1 , y 2 , q 2 = j ) = ∑ i = 1 k p ( y 1 , y 2 , q 1 = i , q 2 = j ) = ∑ i = 1 k p ( y 2 ∣ q 2 = j ) ⋅ p ( q 1 = j ∣ q 1 = i ) ⋅ p ( y 1 , q 1 = i ) ⏟ α i ( 1 ) = p ( y 2 ∣ q 2 = j ) ⏟ b j ( y 2 ) ∑ i = 1 k p ( q 1 = j ∣ q 1 = i ) ⏟ a i , j α i ( 1 ) = b j ( y 2 ) ∑ i = 1 k a i , j α i ( 1 ) . . . α j ( t + 1 ) = [ ∑ i = 1 k α i ( t ) a i , j ] b j ( y t + 1 ) . . . α i ( T ) = b j ( y T ) [ ∑ i = 1 k a i , j α i ( T − 1 ) ] \begin{aligned} \alpha_{i}(2)&=p(y_1,y_2,q_2=j)\\ &=\sum_{i=1}^{k}p(y_1,y_2,q_1=i,q_2=j)\\ &=\sum_{i=1}^{k}p\left(y_{2} \mid q_{2}=j\right) \cdot p\left(q_{1}=j \mid q_1=i\right) \cdot \underbrace{p\left(y_{1}, q_{1}=i\right)}_{\alpha_{i}(1)}\\ &=\underbrace{p\left(y_{2} \mid q_{2}=j\right)}_{b_j(y_2)}\sum_{i=1}^{k}\underbrace{p\left(q_{1}=j \mid q_1=i\right)}_{a_{i,j}}\alpha_{i}(1)\\ &=b_j(y_2)\sum_{i=1}^{k}a_{i,j}\alpha_{i}(1)\\ &...\\ \alpha_{j}(t+1)&=\left[\sum_{i=1}^{k} \alpha_{i}(t) a_{i, j}\right] b_{j}\left(y_{t+1}\right)\\ &...\\ \alpha_{i}(T)&=b_{j}\left(y_{T}\right)\left[\sum_{i=1}^{k} a_{i, j} \alpha_{i}(T-1)\right] \end{aligned} αi(2)αj(t+1)αi(T)=p(y1,y2,q2=j)=i=1∑kp(y1,y2,q1=i,q2=j)=i=1∑kp(y2∣q2=j)⋅p(q1=j∣q1=i)⋅αi(1) p(y1,q1=i)=bj(y2) p(y2∣q2=j)i=1∑kai,j p(q1=j∣q1=i)αi(1)=bj(y2)i=1∑kai,jαi(1)...=[i=1∑kαi(t)ai,j]bj(yt+1)...=bj(yT)[i=1∑kai,jαi(T−1)]

现在只有

k

×

T

k\times T

k×T个运算量而不是

K

T

K^T

KT了,所以到此为止,我们定义了前向过程:

α

i

(

t

)

=

p

(

y

1

,

y

2

,

…

y

t

,

q

t

=

i

∣

λ

)

⟹

p

(

Y

∣

λ

)

=

∑

i

=

1

k

α

i

(

T

)

\alpha_{i}(t)=p\left(y_{1}, y_{2}, \ldots y_{t}, q_{t}=i \mid \lambda\right) \Longrightarrow p(Y \mid \lambda)=\sum_{i=1}^{k} \alpha_{i}(T)

αi(t)=p(y1,y2,…yt,qt=i∣λ)⟹p(Y∣λ)=i=1∑kαi(T)

这是最后在t时处于状态i部分序列 y 1 , … , y t y_1,\dots,y_t y1,…,yt的概率。

现在的运算量只有KT而不是KT:

P

(

y

1

…

y

T

)

=

∑

j

=

1

k

α

j

(

T

)

{P\left(y_{1} \ldots y_{T}\right)}{=\sum_{j=1}^{k} \alpha_{j}(T)}

P(y1…yT)=j=1∑kαj(T)

以上讲解的都是Evaluate,现在讲怎么把

λ

\lambda

λ学出来

4. EM算法参数学习

EM算法:

θ

(

g

+

1

)

=

argmax

θ

∫

Q

log

P

(

Y

,

Q

)

⋅

P

(

Q

∣

Y

,

θ

(

g

)

)

⋅

d

Q

\theta^{(g+1)}=\underset{\theta}{\operatorname{argmax}} \int_{Q} \log P(Y, Q) \cdot P\left(Q \mid Y ,\theta^{(g)}\right) \cdot d Q

θ(g+1)=θargmax∫QlogP(Y,Q)⋅P(Q∣Y,θ(g))⋅dQ

因为

P

(

Q

,

Y

∣

θ

(

g

)

)

P\left(Q ,Y \mid\theta^{(g)}\right)

P(Q,Y∣θ(g))=

P

(

Q

∣

Y

,

θ

(

g

)

)

⋅

P

(

Y

∣

θ

(

g

)

)

P\left(Q \mid Y ,\theta^{(g)}\right) \cdot P(Y \mid \theta^{(g)})

P(Q∣Y,θ(g))⋅P(Y∣θ(g)),由于最后一项与

θ

\theta

θ没有关系,与

Q

Q

Q没有关系,这是一个常数,乘不乘对结果没有影响,所以我们写成:

θ

(

g

+

1

)

=

argmax

θ

∫

Q

log

P

(

Y

,

Q

)

⋅

P

(

Q

,

Y

∣

θ

(

g

)

)

⋅

d

Q

\theta^{(g+1)}=\underset{\theta}{\operatorname{argmax}} \int_{Q} \log P(Y, Q) \cdot P\left(Q ,Y \mid\theta^{(g)}\right) \cdot d Q

θ(g+1)=θargmax∫QlogP(Y,Q)⋅P(Q,Y∣θ(g))⋅dQ

之前我们已经知道:

p

(

Y

∣

λ

)

=

∑

Q

[

p

(

Y

,

Q

∣

λ

)

]

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

[

p

(

y

1

,

…

,

y

T

,

q

1

,

…

q

T

∣

λ

)

]

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

[

p

(

y

1

,

…

,

y

T

,

q

0

,

q

1

,

…

q

T

∣

λ

)

]

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

p

(

q

1

)

p

(

y

1

∣

q

1

)

p

(

q

2

∣

q

1

)

…

p

(

q

t

∣

q

t

−

1

)

p

(

y

t

∣

q

t

)

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

π

(

q

1

)

∏

t

=

2

T

a

q

t

−

1

,

q

t

b

q

t

(

y

t

)

\begin{aligned} p(Y \mid \lambda) &=\sum_{Q}[p(Y, Q \mid \lambda)]=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k}\left[p\left(y_{1}, \ldots, y_{T}, q_{1}, \ldots q_{T} \mid \lambda\right)\right] \\ &=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k}\left[p\left(y_{1}, \ldots, y_{T}, q_{0}, q_{1}, \ldots q_{T} \mid \lambda\right)\right] \\ &=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k} p\left(q_{1}\right) p\left(y_{1} \mid q_{1}\right) p\left(q_{2} \mid q_{1}\right) \ldots p\left(q_{t} \mid q_{t-1}\right) p\left(y_{t} \mid q_{t}\right) \\ &=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k} \pi\left(q_{1}\right) \prod_{t=2}^{T} a_{q_{t-1}, q_{t}} b_{q_{t}}\left(y_{t}\right) \end{aligned}

p(Y∣λ)=Q∑[p(Y,Q∣λ)]=q1=1∑k…,qT=1∑k[p(y1,…,yT,q1,…qT∣λ)]=q1=1∑k…,qT=1∑k[p(y1,…,yT,q0,q1,…qT∣λ)]=q1=1∑k…,qT=1∑kp(q1)p(y1∣q1)p(q2∣q1)…p(qt∣qt−1)p(yt∣qt)=q1=1∑k…,qT=1∑kπ(q1)t=2∏Taqt−1,qtbqt(yt)

所以前一个式子即为:

θ

(

g

+

1

)

=

argmax

θ

∫

Q

log

[

p

(

q

1

)

∏

t

=

2

T

a

q

t

−

1

,

q

t

∏

t

=

1

T

b

q

t

(

y

t

)

]

⋅

P

(

Q

,

Y

∣

θ

(

g

)

)

⋅

d

Q

=

∑

q

1

=

1

k

…

,

∑

q

T

=

1

k

[

log

π

(

q

1

)

+

∑

t

=

2

T

log

a

q

t

−

1

,

q

t

+

∑

t

=

1

T

log

b

q

t

(

y

t

)

]

⋅

P

(

Q

,

Y

∣

θ

(

g

)

)

\begin{aligned} \theta^{(g+1)}&=\underset{\theta}{\operatorname{argmax}} \int_{Q} \log [ p\left(q_{1}\right) \prod_{t=2}^{T} a_{q_{t-1}, q_{t}} \prod_{t=1}^{T}b_{q_{t}}\left(y_{t}\right)] \cdot P\left(Q ,Y \mid\theta^{(g)}\right) \cdot d Q\\ &=\sum_{q_{1}=1}^{k} \ldots, \sum_{q_{T}=1}^{k} [\log \pi\left(q_{1}\right) +\sum_{t=2}^{T} \log a_{q_{t-1}, q_{t}}+ \sum_{t=1}^{T}\log b_{q_{t}}\left(y_{t}\right)] \cdot P\left(Q ,Y \mid\theta^{(g)}\right)\\ \end{aligned}

θ(g+1)=θargmax∫Qlog[p(q1)t=2∏Taqt−1,qtt=1∏Tbqt(yt)]⋅P(Q,Y∣θ(g))⋅dQ=q1=1∑k…,qT=1∑k[logπ(q1)+t=2∑Tlogaqt−1,qt+t=1∑Tlogbqt(yt)]⋅P(Q,Y∣θ(g))

对于每一个term,可以分别由观测数据学习其对应参数,例如对于

π

\pi

π:

Q

term

1

=

∑

q

0

=

1

k

⋯

∑

q

T

=

1

k

ln

π

q

0

p

(

q

,

Y

∣

λ

(

g

)

)

=

∑

i

=

1

k

ln

π

i

p

(

q

0

=

i

,

Y

∣

λ

(

g

)

)

\mathcal{Q}^{\operatorname{term} 1}=\sum_{q_{0}=1}^{k} \cdots \sum_{q_{T}=1}^{k} \ln \pi_{q_{0}} p\left(q, Y \mid \lambda^{(g)}\right)=\sum_{i=1}^{k} \ln \pi_{i} p\left(q_{0}=i, Y \mid \lambda^{(g)}\right)

Qterm1=q0=1∑k⋯qT=1∑klnπq0p(q,Y∣λ(g))=i=1∑klnπip(q0=i,Y∣λ(g))

约束条件:

arg

max

(

Q

term

1

)

with

∑

i

=

1

k

π

i

=

1

\arg \max \left(\mathcal{Q}^{\text {term } 1}\right) \text { with } \sum_{i=1}^{k} \pi_{i}=1

argmax(Qterm 1) with i=1∑kπi=1

使用拉格朗日中值定理:

L

M

term

1

=

∑

i

=

1

k

ln

π

i

p

(

q

0

=

i

,

Y

∣

λ

(

g

)

)

+

τ

(

∑

i

=

1

k

π

i

−

1

)

\mathbb{L M}^{\text {term } 1}=\sum_{i=1}^{k} \ln \pi_{i} p\left(q_{0}=i, Y \mid \lambda^{(g)}\right)+\tau\left(\sum_{i=1}^{k} \pi_{i}-1\right)

LMterm 1=i=1∑klnπip(q0=i,Y∣λ(g))+τ(i=1∑kπi−1)

对两项求导,令其等于0:

∂

L

M

term

1

∂

π

i

=

p

(

q

,

Y

∣

λ

(

g

)

)

π

j

+

τ

=

0

∂

L

M

term

1

∂

τ

=

∑

i

=

1

k

π

i

−

1

=

0

\frac{\partial \mathbb{L} \mathbb{M}^{\text {term } 1}}{\partial \pi_{i}}=\frac{p\left(q, Y \mid \lambda^{(g)}\right)}{\pi_{j}}+\tau=0 \quad \frac{\partial \mathbb{L} \mathbb{M}^{\text {term } 1}}{\partial \tau}=\sum_{i=1}^{k} \pi_{i}-1=0

∂πi∂LMterm 1=πjp(q,Y∣λ(g))+τ=0∂τ∂LMterm 1=i=1∑kπi−1=0

p

(

q

0

=

i

,

Y

∣

λ

(

g

)

)

=

−

τ

π

i

p\left(q_{0}=i, Y \mid \lambda^{(g)}\right)=-\tau \pi_{i}

p(q0=i,Y∣λ(g))=−τπi

为了使用到约束条件,两边相加:

∑

i

=

1

k

p

(

q

0

=

i

,

Y

∣

λ

(

g

)

)

=

−

τ

∑

i

=

1

k

π

i

=

−

τ

\sum_{i=1}^{k} p\left(q_{0}=i, Y \mid \lambda^{(g)}\right)=-\tau \sum_{i=1}^{k} \pi_{i}=-\tau

i=1∑kp(q0=i,Y∣λ(g))=−τi=1∑kπi=−τ

代入可得:

π

i

=

p

(

q

0

=

i

,

Y

∣

λ

(

g

)

)

−

τ

⟹

π

i

=

p

(

q

0

=

i

,

Y

∣

λ

(

g

)

)

∑

i

=

1

k

p

(

q

0

=

i

,

Y

∣

λ

(

g

)

)

\pi_{i}=\frac{p\left(q_{0}=i, Y \mid \lambda^{(g)}\right)}{-\tau} \Longrightarrow \pi_{i}=\frac{p\left(q_{0}=i, Y \mid \lambda^{(g)}\right)}{\sum_{i=1}^{k} p\left(q_{0}=i, Y \mid \lambda(g)\right)}

πi=−τp(q0=i,Y∣λ(g))⟹πi=∑i=1kp(q0=i,Y∣λ(g))p(q0=i,Y∣λ(g))

小结

基本算是入了一个门,主要在听思路,三个典型问题的第三个这个视频没有讲,应该需要用维特比(Viterbi)算法进行递归,这个不会;EM算法公式怎么推的很不会。

7万+

7万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言