量化交易的运行周期有每日、分钟、tick以及指定运行周期

回测支持日线级别、分钟级别运行,使用handle_data方法

交易支持日线级别、分钟级别、tick级别;日线级别和分钟级别使用handle_data方法,tick级别运行使用run_interval和tick_data方法

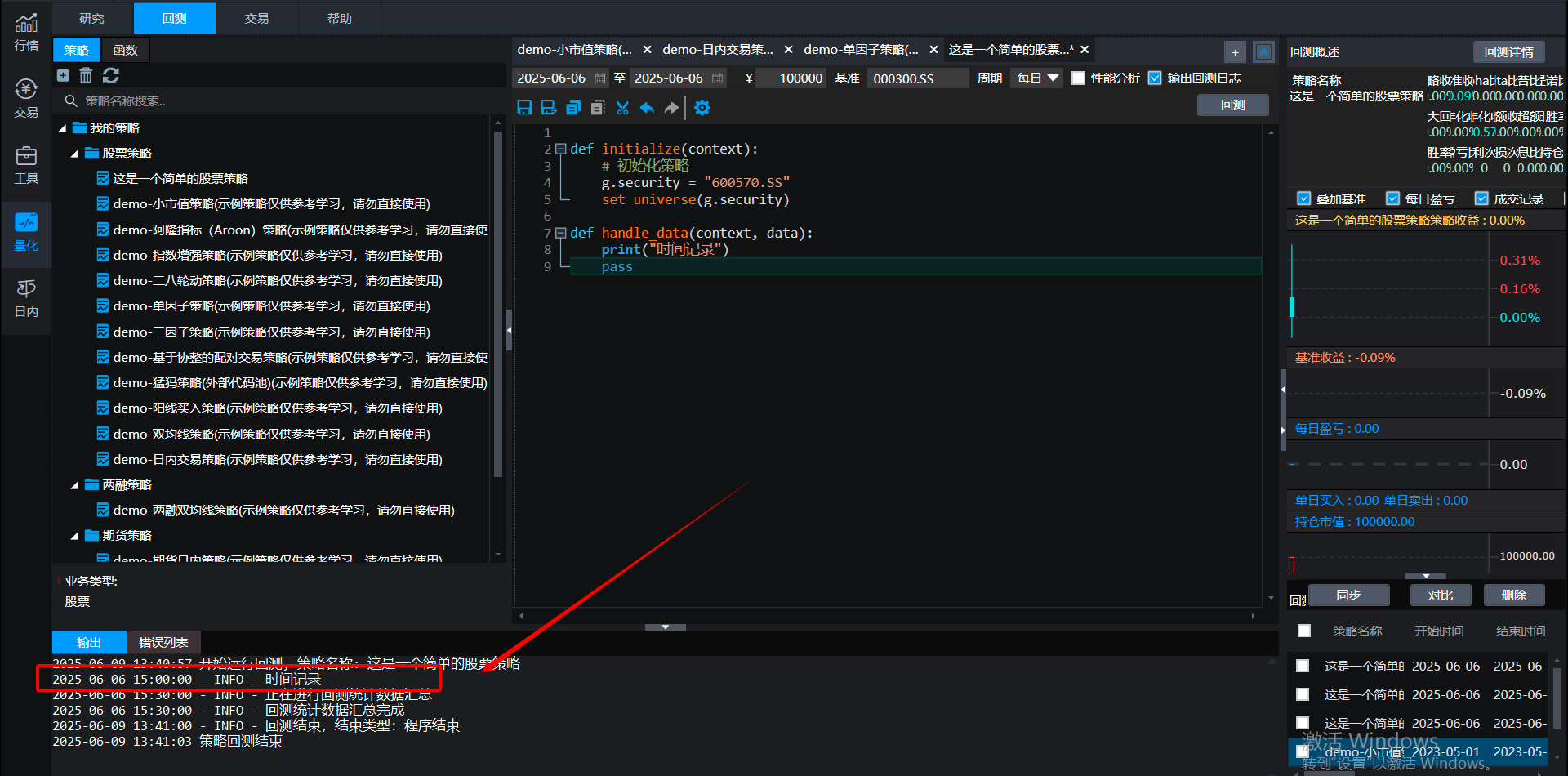

1、日线级别

回测和交易都是每天运行一次,回测运行时间为每个交易日的15:00,交易运行时间为尾盘固定时间,默认为14:50分,允许可配置时间

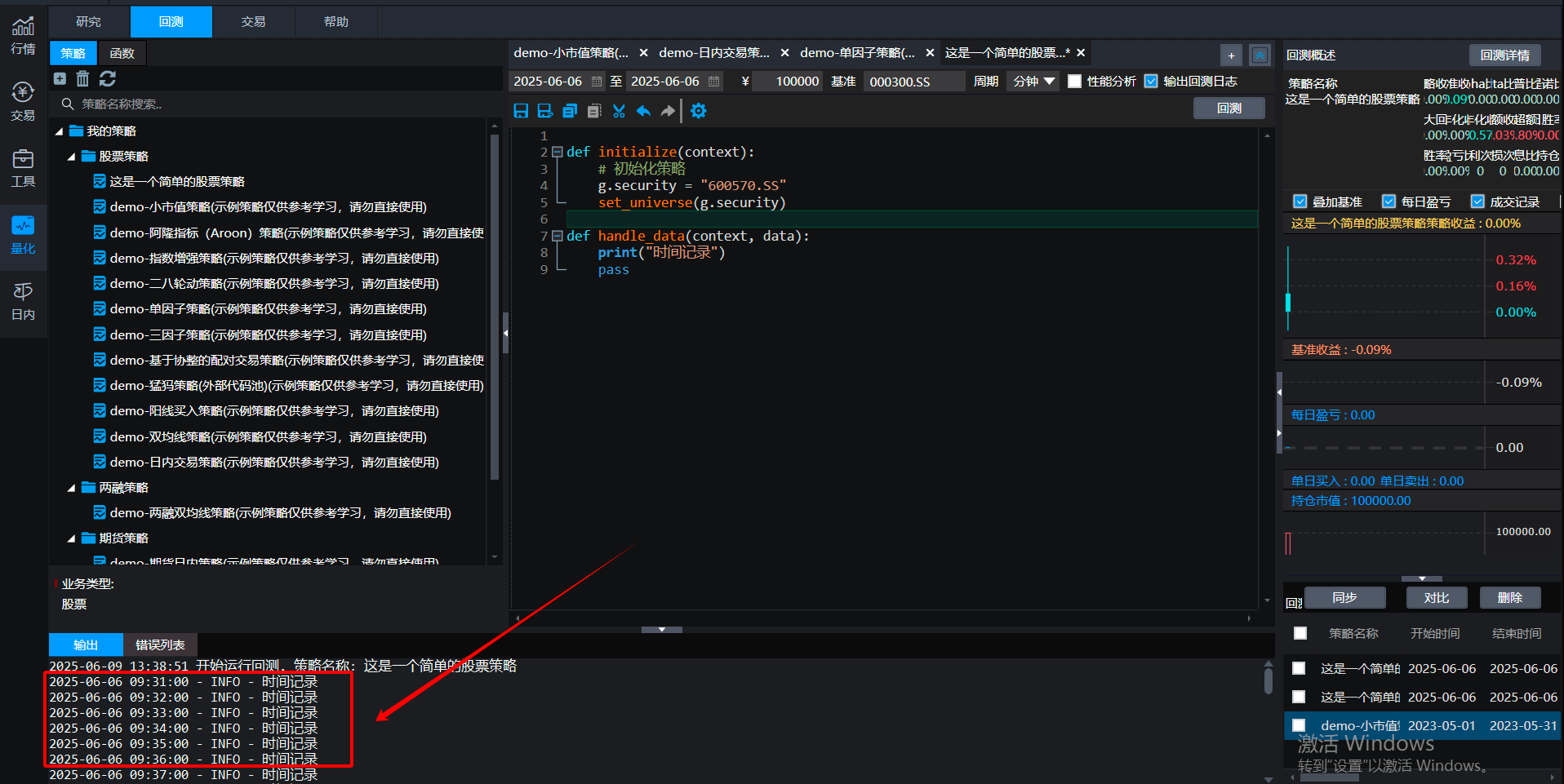

2、分钟级别

回测和交易都是每分钟运行一次,运行时间为每分钟K线结束

3、tick级别

交易频率每三秒运行一次,交易所也是每三秒返回一个t

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1178

1178

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言