本文详细介绍了SAP中固定资产的过账逻辑,特别是针对前年度购置资产的处理。内容包括:资产报废(完全报废、部分报废、有收入报废)、报废冲销的会计凭证生成、ANEP、ANLC和ANEA等表的数据变化。重点讨论了价值调整、折旧计算以及在不同报废情况下的财务影响。

本文详细介绍了SAP中固定资产的过账逻辑,特别是针对前年度购置资产的处理。内容包括:资产报废(完全报废、部分报废、有收入报废)、报废冲销的会计凭证生成、ANEP、ANLC和ANEA等表的数据变化。重点讨论了价值调整、折旧计算以及在不同报废情况下的财务影响。

资产购置一般分为2类:

本年购置以及前年度购置;

在本次讲解前年度购置的资产其过账逻辑情况。

1. 前年购置的固定资产过账标准逻辑,其具体前提条件为:

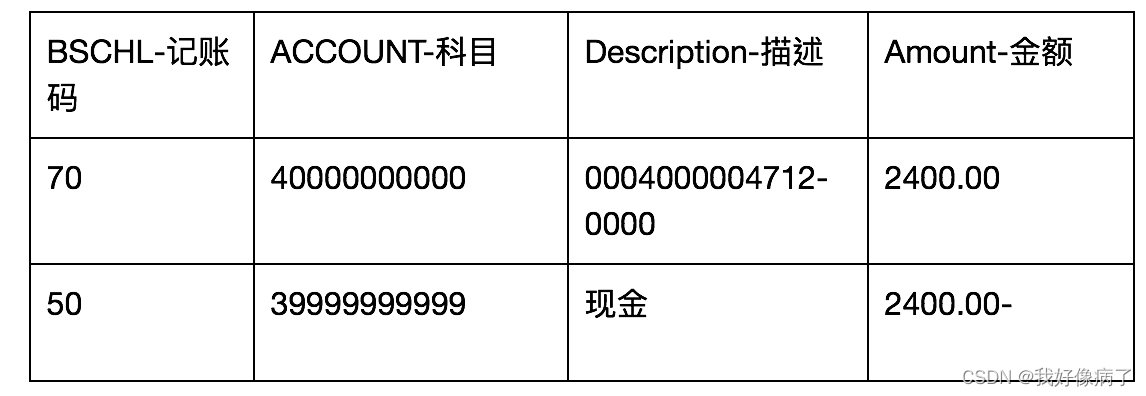

公司代码1000中的资产004000004712-0000在上一年度2007.07.01购置,过账金额为2400元,折旧是以APC值作为基准值计算,方法为根据使用年度进行折旧,预计到2015.04.01完成折旧;当前已完成折旧600元;

2007.07.01购置资产004000004712-0000的FI凭证如下:

交易折旧情况:根据期间规则01按比例折旧计算为1.7;资产使用年限为10年,则折旧年限金额为240元(半年为120元)。

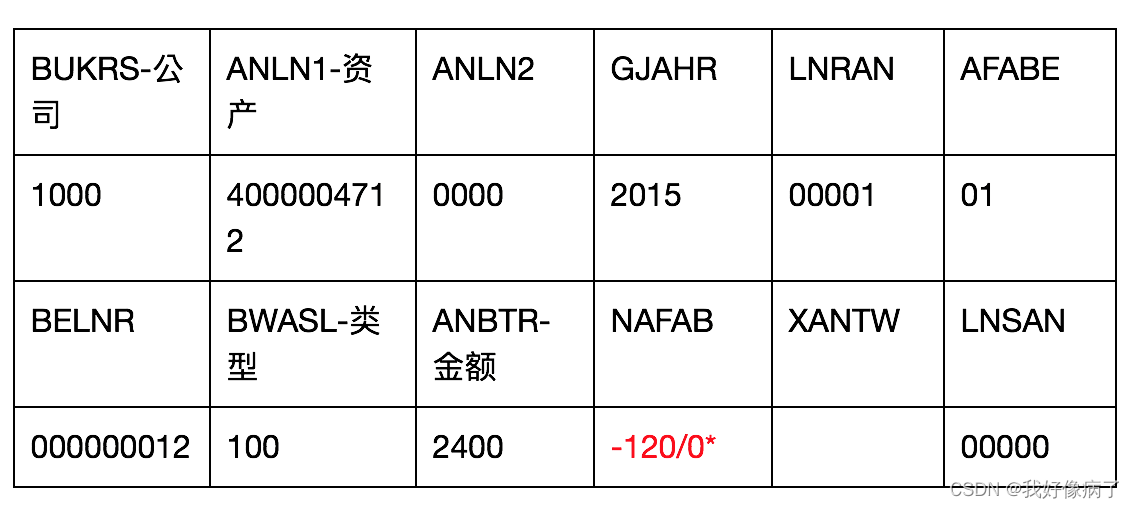

当前ANEP表数据:

当前ANLC表数据:

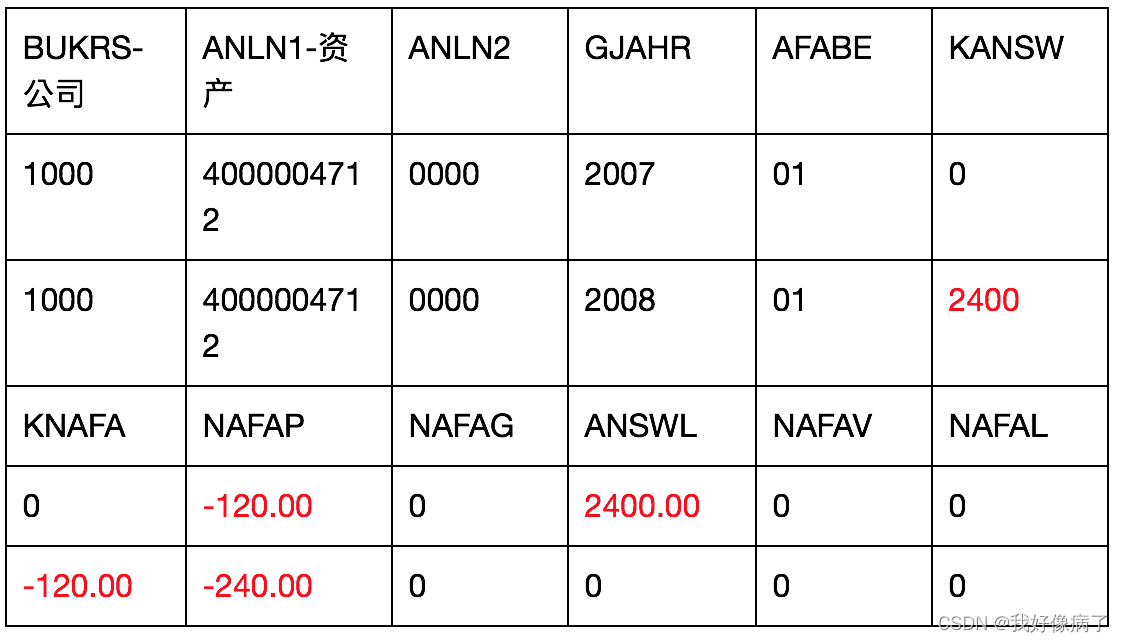

会计年度变更业务:

会计年度变更(TCODE:AJRW/SE38:RAJAWE00或在过去年度(PY)过账时自动变更);对ANLC表的影响情况如下:是新增新会计年度2008的新条目:

A.创建新会计年度2008的新条目;

B.累计值计算逻辑:ANLC-KANSW= ANLC-KANSW(PY) + ANLC-ANSWL (PY) ;

ANLC-KNAFA= ANLC-KNAFA(PY) + ANLC-NAFAP (PY) + ANLC-NAFAL (PY) + ANLC-NAFAV (PY) ;(本年累计折旧 = 去年累计折旧+去年计划折旧+去年前几年比例折旧+去年当前比例折旧)

当前ANLC表数据:

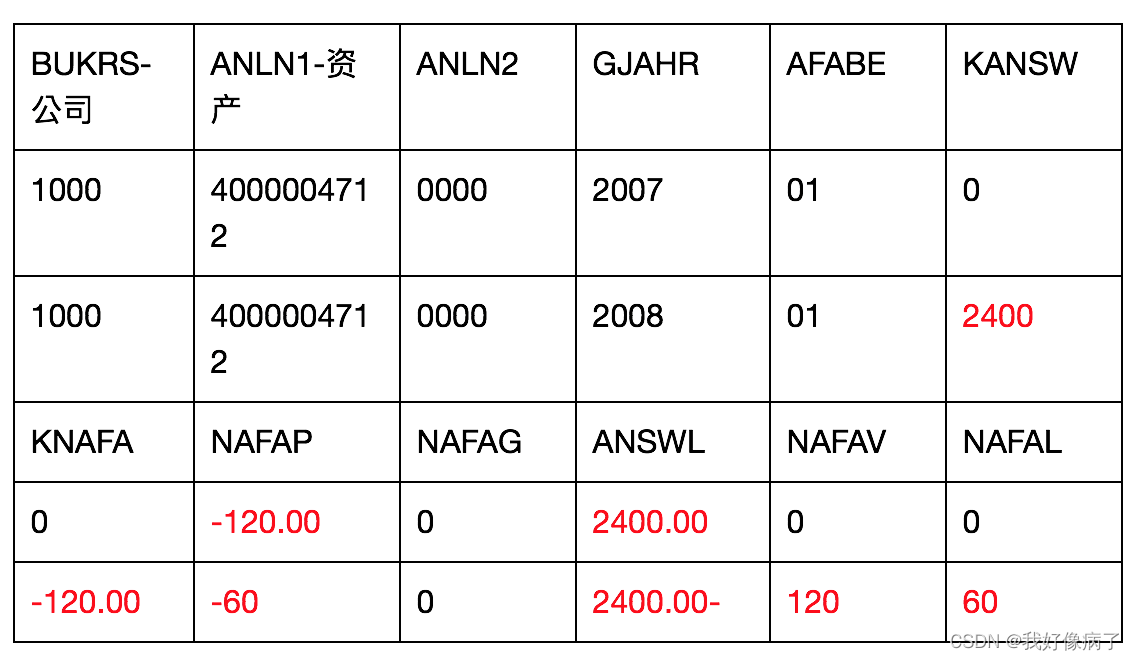

根据上述背景,做资产完全报废业务—事务类型200,无收入报废,查看影响:

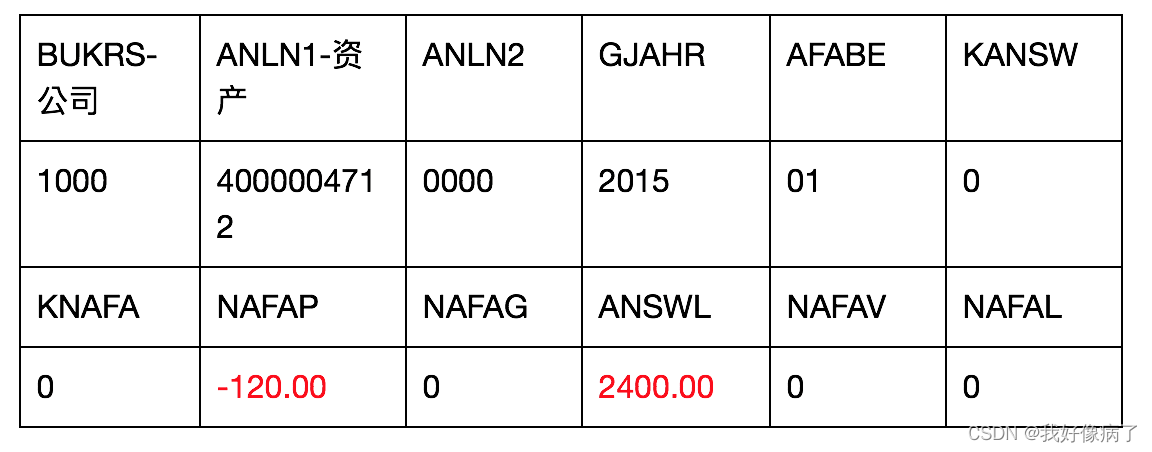

对于资产完全报废,必须考虑相关的价值调整(比例价值或者价值调整);资产报废表示资产以其净帐面值[净值]进行报废,但系统数据库中只存储APC值[资产原始购置值];

在上述4000004712-0000资产中假设其帐面净值为1/4;则该值1/4为APC值[资产原始购置值]减去资产折旧所计算得到的。在此处该折旧就是价值调整(也叫比例值);

备注:系统会对上一会计年度和当前会计年度的价值调整做出区别,具体字段如下:

ANLC-NAFAV:上一财年的价值调整(比例值);

ANLC-NAFAL:当前会计年度的价值调整(比例值);

例子:假设对4000004712-0000资产中进行完全报废;上一年度的价值调整ANLC-NAFAV为-120元,本年财会年度的价值调整ANLC-NAFAL为1/4就可以完全报废过账[此处的1/4是根据比例进行折旧],则该ANLC-NAFAL为1/4*(-240)=-60元;因此总的价值调整金额为-180元。资产完全报废产生的FI凭证如下:

从以上我们得到三行数据:一个是贷记使用APC值向APC账户(KTANSW)过账;一个是借记过账到调整金额KTNAFB;一个是借记过账到账户损失报废中;

在此处过账中有以下相关方式影响ANEP表:

A.资产过账行项目编号:本次创建“资产过账行项目编号”为00002(最后编号+1);

B.每个折旧范围创建一个条目。在本例中,资产折旧范围只有一个,条目为一行;

C.创建的资产凭证编号在字段ANEK-BELNR中。

D.资产交易过账类型(例如交易类型200无收入与报废)存储在字段BWASL中;

E.资产过账金额APC存储在ANBTR中,此处为-2400报废APC金额存储在ANBTR中。

F.资产比例标识符XANTW=X,因为在表ANEA中存在该条目(该标识对资产报废和转移调拨一直有效);

G.由于系统始终计划整个会计年度的折旧,资产交易普通折旧NAFAB无论是否在当前会计年度报废,都必须更新折旧值。报废为1/4,则整个会计年度的折旧3/4必须更正:3/4*(-240)= - 180.备注:NAFAB的值通常与价值调整不相互对应,此处例子为偶然;

当前ANEP表数据:

当前ANLC表数据:

当前ANEA表数据:

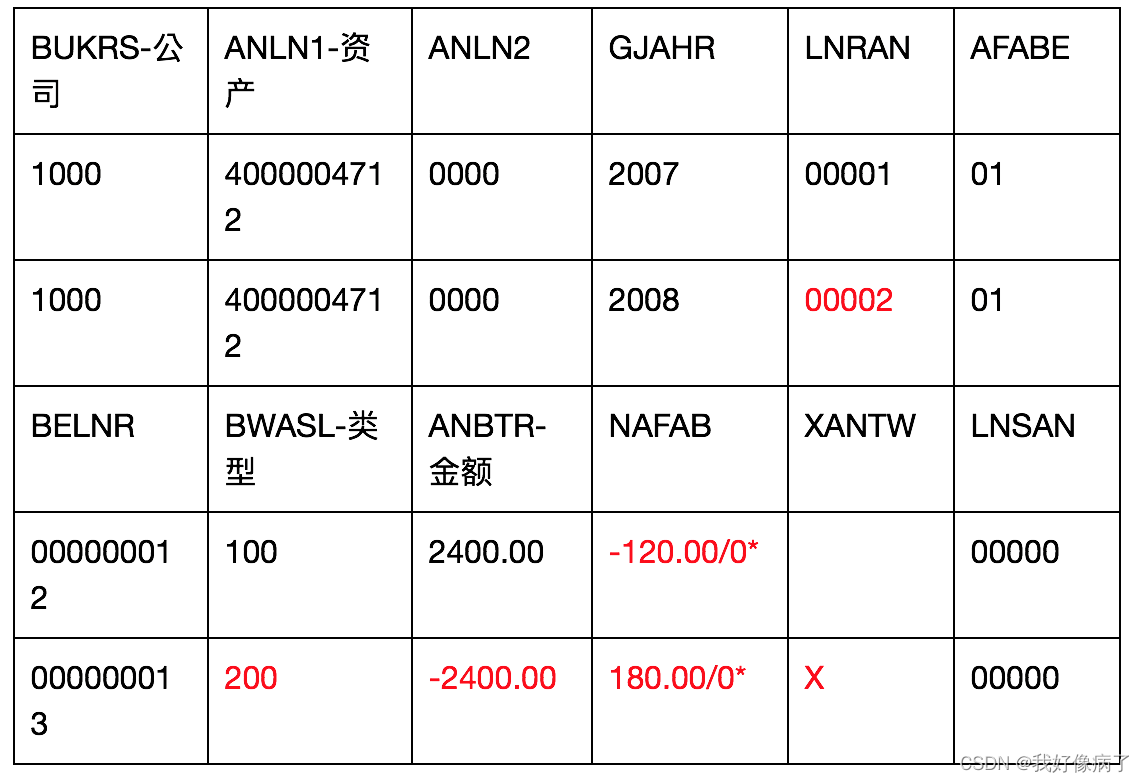

3)根据上述案例,通过资产报废冲销业务来查看影响情况:

资产报废冲销其产生的FI会计凭证如下:

在此处冲销过账中有以下相关方式影响ANEP表:

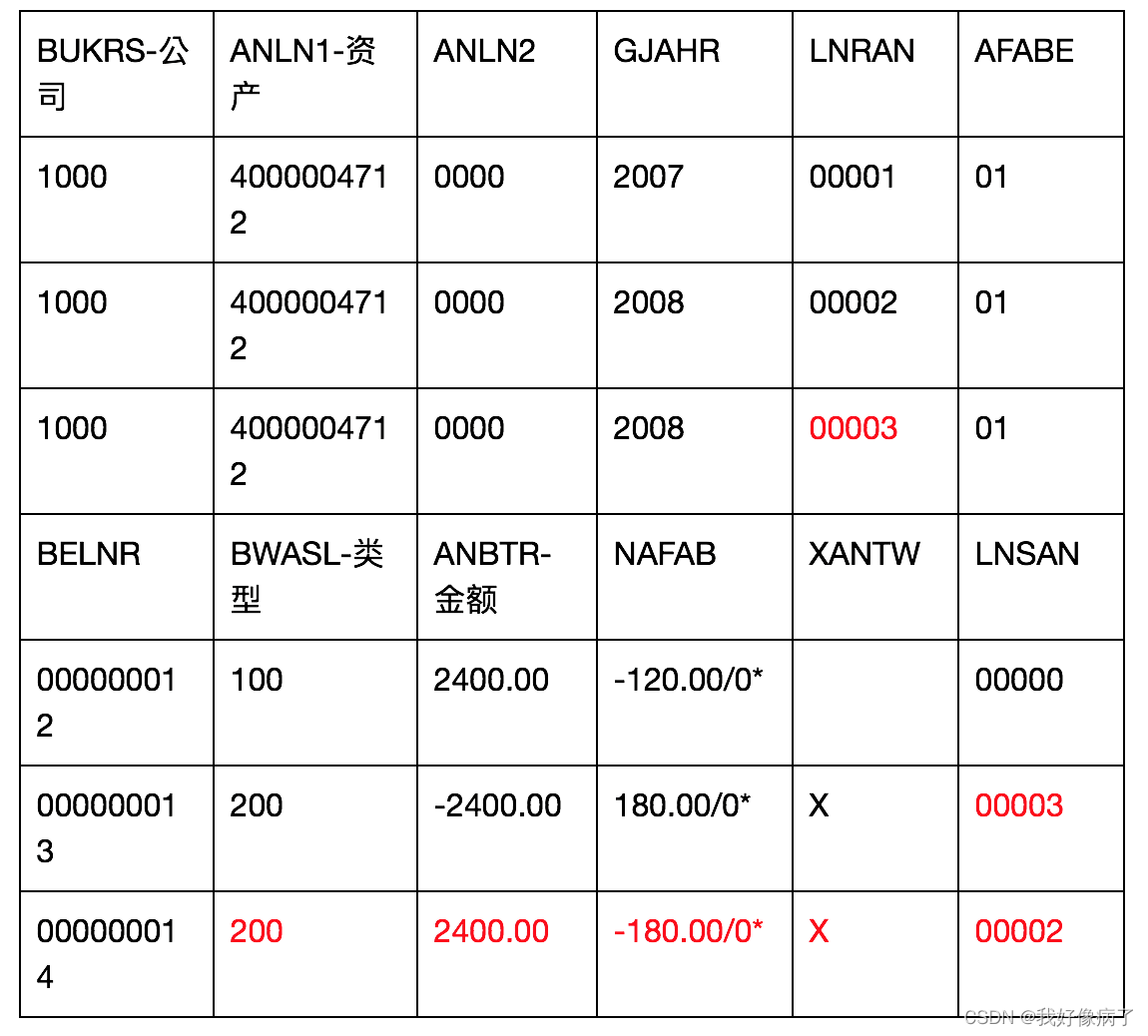

A.资产过账行项目编号:本次创建“资产过账行项目编号”为00003(最后编号+1);

B.每个折旧范围创建一个条目。在本例中,资产折旧范围只有一个,条目为一行;

C.创建的资产凭证编号在字段ANEK-BELNR中。

D.资产交易过账类型存储在字段BWASL中;

E.资产过账金额APC存储在ANBTR中,此处为2400冲销金额存储在ANBTR中。

F.资产冲销过账字段ANEP-LNSAN中填充原始过账行项目编号00002,在原始过账行项目中也变更该冲销字段为00003;

G.所有其他字段,特别是资产比例标识符XANTW=X取自原始文档。只有过账期间或日期的字段不需要对应原始凭证。

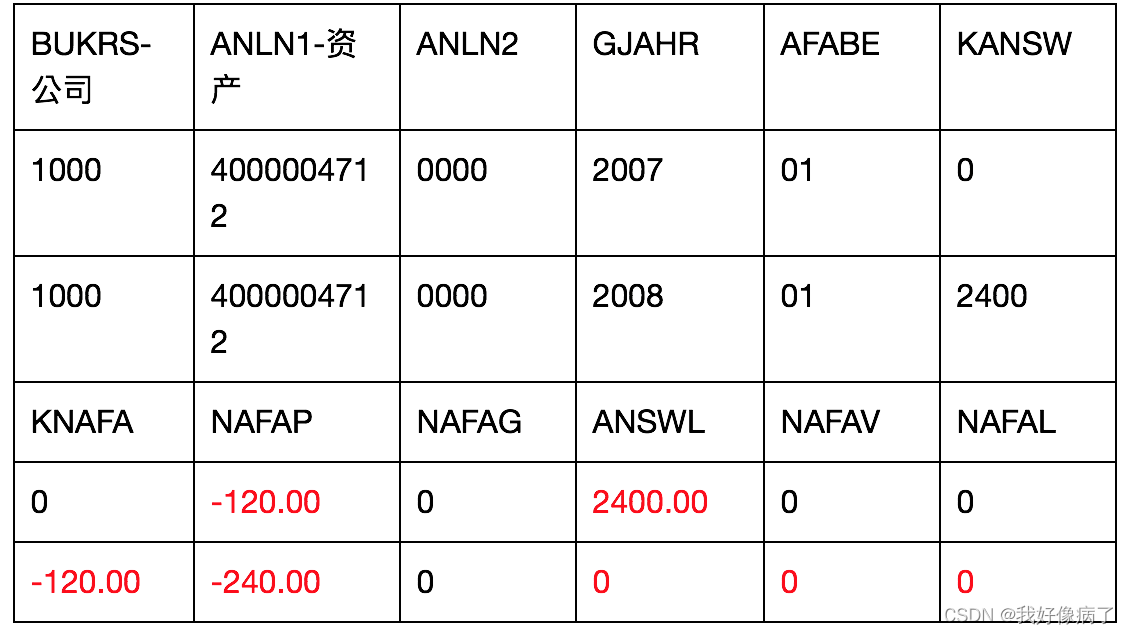

当前ANEP表数据:

当前ANLC表数据

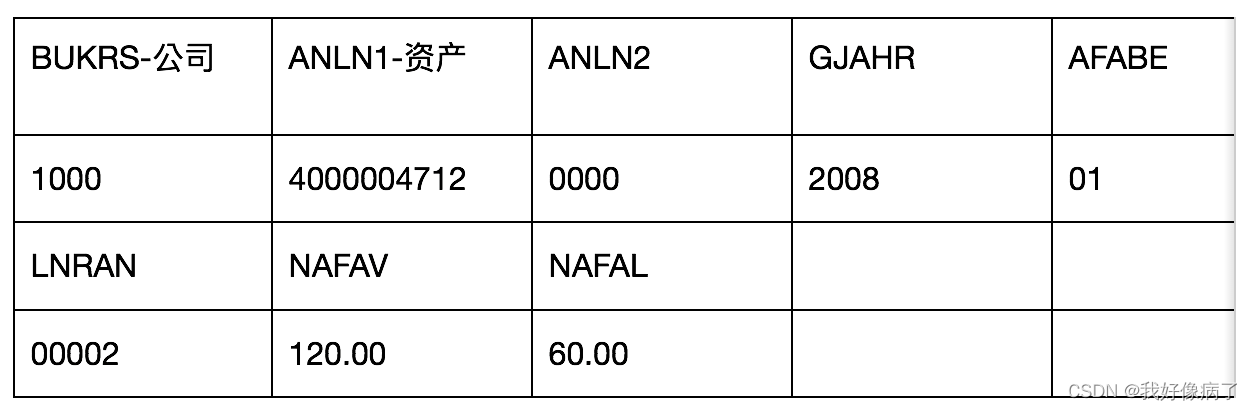

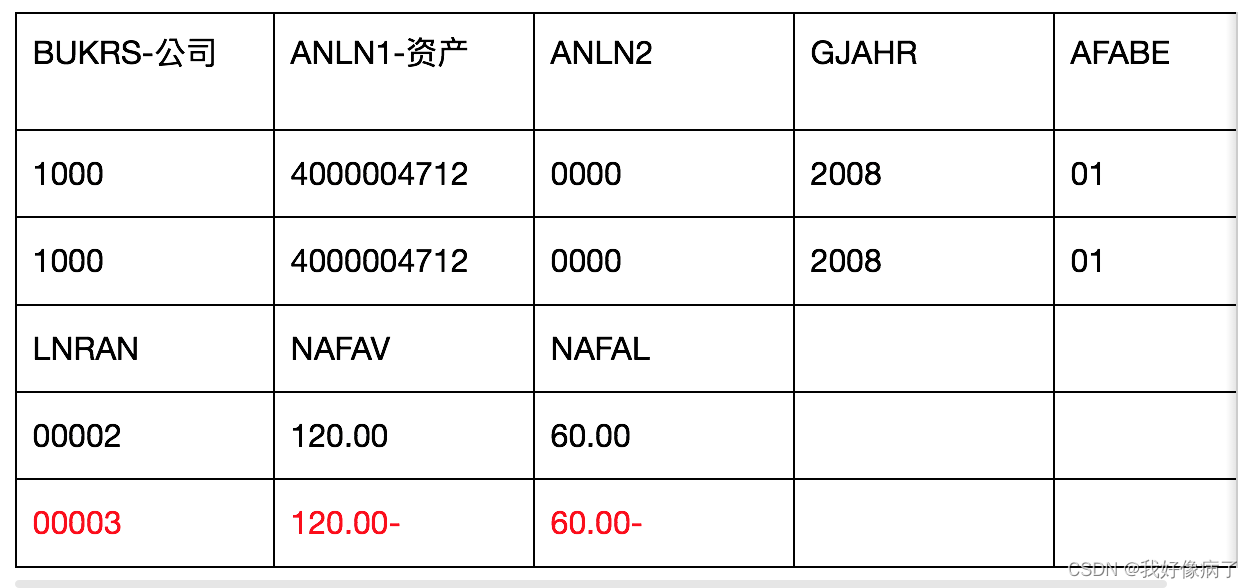

ANEA表中创建LNRAN新条目,前年度比例值和本年比例值与原始文档相同,符号相反;

当前ANEA表数据:

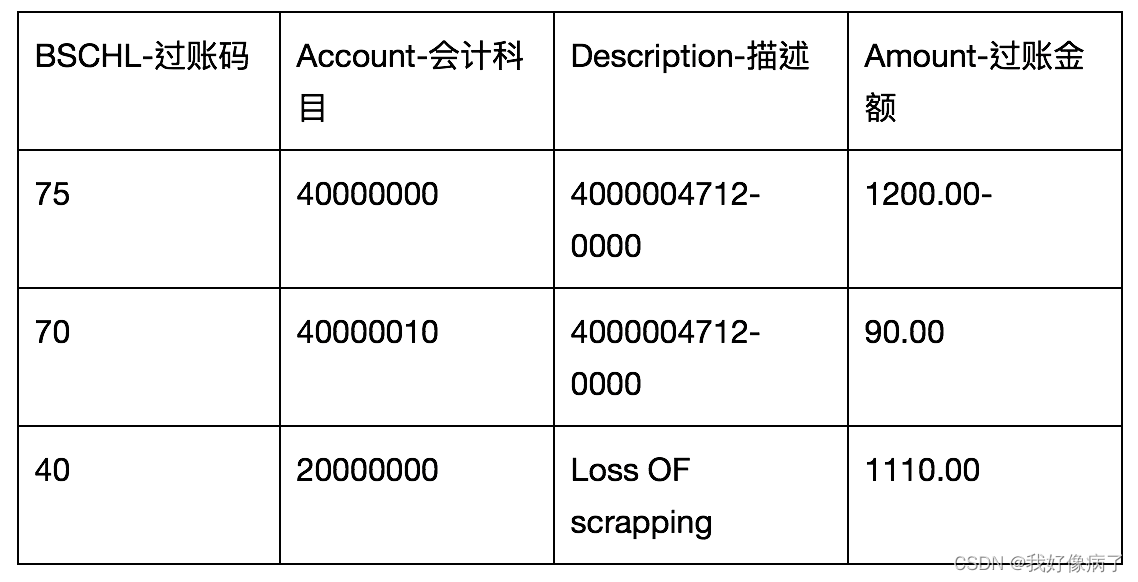

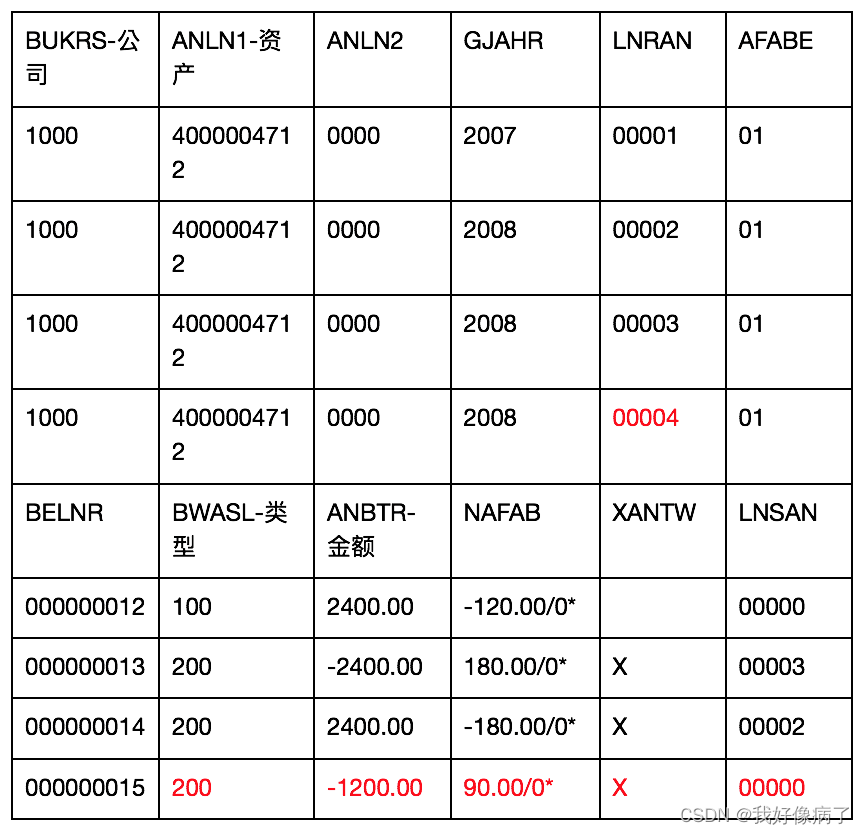

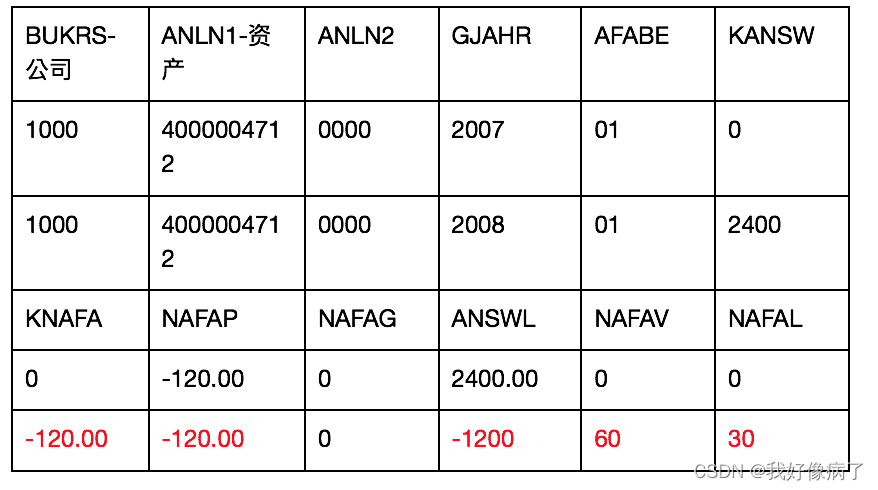

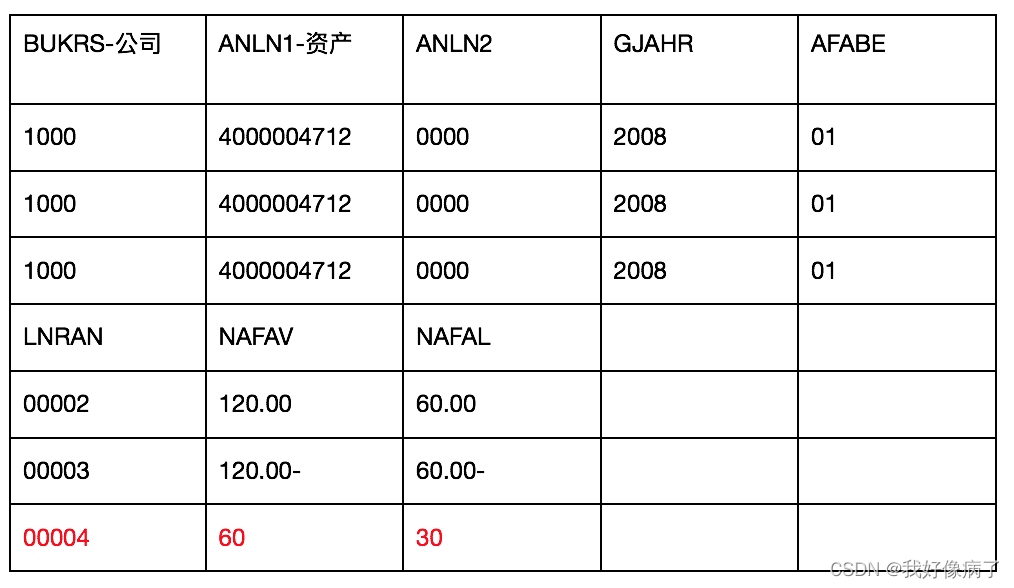

4)根据上述案例,对资产进行部分报废业务来查看影响情况:

假设在2008.04.01对资产进行部分报废1200元,由于报废金额为原始购置价值一半,则价值调整也为全部报废金额一半;ANLC-NAFAV=60,ANLC-NAFAL=30.

对于N%的部分退休,价值调整计算为NAFAV(部分报废)= NAFAV(完全报废)*N% 和NAFAL。这同样适用于交易NAFAB的折旧;此外,报废APC金额内部计算为总金额的百分比;

以下为部分报废的FI凭证:

当前ANEP表数据:

当前ANLC表数据

当前ANEA表数据:

5)根据上述案例,对资产进行有收入报废业务来查看影响情况:

资产进行有收入报废业务时,需要根据输入收入金额来判断,报废时是否存在报废收益还是报废损失;

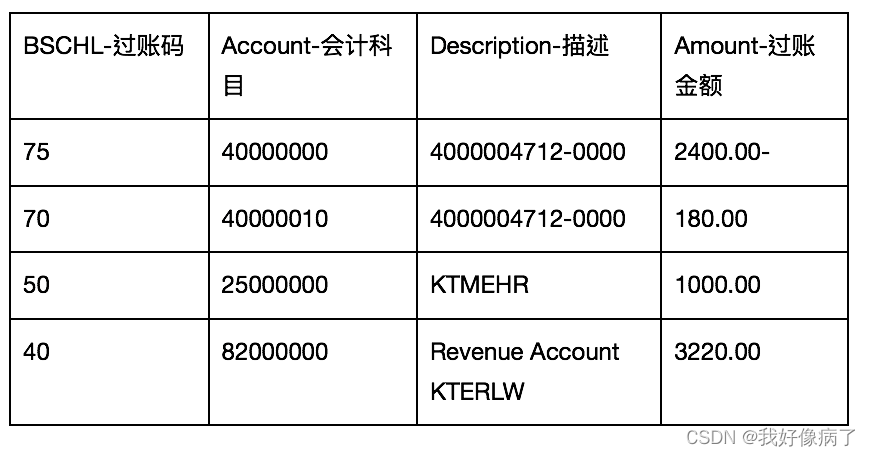

报废收益出现前提是当收入高于资产报废时的账面净值。例如资产400000004713-0000其帐面净价值= APC原始购置金额-价值调整 = 2400-180=2220.此时报废收入金额为3220元,则导致退休收益为1000元,进入到KTMEHR科目中;

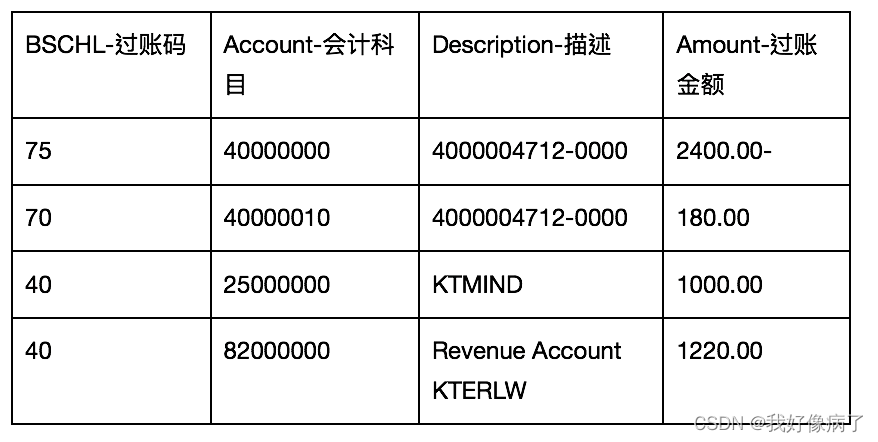

报废损失出现的前提是当收入低于资产报废时的账面净值。例如资产400000004713-0000其帐面净价值= APC原始购置金额-价值调整 = 2400-180=2220.此时报废收入金额为1220元,则导致退休损失为1000元,进入到KTMIND科目中;

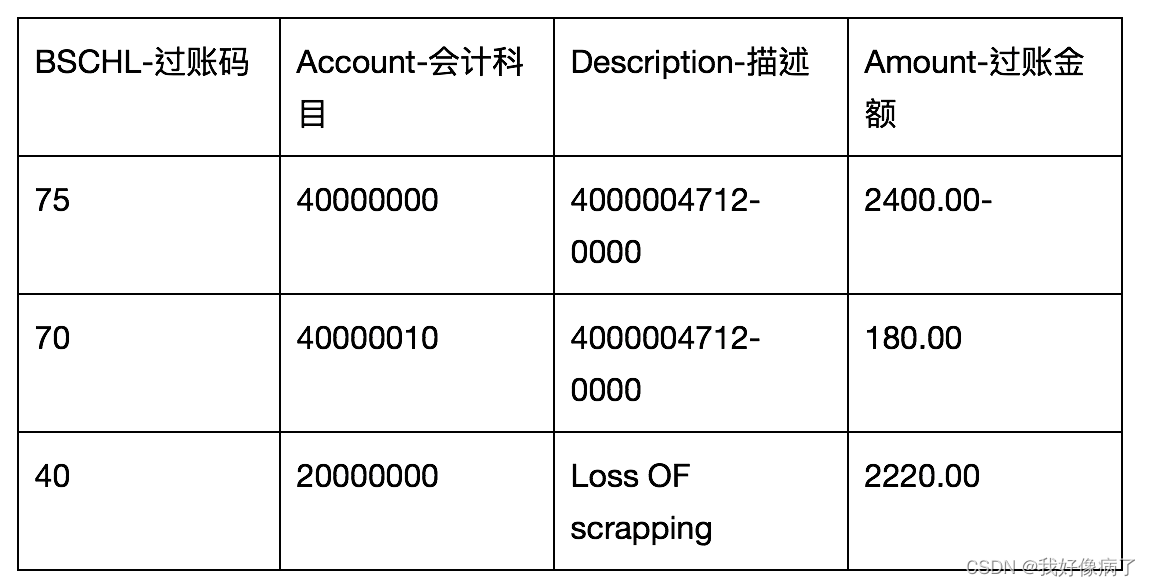

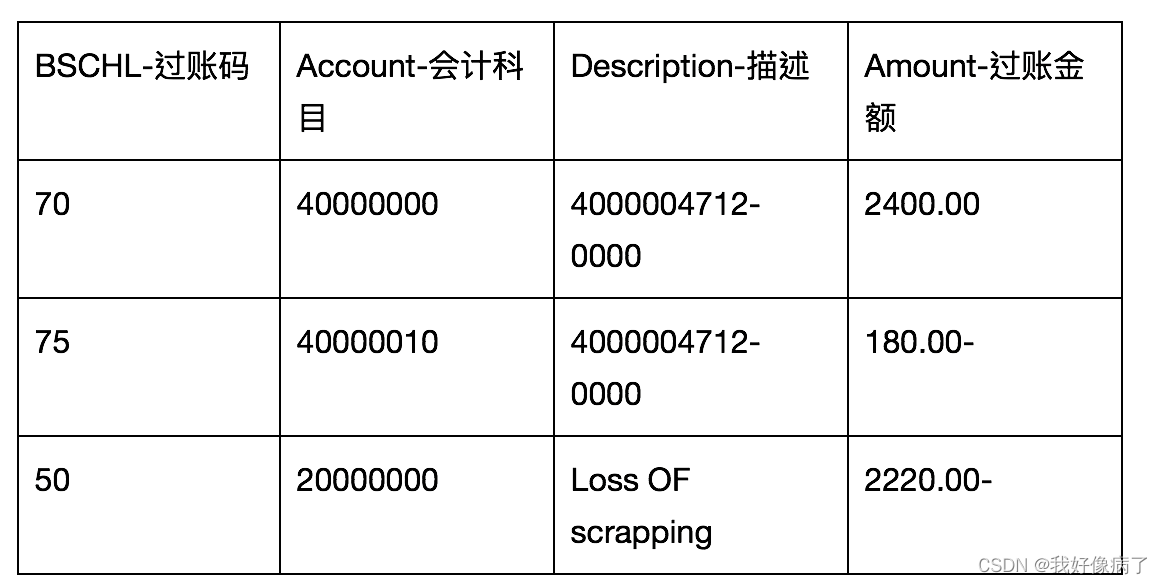

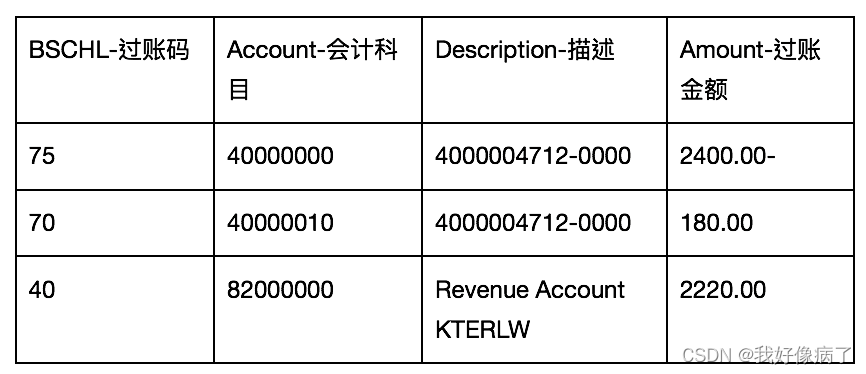

无收益损失出现的前提是当收入完全对应与报废时的账面净值。例如资产4000004713-0000其帐面净价值= APC原始购置金额-价值调整 = 2400-180=2220.此时报废收入金额为2220元,则无收益也无损失;在该情况下FI凭证只有三行;

以报废收入3200元进行有收入完全报废,其FI凭证如下:

以报废收入1220元进行有收入报废,其FI凭证如下:

以报废收入2220元进行有收入报废,其FI凭证如下:

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言