什么是过拟合

举一个简单的例子:我们设计了一个模型来判断 一件物品是否为树叶。喂养这个模型的数据集中含有几张带有尖刺边缘的树叶。模型的设计者希望模型能满足每一个训练数据,模型就将尖刺边缘也纳入了参数中。当我们测试这个模型的泛化性能时,就会发现效果很差,因为模型钻牛角尖,它认为树叶必须带有尖刺边缘,所以它排除了所有没有带有尖刺边缘的树叶,但事实上,我们知道树叶并不一定带有尖刺边缘。结果为什么会这样?因为模型设计者的强迫症使得这个模型过分贴合整个训练集,结果把噪音点也拟合上了。

过拟合(overfitting):模型过于复杂,在训练集上面的拟合效果非常好甚至可以达到损失为0,但是在测试集的拟合效果很不好

欠拟合(underfitting): 模型过于简单 在训练集和测试集的拟合的效果都不好

欠拟合与过拟合

我们以“波士顿房价预测”为例,来从图像的角度直观感受一下什么叫过拟合,顺便也介绍一下欠拟合:

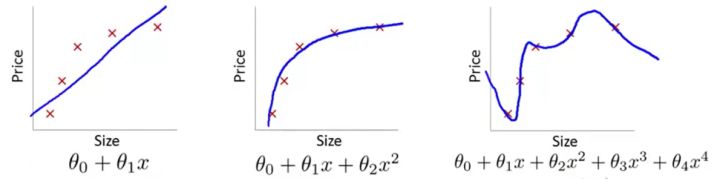

例子1:线性回归(房价预测)

Fig.1 Linear regression(截屏自吴恩达机器学习)

我们看到第一张图的模型过于简单,而且损失函数的收敛速度很慢。这就使得优化算法做得再好,我们的模型的泛化性能也会很差,因为这条直线在训练集上的cost就很大,我们把这种训练集上的偏差很大的情况叫做欠拟合(Underfitting),也有一种历史叫法:高偏差(High bias)。

第二张图是我们合理假设的一个模型。可以看到,选取了合理的模型后,图像大致穿过了样本点。像极了做物理实验时,最后用一条曲线大致地穿过既定的样本点;和第一张图比起来,至少损失值大大下降了。

第三张图引入了高次项,就题论题来说,这太复杂了。虽然事实上对于是任意n个点,总能找到n+1次曲线方程将这n个点全部穿过,但是从模型的角度来讲,这显然不是好模型(姑且不说要用一个高次模型去拟合离散点要迭代多少次,学习率要调到多低)。即使它一板一眼地穿过了所有样本点,但谁能保证这种奇形怪状的曲线能穿过下一个随机给出的样本点呢?我们把这种和预测值和样本标签值几乎完全一致的情况叫做过拟合(Overfitting),历史上也称为高方差(High variance)。

所以过拟合就是损失函数极小但泛化性能差的情况。落实在分类问题上就是训练集的损失函数值很小,但是验证集/测试集上的损失函数值很大

解决过拟合

我们一般有两种方法来减小过拟合的影响:

1.减少属性值(特征值)的数量。

- 人工选择哪些特征需要保留。

- 使用模型选择算法。

2.实行正则化

- 保留所有特征值,但是减小参数θ_j的值或数量级。

- 当我们有许多特征时,效果较好。其中每一个特征值都会对y造成影响

抑制过拟合的方法

1增加训练的样本数量

2在损失函数上面添加正则项

3改变数据生成模型的噪声生成的方差

859

859

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言