用布朗运动模拟股市变化

用布朗运动模拟股市变化

最近小编摸鱼刷到了下面的图:

(一定要看到最后下面一栏呀!)

最吸引目光的莫过于最后的股市预测了,于是小编就开始幻想自己如果解决了这个问题,那岂不就名利双收了哈哈哈哈。

随便搜一下网络上的股市图片思索了一会,虽然小编不是金融专业的,但是小编学过物理呀!你就说吧,这图怎么就那么像布朗分子在做随机运动......

股价走势图

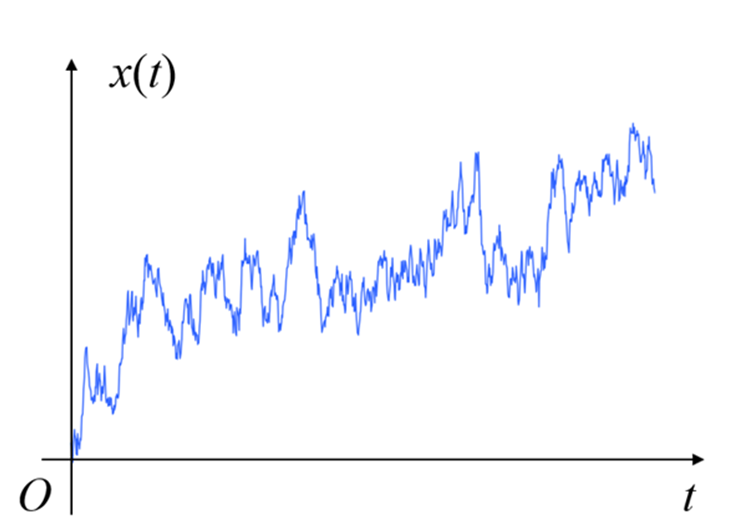

布朗运动走势图,是不是很像!

仔细一调研发现,原来历史上经济学家们真的用过物理中的布朗运动来模拟过股市变化,那就随着小编一起来看看这究竟是怎么做到的。

物理中布朗运动是什么

布朗运动通常是指悬浮在液体或气体中的微粒所做的永不停息的无规则运动。最早是1827年由英国植物学家布朗发现的,但是具体的运动的成因直到1905年才被爱因斯坦详细解释。

做布朗运动的微粒直径一般为10-5~10-3厘米,这些小的微粒处于液体或气体中时,由于分子的热运动,微粒受到来自各个方向分子的碰撞,当受到不平衡的冲撞时而运动,由于这种不平衡的冲撞,微粒的运动不断地改变方向而使微粒出现不规则的运动。

模拟的大颗粒尘埃粒子碰撞到更小的粒子,而其以不同的速度在不同方向移动的布朗运动 | 来源:维基百科

如果假设一个布朗运动中我们用变量z表示位置,那么其满足以下的特征:

其中 表示一个小的时间长度, 表示 内的 变化量, 表示标准正态分布中的一个随机值。而且布朗运动中两个不同时间间隔内的z的变化量都是不互相影响的。在任意长度的时间间隔 中,遵循标准布朗运动的变量的变化值服从均值为 ,标准差 的正态分布。对于相互独立的正态分布,方差具有可加性,而标准差不具有可加性。

布朗运动体现出了随机游走的数学思想,对研究不可预测的连续时间过程机制至关重要。于是乎,大胆的经济学家们开始了自己的探索。

最赚钱的公式

现如今许多金融模型背后的想法可以追溯到1900年的路易·巴舍利耶,是他最早产生用布朗运动的随机过程来模拟股市变化的想法(很难不猜测他是不是上过物理系的课)

年轻的路易·巴舍利耶

在每一个瞬间,股票价格都会变化,或者增加或者减少,巴舍利耶假定这些事件有固定的概率。这就像一个人站在街道上,通过反复掷硬币来决定自己是否向前移动一小步或向后,他向前向后反复无常,而他的位置对应股票价格,随机上涨或下跌。布朗运动的最重要的统计特征是它的均值和标准差。均值是短期的平均价格,通常在一个特定的方向漂移,上升或下降取决于股市。标准差可以认为是价格偏离均值的平均量,它有标准的统计公式来计算。对于股票价格,这被称为波动,它衡量价格波动的稳定性。在时间价格图上,波动对应锯齿状的曲折走势。

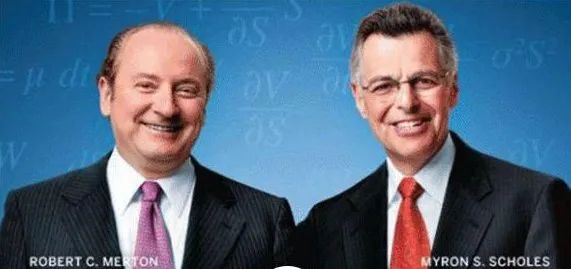

后来,布莱克和斯科尔斯真正实现巴舍利耶的想法。通过在一定的价格随机过程中利用股票和股票期权的适当组合来对冲风险,从而构建偏微分方程,表达了就其它变量变化时价格的变化率。

默顿(左)和斯科尔斯(右)1997年获得诺贝尔经济学奖,可惜布莱克因为早逝而错失奖项

为了能方便计算,模型有着下列7个重要假设:股票价格行为服从对数正态分布模式;

在期权有效期内,无风险利率和金融资产收益变量是恒定的;

市场无摩擦,即不存在税收和交易成本,所有证券完全可分割;

金融资产在期权有效期内无红利及其它所得(该假设后被放弃);

该期权是欧式期权,即在期权到期前不可实施。

市场不存在无风险套利机会;

交易是连续不间断的;

投资者能够以无风险利率借贷。

好家伙,这个模型是真不简单。

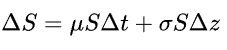

这样,模拟证券价格 S 遵循几何布朗运动,微分上有:

其中 μ 表示资产预期收益率,σ 表示证券价格波动标准差,并设置为常数。这样最终构建出了布莱克-舒尔斯偏微分方程(Black-Scholes Equation):

这一方程将四个可观测变量纳入统一框架:时间,安全期货资产的价格,无风险利率以及波动率。其中前三者可直接从市场直接测量,而波动率作为衡量资产价格不确定性的关键参数,需通过历史数据推算或隐含波动率反推获得。

B-S方程让经济学家发现只需要输入当前股价 S、行权价格 X,行权日距现在的时间(按年计算)T,无风险收益率 r,以及标的股票的年收益率的标准差 σ 这五个参数可以得到欧式看涨/看跌期权封闭解,为现代衍生品市场奠定了定价基准。

当然对于金融机构来说,这个公式更重要的一点是,它能赚钱啊~

B-S公式能非常准确的预测商品的实际价格,与现实数据惊人的吻合,在这样强大工具加持下,新型资本管理公司逐渐展露锋芒,与以谨慎评估风险为投资模式的传统银行形成对比。

成功的利用BS公式赚钱的就例如,1996年LTCM公司就曾根据模型预测意大利、丹麦、希腊的政府债券价格被市场低估,而德国债券价格被高估,随着欧元的启动,这些国家的债券息差会逐步缩小。所以LTCM公司可以通过大量买入低价意大利、丹麦、希腊债券,卖空德国债券来攫取巨额收益,当然这是建立在模型预测与市场表现一致的情况下。

这些公司的成功经历鼓励金融部门发展一系列针对不同的金融工具的相关方程,利用这些方程可以评估贷款和交易,预测潜在的麻烦。

好吧也是最赔钱的公式

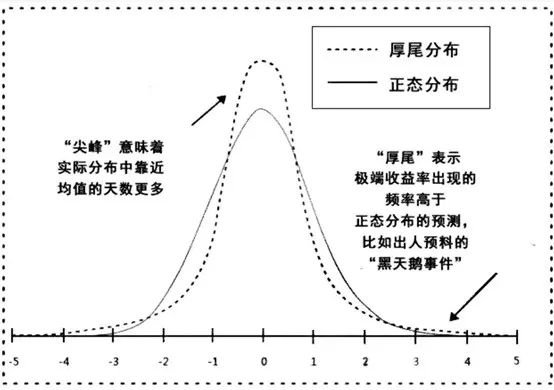

但是任何现实的数学模型依赖于简化和假设,我们很多时候只能用模型逼近现实,无法完全模拟现实,B-S方程也一样。还记得我们最初推导时的假设吗,B-S方程需要交易是连续不断进行的,这样可以保持风险的动态平衡。但是实际交易市场不可能一直保持连续,市场跳变也是存在的。另外由于跳变,股票价格行为也会偏离最初假设的对数正态分布模式。

以上的情况可以通俗表现为股市的巨大波动,这种极端事件现在通常会称为黑天鹅事件。忽视黑天鹅事件的这个行为被深深隐藏在了B-S方程之中。在统计学上这种现象称为厚尾效应,这是由于很多数学模型的参数往往来源于历史的交易数据,但是历史数据的统计往往会忽视掉一些概率很小的事件,但是这些小概率事件会对系统产生致命危险,这部分风险会被在数据统计中被隐藏。

而另一个方面则是更难管控与预测的因素——人性。源于对数学模型的盲目自信与多次投资的成功,这些投资公司更愿意尝试去利用模型追求常人难以发现的套利机会,并在发现这些机会后加大投资,加高杠杆,但是极大的成本与利润同时意味着了极高的信用风险和流动风险,这些风险会就是一颗颗定时炸弹,总有一天被黑天鹅事件点燃。

历史结果也告诉我们B-S公式也会因此是最赔钱的公式。1998年8月,随着俄罗斯宣布债务违约,全球投资陷入巨大危机,其中当然也包括了前面我们提到的LTCM公司。仅仅一个月后,LTCM公司就不得不将90%的股权售给15家国际性金融机构,在随后两年慢慢走向了覆灭。我上我真不行吧

看了这些,小编默默放弃了自己尝试预测股市的想法。

但是最后的最后,小编还是想提醒大家,投资是如此难以预测的事情,没有必赢的人,也没有必定赚钱的投资。

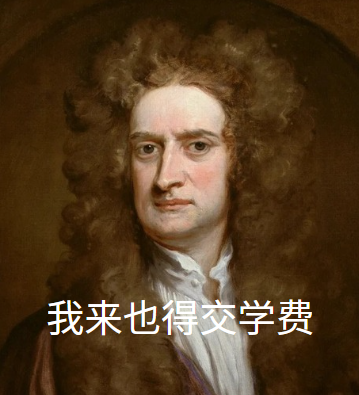

1720年英国南海泡沫中,牛顿最初投资7000英镑获利翻倍,但后期追涨加仓导致亏损最终血亏2万英镑。即使是像牛顿这样聪明的人,也在曾在投资界损失惨重。

也难怪牛顿感叹:“我能计算天体运行的轨迹,却无法预测人性的疯狂。”

参考文献

[1] 量子学派. 公式之美——人类最美的23个公式[M]. 北京. 北京大学出版社, 2020: 212-222

[2] Ian Stewart, The mathematical equation that caused the banks to crash,

[3] Black, Fischer, and Myron Scholes. (1973). "The Pricing of Options and Corporate Liabilities." Journal of Political Economy, 81(3), 637-654.

编辑:十一

我们是谁:

MatheMagician,中文“数学魔术师”,原指用数学设计魔术的魔术师和数学家。既取其用数学来变魔术的本义,也取像魔术一样玩数学的意思。文章内容涵盖互联网,计算机,统计,算法,NLP等前沿的数学及应用领域;也包括魔术思想,流程鉴赏等魔术内容;以及结合二者的数学魔术分享,还有一些思辨性的谈天说地的随笔。希望你能和我一起,既能感性思考又保持理性思维,享受人生乐趣。欢迎扫码关注和在文末或公众号留言与我交流!

扫描二维码

关注更多精彩

明明有bug的扑克魔术怎么还能骗到人?(五) ——大效果前,小瑕疵后

2024阿里巴巴全球数学竞赛决赛中的深度学习背景题解析(二)——应用与计算数学部分第6题

完美洗牌的秘密(二十一)——milk shuffle的应用三(天天四条龙等)

点击阅读原文,往期精彩不错过!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言