本文探讨了财富管理行业的长期增长逻辑,指出其是一个随时间及个人年龄增长而不断累积的行业。作者认为,随着教育水平提高和可投资资金规模扩大,财富管理行业将持续繁荣。此外,文中提及找到优质资产并不困难,且行业参与者如基民、基金公司和销售机构的利益趋于一致,进一步支撑了行业发展的积极前景。

本文探讨了财富管理行业的长期增长逻辑,指出其是一个随时间及个人年龄增长而不断累积的行业。作者认为,随着教育水平提高和可投资资金规模扩大,财富管理行业将持续繁荣。此外,文中提及找到优质资产并不困难,且行业参与者如基民、基金公司和销售机构的利益趋于一致,进一步支撑了行业发展的积极前景。

操作

周一周二没操作。

机会

上周有个朋友问了一个问题:沪深 300 会长期向上的内在逻辑是什么?

这个问题的相关因素非常多,以我目前的认知,还没有信心充分的回答。但是,我想换一个近似的问题来回答:财富管理值得投入嘛?

首先说一下什么叫财富管理?广义上的财富管理,字面意思就能理解:管钱呗。

如果引申一些,就会包含管今天的钱 + 管未来的钱。再想的深一点,可能是保持甚至提升个体或者家庭在全社会中的财富地位。例如:增值类投资 + 保险。

在这个定义下,财富管理行业正在每天高速的运转着。从我的视角来看,这个行业非常值得长期投入,原因有三个:

-

一个全民累加的行业

-

不难找到好资产

-

基民 / 基金公司 / 销售机构,利益一致

先说第一点:财富管理是一个全民累加的行业。绝大部分的行业,其实都可以用一个横纵坐标系来刻画。

横轴是年份,纵轴是这个行业的兴盛程度。以两个行业举例:

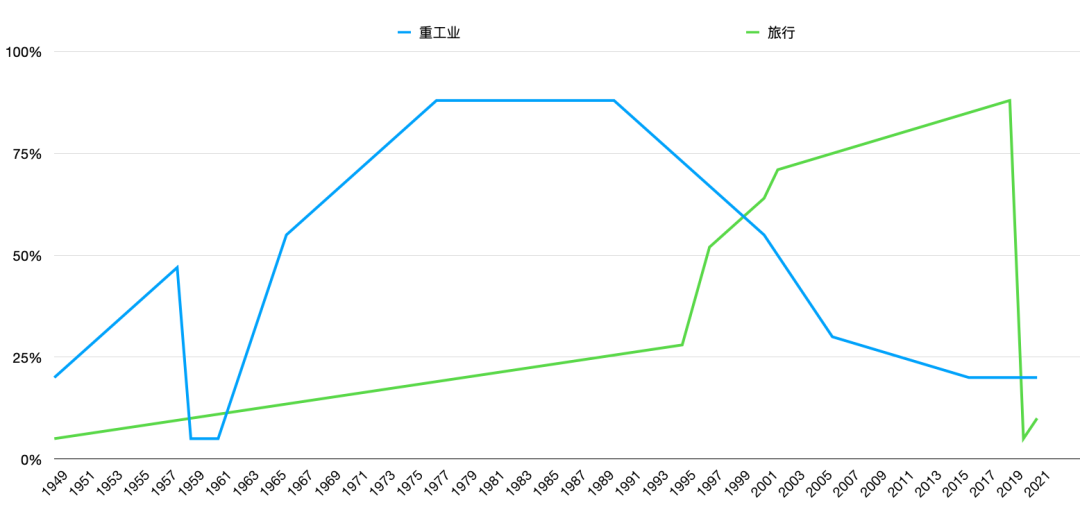

重工业:刚建国的时候,百废待兴,稳步发展逐渐向上。来到历史上那特殊的三年,近乎于一切归零。之后再逐渐好转,到了八零年代达到顶峰。九零年代开始,随着基础建设逐渐成熟,慢慢走向稳定。

旅行:九零年代之前,对于寻常家庭,根本就没听过啥叫旅行。吃不饱,穿不暖呢,旅行个啥?到了九零年代,在一些企业内出现了「疗养」类的旅游。到了新千年,大家的手头富裕了,意识打开了,旅行逐渐多了起来。2020 年之前的几年,一线城市的年轻人,一年出去旅游一两次根本不在话下。直到 2020 年年初,众所周知的事情发生了,瞬间跌入谷底。

这些行业的兴与衰,绝大部分和外部环境、国家政策息息相关。但是,我看财富管理行业却有另一个视角。

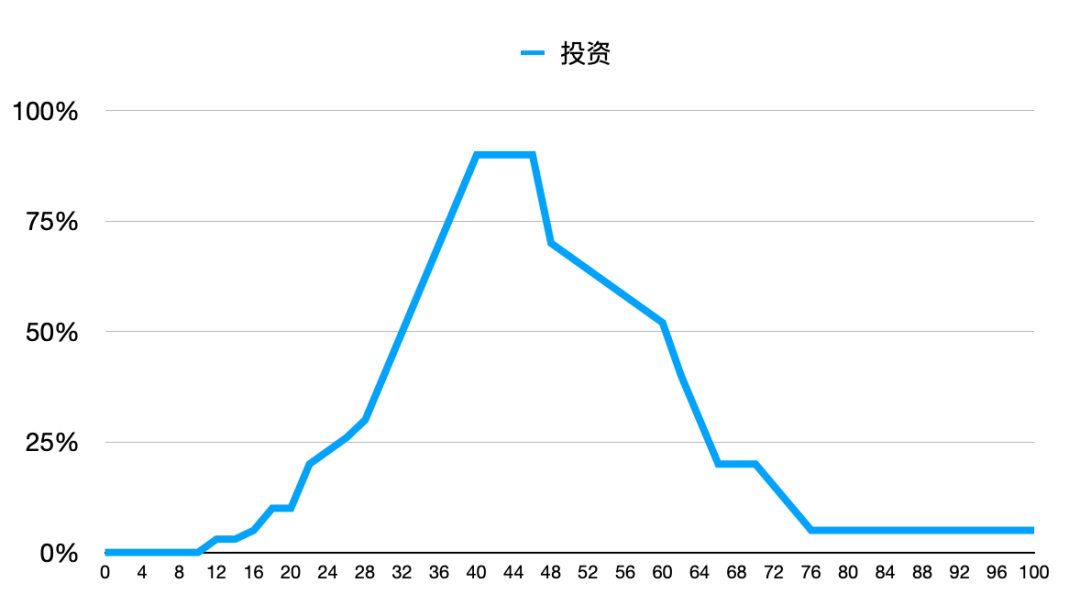

同样是一个坐标系,纵轴仍然是兴盛程度,横轴换成了每个人的年龄。

对于未来生活稳定,接受较好教育的年轻人来说,大部分可以被这张图套用。

-

10 岁之前,对钱没概念。

-

10-18 岁有可能开始对零花钱、压岁钱做一些先帮你存起来,长大了再给你的管理。

-

18-24 岁,开始有稳定收入,在满足日常开销的基础上明白了余额宝有利息。

-

24-50 岁之间,收入进入巅峰期,自然也有更大的投资热情 & 风险承受能力。

-

50 岁之后,逐渐进入养老阶段,追求稳定收益。

那么这张图和时代就没有关系么?答案是有的。

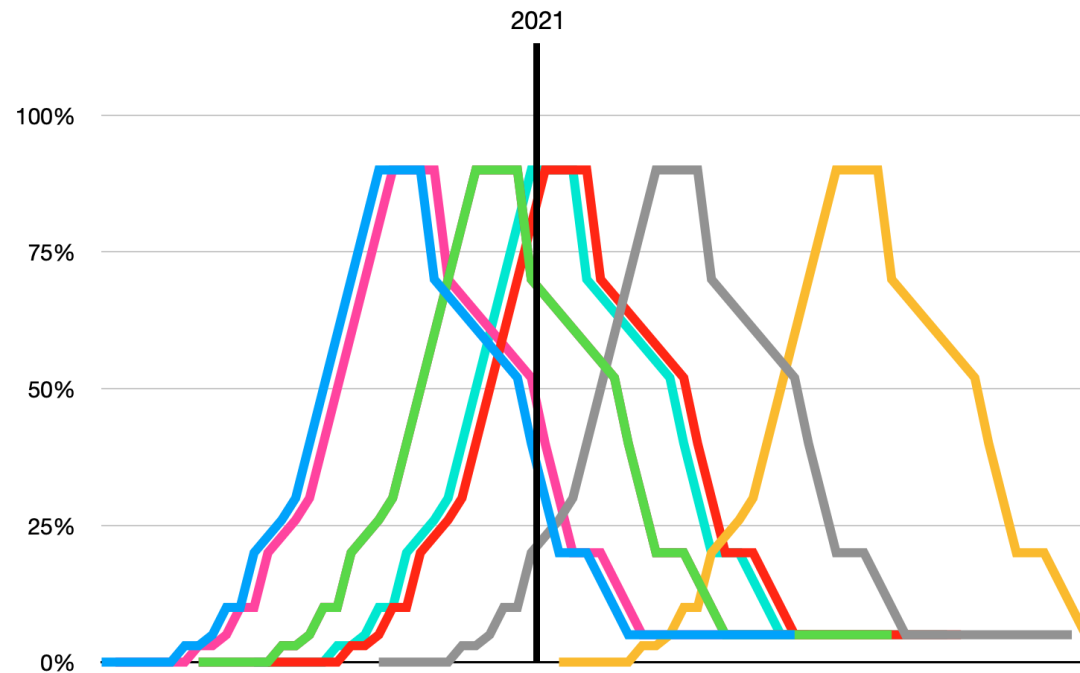

对于 2021 年的中国来说,我们对所有符合这条人生-投资曲线的中国人,每个人取一个切片。也就是图上那条竖直的黑线。在此时此刻,红线代表的人群在最高峰,灰色代表的人群在事业起步期,蓝色代表的人群在养老期。

那么,今天所有财富管理在中国的繁盛程度,就是每个投资人群累加的结果。

由此得出这个行业随着年份发展,每一年的兴盛程度,其实就跟几个因素有关:

-

能参与财富管理的潜在人群量级

-

这个人群的受教育程度,对应他们参与到财富管理的比例

-

可参与财富管理的资金规模

如果我们判断这三点是向上增长的,那么这个行业就会越来越好。那么对于以上三点,你是怎么判断的呢?这就是一开始提出问题的答案了。

一不小心写了这么多,周四的夜报再说关于财富管理行业的另两个观点吧。

-

不难找到好资产

-

基民 / 基金公司 / 销售机构,利益一致

收益更新

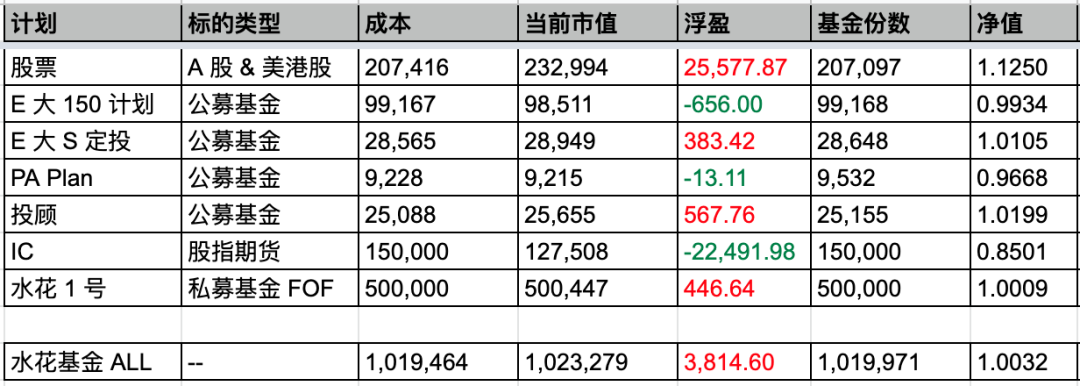

净值暴涨 +0.70%,0.9962 -> 1.0032。

不知不觉,水花投资已经运行 72 天,今天净值终于回到 1.0000 以上了,真不容易。这个意思就是说,如果从水花投资以来你的仓位和我一模一样,那么终于在今天把本钱弄回来了。

所以,投资真是个很长期的事,别急。

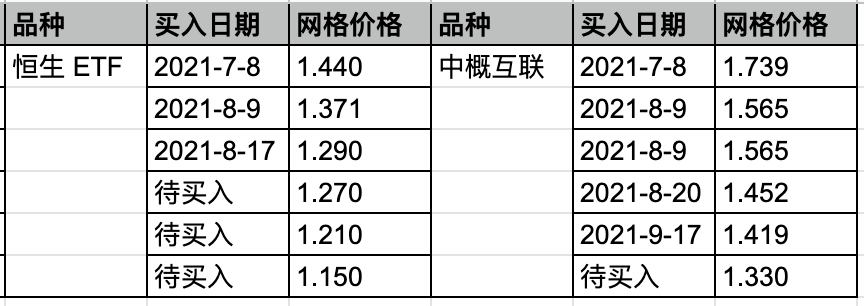

网格更新

当前开网 2 个品种,资金占用 7 份。观察中的品种 13 个。

「水花投资」会在每周周二/周四/周日更新一篇投资日志。

除常规更新外,往期在他处的日志,也会逐渐搬运。

如果您认同我在财富管理上的观点,欢迎关注「水花投资」(全网同名)。

特别希望能在您的投资路上,给到一点借鉴。

Who Am I?

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言