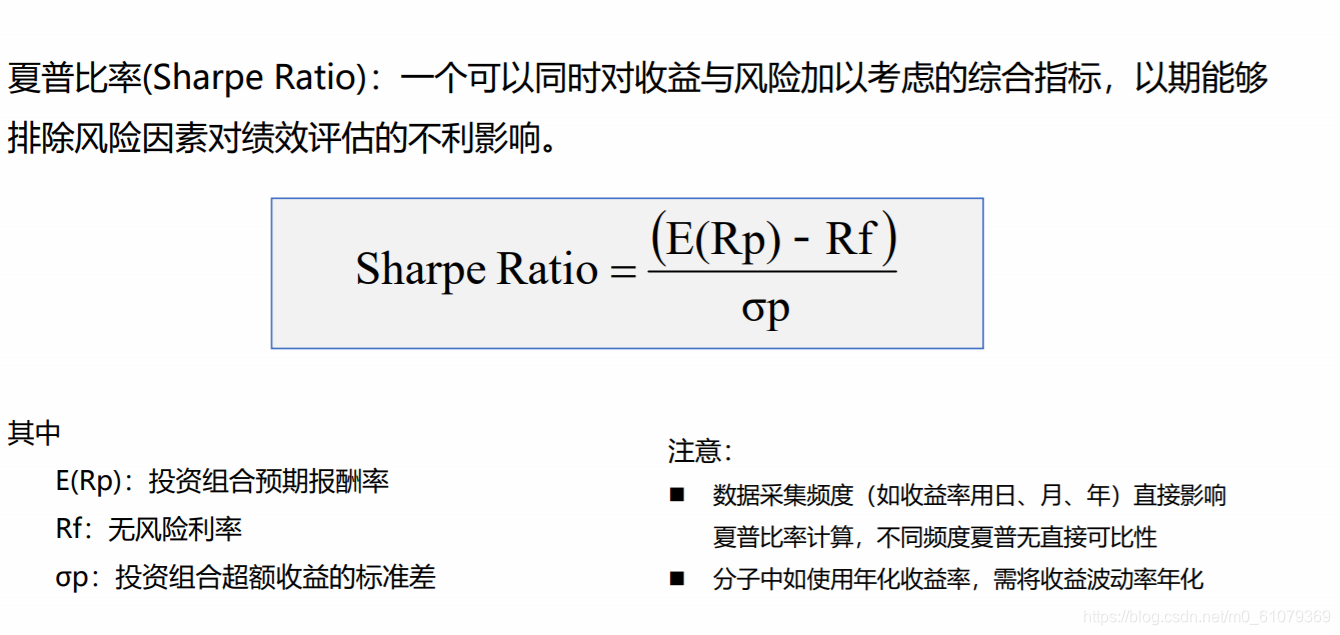

国债(无风险收益率)的回报是3%,而你的投资标的平均收益是15%,投资标的标准偏差是6%,那么用15%-3%,可以得出12%,代表你超出无风险投资的回报,再用12%÷6%=2,这就是夏普比率值,代表投资者风险每增长1%,换来的是2%的额外收益 量化的起步我选择可转债,因为可转债下有保底,上不封顶,那可转债的风险收益比怎么样呢,这里实操最近学习的python方法,计算出所有上市可转债的夏普比率,无风险收益Rf用国债3%。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章