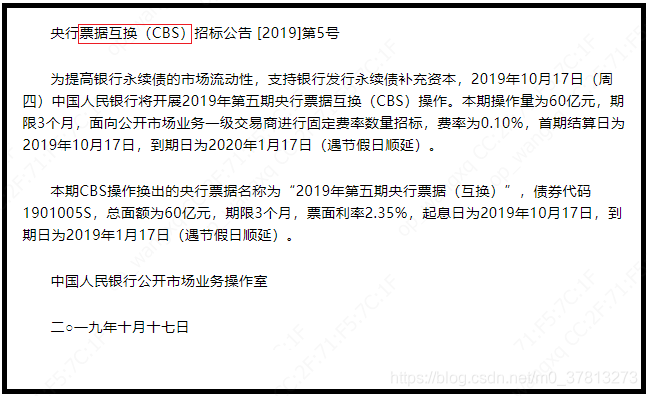

Central Bank Bills Swap 央行票据互换工具

-

1.什么是CBS?

由中国人民银行决定创设的工具,公开市场业务一级交易商可以使用持有的合格银行发行的永续债从人民银行换入央行票据。 -

2.有什么样的作用?

可以增加持有银行永续债的金融机构的优质抵押品,提高银行永续债的市场流动性,增强市场认购银行永续债的意愿,从而支持银行发行永续债补充资本,为加大金融对实体经济的支持力度创造有利条件,也有利于疏通货币政策传导机制,防范和化解金融风险,缓解小微企业、民营企业融资难问题。 -

3.人民银行如何开展央行票据互换操作?

央行票据互换操作采用固定费率数量的招标方式,面向公开市场业务交易商进行公开招标。中国人民银行从中标机构换入合格银行发行的永续债,同时向其换出等额的央行票据。到期时,中国人民银行与一级交易商互相换回债券。银行永续债的利息归一级交易商所有。央行票据互换操作的期限原则上不超过3年,互换的央行票据不可用于现券买卖,买断式回购等交易,但是可用于抵押,包括作为机构参与央行货币政策的抵押品。央行票据期限与互换期间相同,即在互换期央行票据也响应到期。在互换交易到期前,一级交易商可申请提前换回银行永续债,经过银行同意后终止交易。由于央行票据互换操作为“以券换券”,不涉及基础货币吞吐,对银行体系流动性的影响是中性的。 -

4.央行票据互换操作可以接受哪些银行发行的永续债?

- 一是最新季度末的资本充足率不低于8%;

- 二是最新季度末以逾期90天贷款计算的不良贷款率不高于5%;

- 三是最近三年累计不亏损;

- 四是最新季度末资产规模不低于2000亿元;

- 五是补充资本后能够加大对实体经济的支持力度。

永续债

- 1.什么是永续债?

永续债是没有明确的到期日,或者说期限非常长的债券。投资者是不能在一个确定的时间点得到本金,但是可以定期获取利息。 - 2.永续债跟普通债券有什么区别呢?

- 永续债没有明确的到期期限,而普通债券是有明确到期时间。

- 永续债利息较高,可以设置跳升条款,而普通债券利息相对较低。

- 永续债在一定条件下可计入所有者权益类,普通债券计入负债。

- 永续债可自主决定是否延迟付息,普通债券一旦延期支付就算违约。

- 3.发行永续债有什么好处

- 首先,永续债的发行审批更为便捷。同时由于永续债没有明确的到期日,发行人可以延迟付息还本而不算违约,从这点看,具有较强的“股性”。

- 永续债是可以记入所有者权益的,发行永续债不仅补充了资本金,还减少了负债,可以有效降低发行人的资产负债率,这样不仅有利于优化发行人资本结构,还可以提升风险抵御能力。

- 与股权相比,永续债并无投票权,不会稀释老股东的股权,因而发行永续债,老股东也没有异议,对发行人生产经营活动也不会产生影响。

4.为什么监管层大力推动银行发永续债? - 我国商业银行当前面临的局面比较复杂。

- 随着资管新规的落地,大量表外业务回表将带来比较大的资本消耗压力。另一方面来说,随着更多的中资银行成为全球银行,探索新的资本补充工具也是形势所需。

- 背景

- 第一,这一年A股大跌,大部分银行的股价跌破净值,这让上市银行补充核心一级资本的渠道基本关闭。除了几家顺利完成新股发行的地方银行以及极个别的定增计划,今年商业银行最主流的资本补充方式是优先股和二级资本债,但这也只能补充其他一级资本和二级资本。

- 第二,在去杠杆进程的不断推进下,商业银行的资本消耗速度开始加快,而且整个社会融资结构对银行信贷的倚重程度也在快速上升。

- 5.投资永续贷的风险是什么?

- 就永续债债项资质而言,由于更长的期限和更靠后的偿还顺序,很可能导致投资者遭受的损失比普通债权人更大,信用风险明显提高,这也正是国际评级机构对于永续债债项给出的评级往往会在主体评级基础上降低一定档次的原因,而档次下调的幅度一般取决于永续债股性的强弱

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言