策略等价性在期权交易中的应用

策略等价性在期权交易中的应用

所谓策略等价性,是指构造形式不同的两个或多个策略,其到期损益结构相同或相似,这些策略便可称为等价性策略。

以大商所豆粕期权为例,当豆粕期货价格为2950元/吨时,假设投资者构造了如下两个策略:

一是买入1手一个月后到期、执行价格为2950元/吨的平值看涨期权,付出权利金80元/吨;

二是投资者买入1手豆粕期货,同时买入1手相同到期日、执行价格为2950元/吨的平值看跌期权,付出权利金80元/吨。

在此我们先忽略交易手续费,两个策略的损益结构如下图所示。从下图来看,两个策略的损益结构相同,它们便成为等价策略。基于相等头寸概念构造而成的等价策略,其特点在于忽略构造成本的话,损益结构几乎完全相同。

下表列举了常见的等价头寸:

除了纯粹的等价头寸策略,还有一些策略损益结构不完全相同,但极其类似,也可以归结为等价策略,例如蝶式期权组合策略与日历期权组合策略。

一是蝶式期权组合策略:共4个到期日相同的期权头寸,包括卖空2手中间执行价格的看涨期权,同时买入两端执行价格的看涨期权各1手。

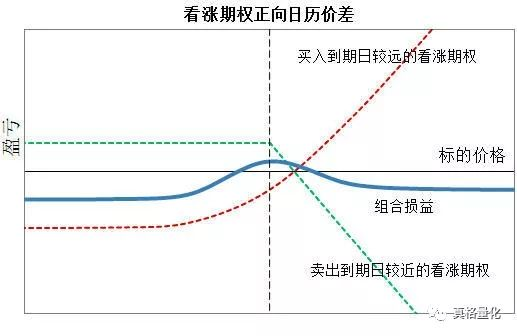

二是日历期权组合策略:共2个头寸,包括卖出1手短期平值看涨期权,同时买入1手长期平值看涨期权。

对比上图可知,两个策略损益结构类似,都属于风险收益有限的“区间内盈利、区间外亏损”结构。不同点在于,蝶式期权组合到期损益图中,最大风险、收益、损益平衡点更加明确,而日历期权组合策略的这些特征则依据波动率、不同到期日的期权头寸的时间价值衰减程度而定。总体来说,二者具有一定的替代性。

类似的还有正(反)向比率期权组合和卖出(买入)跨式期权组合,虽然它们的损益结构无法做到精确对等,但在盈利方式上,从实现投资目的来说,二者是比较相似的。事实上,具有等价性的策略组合还有很多,我们可以使用真格量化等工具进行广泛的研究。

由于策略间存在等价性或较高的相似性,实际交易中该如何取舍呢?一方面,投资者需要熟知策略间的等价关系,以便遴选投资策略;另一方面,投资者还需要从构造成本和交易灵活性两个角度进行权衡。

从构造成本角度讲,两个等价策略所涉及的头寸数量通常是不同的,出于成本考虑,要尽量选择头寸少、构造成本低的,来降低交易执行的难度。

从交易灵活性角度讲,涉及头寸流动性好,后期便于调整的策略应优先考虑。以卖出深度实值看涨期权和卖出深度虚值看跌期权两个策略为例,在标的物的价格处在一定区间范围内时,两者是近似策略,且前者构造成本往往还低于后者,但深度实值期权流动性往往差于深度虚值期权。对有调整头寸计划的投资者而言,选择后一个策略也许更胜一筹。

当我们面临各种等价或相似策略的选择,需要较快地决定采用何种策略时,也可以利用真格量化来对各个策略进行盈利空间、流动性、交易成本等方面的评估,在短时间内迅速发现最合适的策略。

— — — — — — E N D — — — — — —

真格量化可访问:

https://quant.pobo.net.cn

真格量化微信公众号,长按关注:

遇到了技术问题?欢迎加入真格量化Python技术交流QQ群 726895887

往期文章:

Delta中性还不够?——看看如何设计Gamma中性期权策略

Python2和Python3的兼容写法

Python代码优化技巧

如何写出更好的Python代码?这是Python软件基金会的建议

需要处理大量市场数据?来了解一下MySQL、HBase、ES的特点和应用场景

NumPy中的ndarray与Pandas的Series和DataFrame之间的区别与转换

3593

3593

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言