超级会员免费看

超级会员免费看

本文探讨了制造业数字财税的重要性,分析了传统财税软件的局限,指出数字财税能实现业务流程的动态调整、系统间的全面打通,从而提高效率,降低人力成本。同时介绍了数字财税的技术方案,强调其对决策支持的作用。

本文探讨了制造业数字财税的重要性,分析了传统财税软件的局限,指出数字财税能实现业务流程的动态调整、系统间的全面打通,从而提高效率,降低人力成本。同时介绍了数字财税的技术方案,强调其对决策支持的作用。

数字财税是工厂财税业务一个重要应用环节,关联着生产,进销存,人资,设备,税务,财税部门等一切资金往来,那么这些业务要不要数字化?降本增效?又如何数字化?

本文内容:数字财税降本增效?数字财税与信息化财税差异,数字财税业务流程与架构,数字财税技术方案。

个人10年前曾有幸独立负责大型工厂财务流整个业务模块,非常清楚工厂财务部门工作的复杂度和人力成本。

1.0、数字财税降本增效?

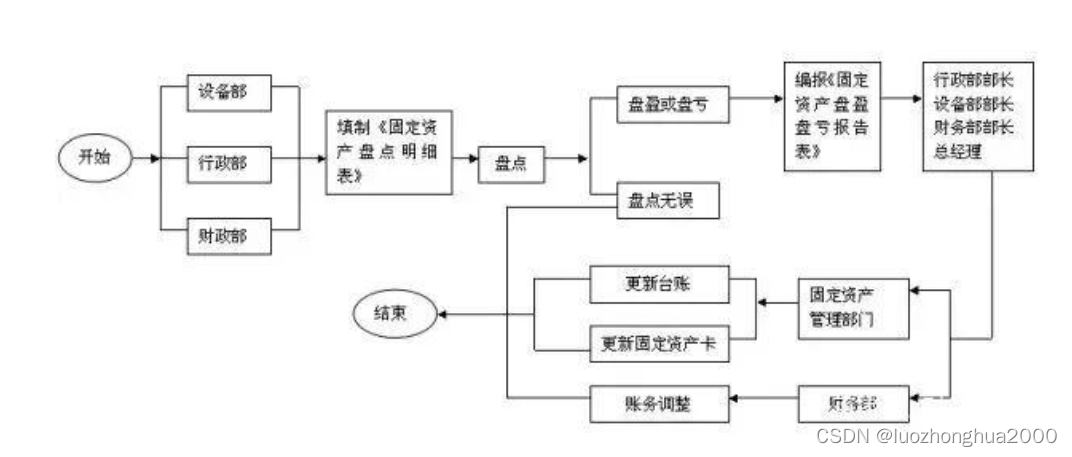

现状:传统的财税软件都是隔离的和烟窗式的,所以带来的应收,应付,费用,预算,风控,绩效,调/对账,成本核算,开单/票,报税,统计等全部是半机械化或线下手工的,一旦是这样的系统环境下,年销售过亿的工厂至少要20人+才能完成正常的工作月的工作量(现在可能好点),因为内部系统与系统之间及和外部系统之间很少打通,业务全流程不能在线打通,企业考虑到隐私安全,可能又不愿意打通等因素,最后报表也难以形成及时的决策,所以每到月底财务部门都要加班加点盘算,典型的系统不够,人力来凑的场景,如下图

2.0、数字财税与信息化差异

2.1、业务流程可动态调整

2

订阅专栏 解锁全文

订阅专栏 解锁全文

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言