我们首先需要从币安获取ETH数据,然后进行特征工程,接着使用多种机器学习算法进行建模,并评估模型性能。 由于币安API需要密钥,但公开数据可以不使用密钥,我们这里只获取公开的K线数据。 我们将获取ETH/USDT的日线数据,然后创建一系列技术指标作为特征,并预测未来价格涨跌(分类问题)或未来收益率(回归问题)。 由于时间关系,我们这里以分类问题为例,预测未来5天的涨跌(1为上涨,0为下跌)。

步骤:

1. 从币安获取ETH/USDT的日线数据

2. 特征工程:计算各种技术指标

3. 数据预处理:处理缺失值、划分训练集和测试集、标准化等

4. 使用多种机器学习算法进行训练和评估

5. 进行回测并计算策略收益 注意:由于币安API的限制,我们使用ccxt库来获取数据。

部分代码图

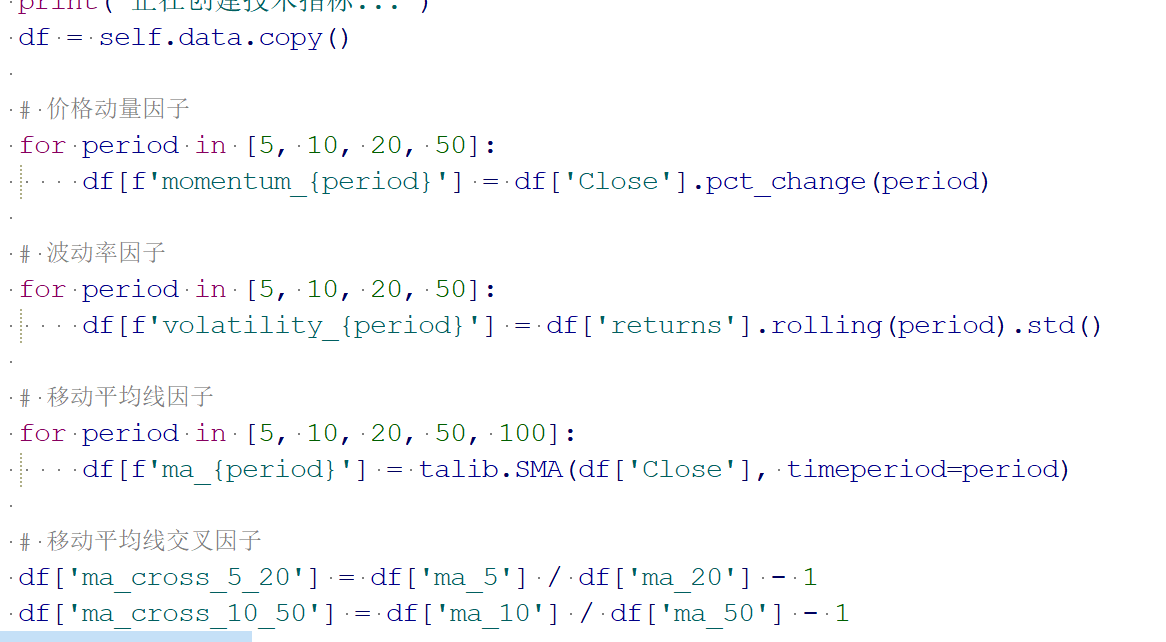

技术指标特征:

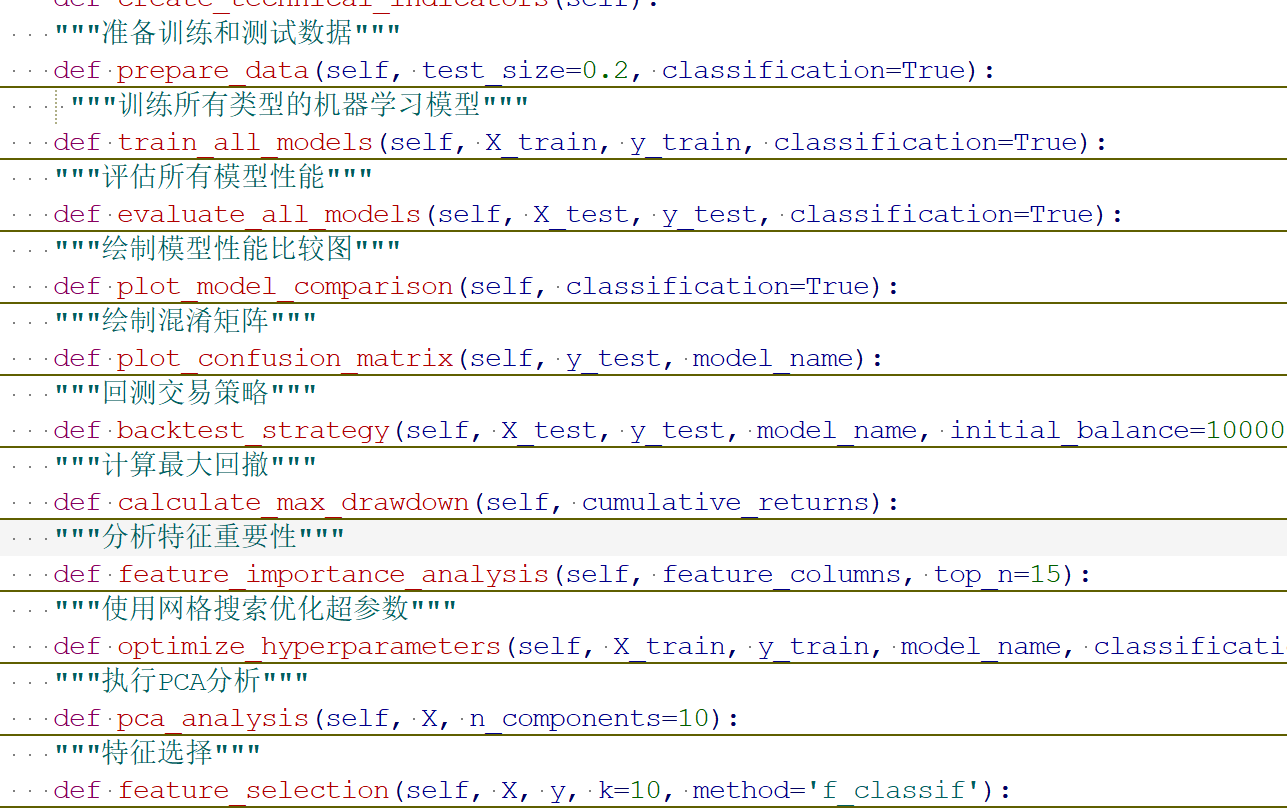

代码说明

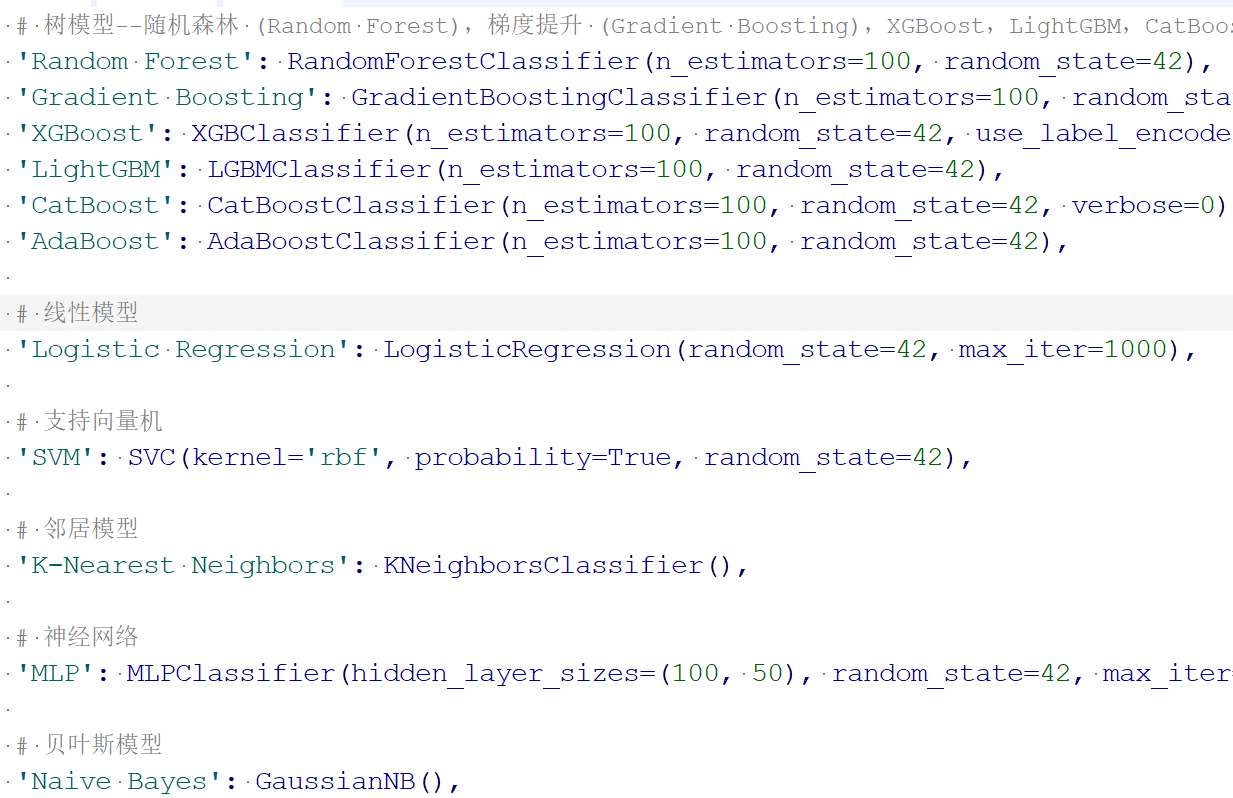

这个完整的ETH机器学习量化交易系统实现了您要求的所有算法类型:

1. 树模型

-

随机森林 (Random Forest)

-

梯度

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1629

1629

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言