本文介绍了如何利用JQData获取全市场估值数据,分析市场估值的周期性波动,并构建基于估值波动周期的择时策略。通过回测,该策略在2008年至2015年间实现110.95%的总收益,股灾后回撤控制在3.17%,优于市场基准。策略核心是根据估值平衡线判断市场高估和低估,实现买入和卖出的时机选择。

本文介绍了如何利用JQData获取全市场估值数据,分析市场估值的周期性波动,并构建基于估值波动周期的择时策略。通过回测,该策略在2008年至2015年间实现110.95%的总收益,股灾后回撤控制在3.17%,优于市场基准。策略核心是根据估值平衡线判断市场高估和低估,实现买入和卖出的时机选择。

一、前言

在变化莫测的A股市场上,永远流传着三个终极问题:**我该买什么?什么时候买?什么时候卖?**多少人以为自己知道答案,直到股灾降临,灰飞烟灭。在经历了一轮又一轮牛市和熊市的洗礼后,我们终于透过估值数据发现了市场周期的秘密。

这里我们分享一个总收益在100%以上、股灾期间回撤3%的择时策略,希望能对你回答上面的问题有所帮助。

二、市场估值的周期性波动特征

在说明这个策略之前,我们首先需要了解一下全市场估值的波动周期。由于市场估值的影响因素众多,全球金融危机,央行降息,中美贸易战,每一个不可预知的事件发生,都深刻影响着整个市场中投资者的风险偏好。投资者风险偏好高则全市场估值提升,风险偏好低则全市场估值回落。

可以说,**一个完整的牛熊周期,也即投资者风险偏好上升-回落-再上升,带动全市场估值周期性波动的过程。**如果能够通过全市场估值的历史数据,找到市场估值的波动周期,那么我们就能准确地评估当前市场的估值水平了。

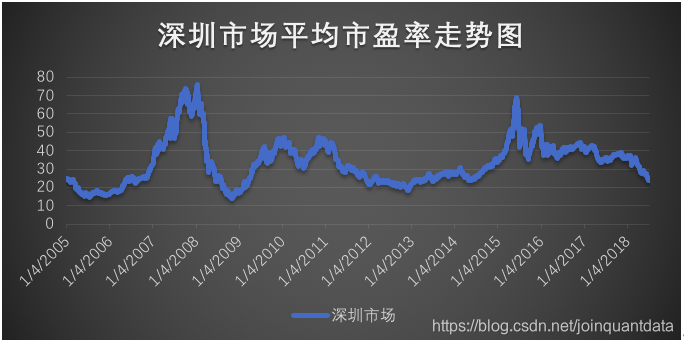

通过聚宽本地金融数据JQData,我们找到了2005年至今的全市场估值数据(取自沪深市场每日成交概况),从中提取出上海市场、上海A股、上海B股、深圳市场、深市主板、中小板、创业板从2005年至今的平均市盈率数据。我们发现:

① 深圳市场和中小板市场分别在最近两轮牛市的顶点,也即2008年1月15日和2015年6月12日,达到全市场PE的峰值水平,并且两个峰值PE表现出了明显的近似关系。

具体来看,深圳市场在两轮牛市顶点的峰值PE分别是76.13和68.92,近似率为90.53%;中小板市场在两轮牛市顶点的峰值PE分别是90.83和85.65,近似率达到94.30%。这种峰值PE的近似性,几乎完美验证了我们关于全市场估值水平呈现周期性波动的猜想。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1864

1864

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言