本文介绍了使用Python进行股票量化投资的小市值策略测试。策略每月最后一个交易日选择市值最小的10只股票买入,持有一个月后重复此过程。文中提供了源代码及回测设置。

本文介绍了使用Python进行股票量化投资的小市值策略测试。策略每月最后一个交易日选择市值最小的10只股票买入,持有一个月后重复此过程。文中提供了源代码及回测设置。

第一次发说有广告嫌疑,有编辑一次,尽可能去除广告内容。

Python股票量化投资课学习—小市值策略测试

测试平台—

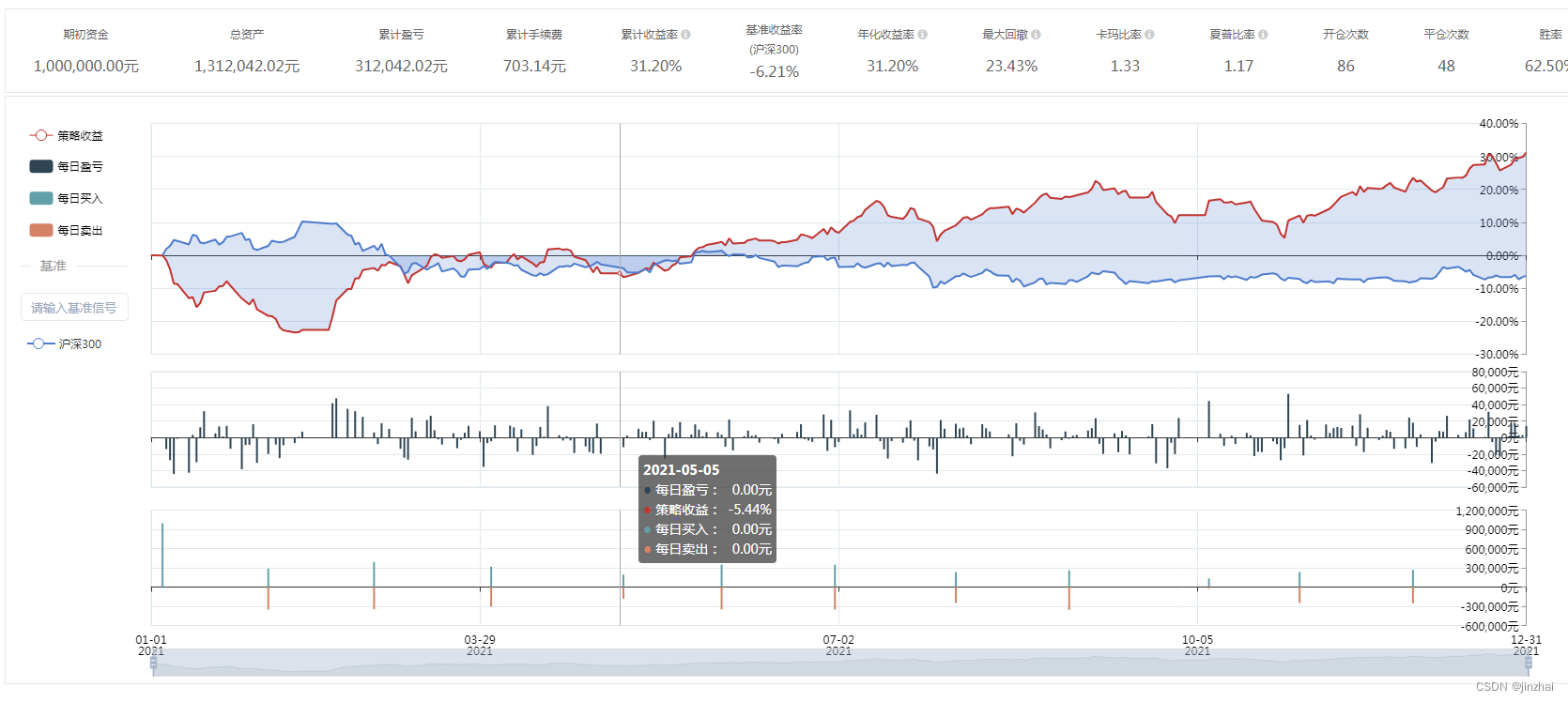

小市值策略测试 测试结果如下:

小市值策略测试 思路如下:

选股策略:市值因子

具体内容:在没个月的最后一个交易日,将所有股票按照市值从小到大排序,买入市值最小的10只股票。持有接下来的一个月,到下个月底的时候,按照同样的规则,买入另外10只股票,如此往复。

小市值策略测试 测试源文件如下:

源文件下载地址:https://download.youkuaiyun.com/download/jinzhai/86402507

小市值策略测试 源码如下:

# coding=utf-8

from __future__ import print_function, absolute_import, unicode_literals

from gm.api import *

import datetime

"""

示例策略仅供参考,不建议直接实盘使用。

小市值策略,等权买入全A市场中市值最小的前N只股票,月初调仓换股

"""

def init(context):

# 定时任务,月频(仿真和实盘时不支持该频率)

schedule(schedule_func=algo, date_rule='1m', time_rule='09:31:00')

# 定义股票池数量

context.num = 10

def algo(context):

# 当前时间

now = context.now

# 上一交易日

last_date = get_previous_trading_date(exchange='SZSE', date=now)

# 获取A股代码(剔除停牌股、ST股、次新股(365天))

all_stock,all_stock_str = get_normal_stocks(now)

# 获取所有股票市值,并按升序排序

fundamental = get_fundamentals_n('trading_derivative_indicator', all_stock_str, last_date, fields='TOTMKTCAP', count=1, df=True

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3706

3706

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言