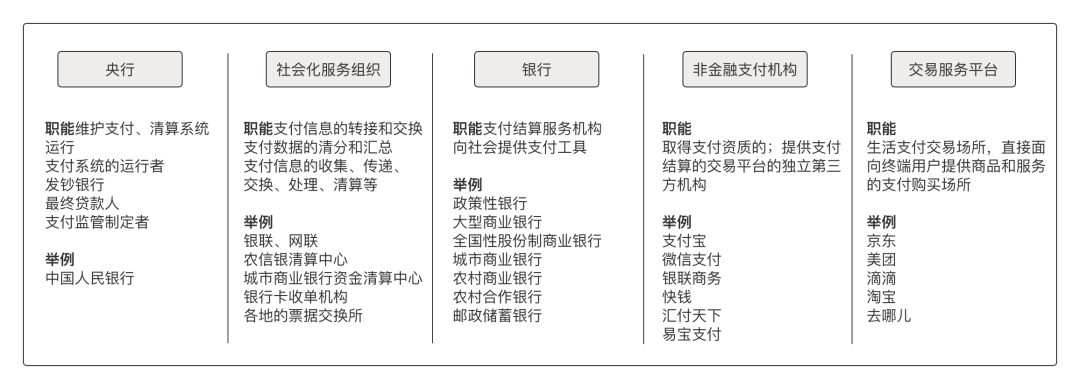

我国支付体系由众多参与者构成,其中包括人民银行、商业银行、清算机构、三方支付机构、四方支付机构等,如图1所示,支付是由众多组织、众多系统协同的结果。

图1:支付服务组织、职能及示例

三方支付机构已经发展了很多年,对很多人来说并不算陌生,特别是头部的几家,接下来将从定义、资质、通道、支付账户、支付产品等几个维度认识三方支付机构。

一、三方支付定义

是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务∶

网络支付:指依托公共网络或专用网络在收付款人之间转移货币资金的行为,包括货币汇兑、互联网支付、移动电话支付、固定电话支付、数字电视支付等。

预付卡的发行与受理:指以营利为目发行的、在发行机构之外购买商品或服务的预付价值,包括采取磁条、芯片等技术以卡片、密码等形式发行的预付卡。

银行卡收单:指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为。

中国人民银行确定的其他支付服务。

二、资质要求

非金融机构要想提供支付服务,应当依据规定取得《支付业务许可证》,成为支付机构,如图2所示。支付机构依法接受中国人民银行的监督管理。未经中国人民银行批准,任何非金融机构和个人都不能从事或变相从事支付业务。支付机构应当按照《支付业务许可证》核准的业务范围从事经营活动,不能从事核准范围之外的业务,不能将业务外包给其他机构。支付机构不能转让、出租、出借《支付业务许可证》。

三、接入网联业务

断直连以后支付机构开展互联网支付业务,需要接入网联或者银联,由网联和银联进行支付指令的清算和转发,与直接接入银行通道存在一定的差异,特别是在付款业务上,下面分别介绍网联向支付机构提供的相关业务以及网联的支付清算模式。

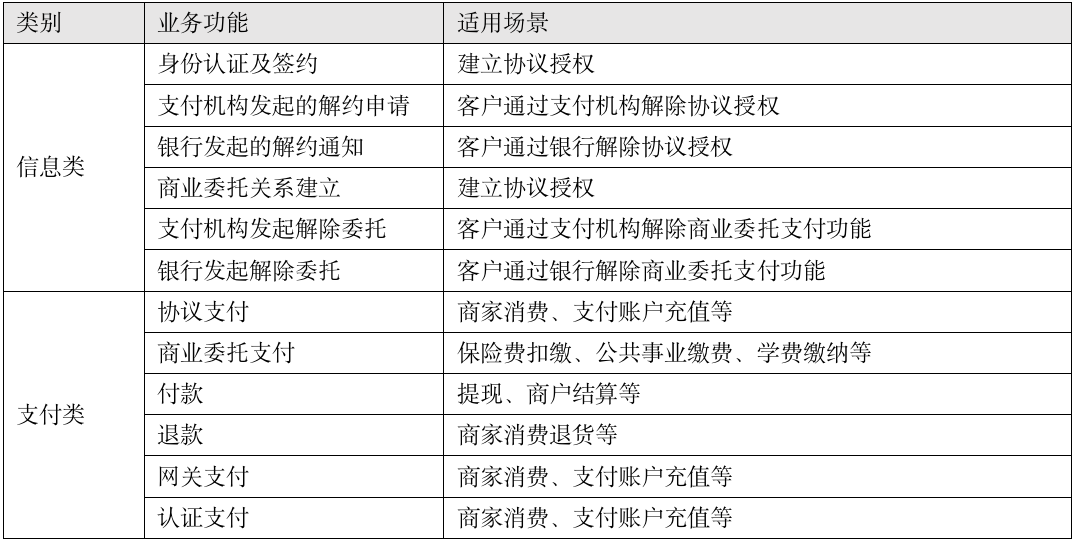

3.1 网联支持的业务

网联提供的可接入业务包括信息类和支付类两大类,具体业务功能和适用场景如下表所示。

3.2 支付清算模式

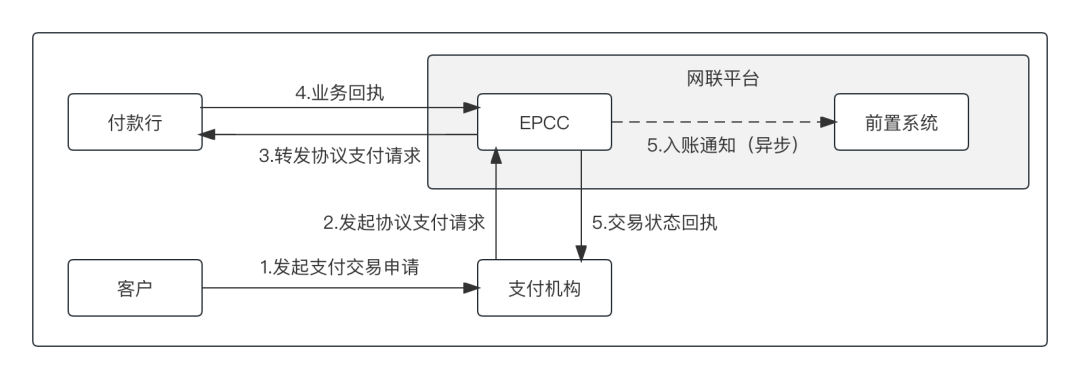

网联和银联采用“实时清算、定时结算”的模式受理来自支付机构的收付业务,通过支付机构备付金集中存管账户完成资金结算。收付时,通过实时增减网联前置系统的可用账户余额完成清算,在固定时间点提交央行完成最终的结算。以入金业务为例,整个支付业务流程如图2所示。

图2:网联入金业务流程

在上述的入金业务清算过程中支付机构备付金集中存管账户的余额并不会发生变化。在清算场次内虽然支付机构发生了收付业务,但是网联的清算处理仅在前置系统内通过实时增减可用余额完成,并不会改变支付机构备付金账户的余额。提交结算以后备付金账户余额才会根据清算净额发生变化。

这里有一个明显的好处,那就是付款效率的提高,断直连之前支付机构通过在各银行开通的收付户进行对外付款,但需要账户中有足够的资金,当日的收款在银行没有结算至备付金账户之前是无法用于付款的,而现在的实时清算模式下,出金业务并不依赖实际的账户资金到账,而是可以基于可用余额进行,入金业务会增加可用余额,可以直接用于付款,极大的提高了资金的使用效率。

四、支付账户

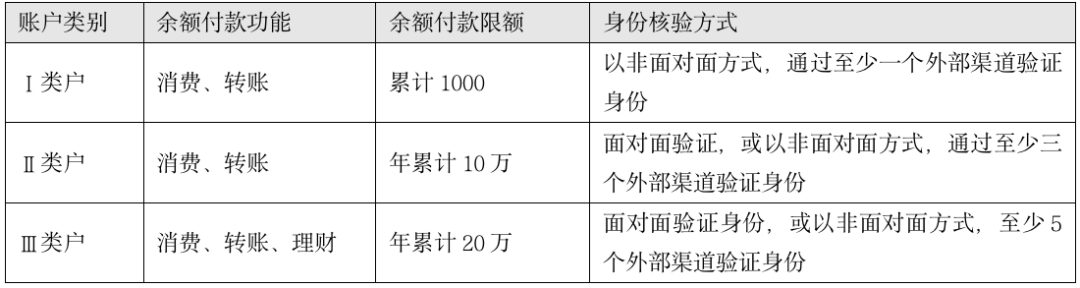

支付账户是指获得互联网支付业务许可的支付机构,根据客户的真实意愿为其开立的,用于记录预付交易资金余额、反映交易明细信息的电子簿记。支付账户不能透支,不能出借、出租、出售,客户不能利用支付账户从事或者协助他人从事非法活动。支付账户根据开立时的验证要素数量可以分为一类,二类,三类等级,如下表所示。

五、机构的产品架构

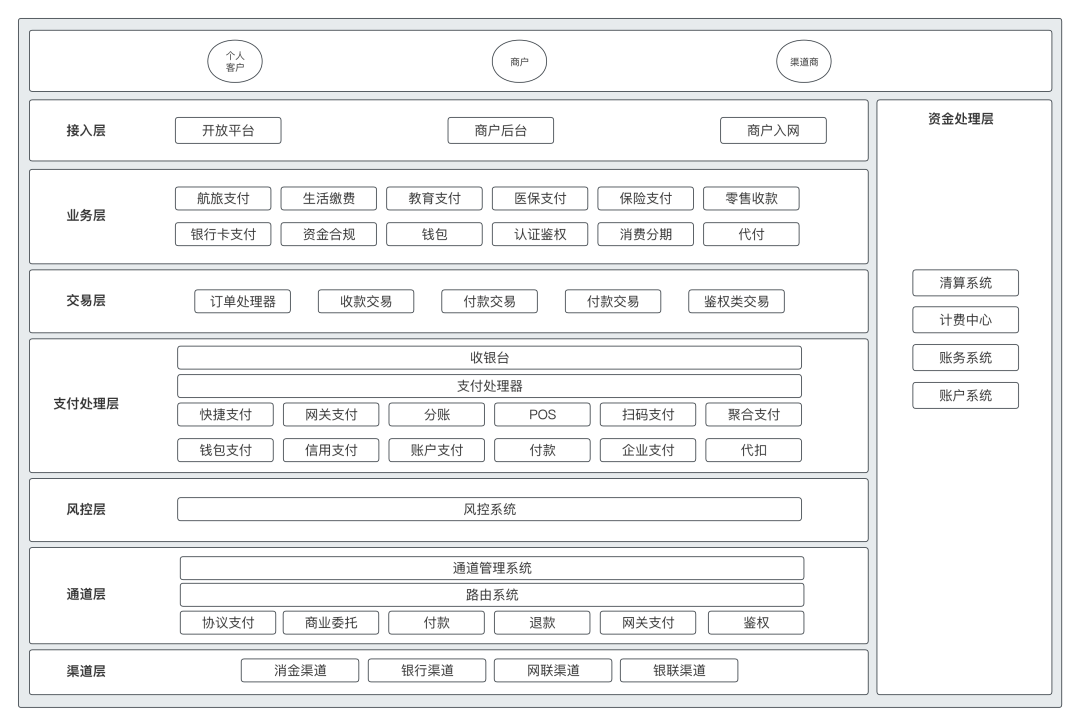

支付机构以银行支付通道为业务基础,封装出适用于各类交易场景的支付产品,为商户提供支付能力,这是支付机构的产品主线,围绕该主线又会产生其他类系统的诉求,例如资金处理、对账、计费等。以下是典型支付机构的产品架构,如图3所示。

图3:典型三方支付机构产品架构

接入层,是三方支付机构直接面向客户的入口,包括个人客户、商户、渠道商等,为个人客户提供消费支付产品,为商户提供支付能力服务,为渠道商提供分销合伙的平台。

业务层,是支付机构所打造出来的适用于各类支付场景的支付产品,例如航旅支付解决方案、生活缴费支付解决方案、银行卡支付、资金合规、分账类产品、商户结算类产品等。

交易层,是对各类业务交易请求的处理层,处理上游各业务线下发的支付订单,例如收款类交易、付款类交易、鉴权类交易等。

支付处理层,处理提供收银台和支付核心,还将构建各类支付的核心处理流程,例如快捷支付、网关支付、分账支付等。

风控层,对支付安全负责,包括客户信用安全、交易安全、支付安全、数据安全等等。

通道层,是集中管理接入的各类支付通道,以及为支付层筛选最佳通道的路由系统。

渠道层,是底层对接的提供各类支付通道的服务商,其中包括一些消金类机构、银行、清算机构等。

六、产品岗位设置

其实通过上面的架构图大家也应该能猜出来会有哪些岗位职责和产品经理岗位;如果你将来计划去一家支付机构做产品经理的话,大概率会有以下支付类岗位可以选择。

开放平台产品经理,主要负责对上游商户对接,输出基础能力的规划和设计。

商户后台产品经理,负责商户后台的规划和设计。

商户管理产品经理,入网产品经理,工单系统产品经理等负责基础性产品。

行业解决方案产品经理,针对某垂直领域进行支付场景挖掘和解决方案设计,比如水电煤气领域,保险领域,教育领域等。

收款产品经理,主要做收单通道的接入,路由的设计、通道管理的设计等等,核心职责就是与内外部对接,是支付机构与内外部的桥梁角色。 付款产品经理,出款通道的接入和管理,出款产品的设计,为出款性能、准确性、安全性负责。

退款产品经理,管理收单逆向业务,负责退款中心的设计和规划,为退款业务负责。

基础支付产品产品经理,主要负责不同支付场景的挖掘以及支付产品的包装和设计,提供具有更好用户体验以及市场竞争力的支付产品解决方案,比如二清合规,快捷支付类,打款类。

风控产品经理,设计风控核心系统的产品经理。

资金管理产品经理或者清结算产品经理,包含了核算产品经理,账务账户产品经理,计费产品经理,财务处理产品经理,备付金管理产品经理等。

当然还有一些细分的支付产品经理,比如快捷支付、网关支付、聚合支付、钱包产品、企业支付等等。

727

727

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言