半导体封测行业作为半导体产业链的关键环节,正经历由先进封装技术驱动的深刻变革。全球及中国市场均呈现稳健增长,尤其在人工智能、汽车电子、高性能计算等新兴应用的需求拉动下,先进封装市场增速显著。行业竞争格局高度集中,头部厂商凭借技术和规模优势占据主导,同时晶圆厂和IDM厂商也在积极布局。技术演进方面,2.5D/3D封装、Chiplet、扇出型封装等成为主流趋势,推动产业链价值重塑。尽管面临宏观经济波动、技术迭代加速等风险,但国产化替代和新兴应用带来的机遇依然广阔。

1. 行业概览与市场分析

1.1 半导体封测行业定义与重要性

半导体封装测试(简称封测)是半导体产业链中至关重要的一环,位于芯片制造(前道工艺)之后和最终产品应用之前,承担着将加工完成的晶圆转化为独立芯片产品的关键任务 。封装过程主要包括对晶圆进行切割、焊线、塑封等步骤,其核心作用在于保护芯片免受物理损伤和化学腐蚀,同时实现芯片与外部电路之间的电气连接和信号传输,并为芯片提供散热途径 。测试环节则贯穿于半导体制造的全流程,利用专业设备对封装完毕的集成电路进行功能和性能检测,确保芯片的可靠性和良率 。封测环节不仅直接影响芯片的最终性能、功耗和成本,更是连接芯片设计与终端应用的桥梁,其技术进步对于推动整个半导体产业的发展具有不可替代的作用。随着摩尔定律趋近物理极限,先进封装技术成为延续半导体性能提升、功能集成和成本优化的重要途径,其战略地位日益凸显 。

1.2 全球半导体封测市场规模与增长趋势

全球半导体封测市场长期以来保持稳健增长态势,并预计在未来几年内将持续扩大。根据Yole Développement的数据,2022年全球封测市场规模达到815亿美元,并预计在2026年增长至961亿美元 。Mordor Intelligence的报告则预测,全球半导体封装市场预计将从2025年的约1041.6亿美元增长至2030年的约1464.3亿美元,年复合增长率(CAGR)达到7.05% 。这一增长主要得益于5G通信、高性能计算(HPC)、人工智能(AI)、物联网(IoT)以及汽车电子等新兴应用的蓬勃发展,这些应用对芯片的性能、集成度和功耗提出了更高的要求,从而推动了先进封装技术的需求。

在封测市场的细分领域中,先进封装市场展现出更为强劲的增长潜力。Yole预测,在2019年至2025年期间,全球整体封装市场的年均复合增长率(CAGR)约为4%,而先进封装市场的CAGR预计将达到7%,到2025年,先进封装市场规模将占据整体封装市场的49.4% 。另有数据显示,预计到2028年,全球先进封装市场规模将达到785亿美元,2022年至2028年的CAGR约为10% 。Mordor Intelligence的另一份报告则预测,先进封装市场规模预计从2025年的348亿美元增长至2030年的479.8亿美元,CAGR为6.63% 。knowledge-sourcing.com的数据则显示,先进半导体封装市场预计从2025年的371.37亿美元增长至2030年的527.82亿美元,CAGR为7.28% 。这些数据共同揭示了高端半导体封装市场的强劲增长潜力和巨大市场空间。

1.3 中国半导体封测市场规模与增长趋势

中国半导体封测市场作为全球半导体产业链的重要组成部分,近年来也经历了显著的增长,其增速持续高于全球平均水平。根据中国半导体行业协会的统计数据,中国大陆封测市场规模从2011年的975.7亿元人民币增长至2020年的2509.5亿元人民币,2012年至2020年期间的年均复合增长率(CAGR)高达约11.1% 。2023年,中国集成电路封测行业市场规模达到了3483亿元人民币 。这一显著增长主要得益于中国作为全球最大的电子产品制造基地和消费市场所带来的巨大需求,以及国家政策对半导体产业的大力支持。

展望未来,据前瞻产业研究院预测,到2026年,中国大陆封测市场规模预计将达到4429亿元人民币,2021年至2026年的市场规模CAGR预计约为9.9% 。Grand View Research的数据则显示,中国半导体封测市场预计在2025年至2030年期间将以10.5%的年复合增长率(CAGR)增长 。这一增长率高于全球平均水平,凸显了中国市场在全球半导体封测行业中的活力和巨大潜力。随着全球供应链的逐步修复,以及5G通信、HPC、汽车电子、智能可穿戴设备等新兴应用带来的市场需求持续释放,中国大陆封测市场规模的增长有望进一步加速,增速拐点或已显现 。根据集微咨询的统计,2020年中国先进封装营收规模为903亿元,占整体封装营收比重为36% 。尽管与全球先进封装占比45%的水平相比仍有差距,但随着国内终端厂商芯片采购量的持续增长以及国产替代趋势的加速,中国先进封装市场潜力巨大 。

1.4 主要厂商及竞争格局分析

全球半导体封测市场呈现出高度集中的竞争格局,少数几家头部企业占据了市场的主要份额。根据TrendForce的数据,2024年全球前十大封测厂合计营收达到415.6亿美元,年增长率为3% 。其中,日月光(ASE)以185.4亿美元的营收位居榜首,在前十名中占比接近45% 。**安靠(Amkor)**以63.2亿美元的营收位列第二,长电科技(JCET)以50亿美元的营收位列第三,年增长率高达19.3% 。**通富微电(TFME)和华天科技(Huatian)**也位列全球前十,分别实现33.2亿美元和20.1亿美元的营收,年增长率分别为5.6%和26% 。其他主要的OSAT厂商还包括力成科技(Powertech Technology)、智路封测、韩亚微(Hana Microelectronics)、京元电子(King Yuan Electronics)和南茂科技(ChipMOS)等 。

从市场份额来看,根据Chipinsights 2020年的数据,全球前三大封测厂商日月光、安靠和长电科技的市占率合计达到56.7%,前十大厂商(CR10)的市场份额合计更是高达约84.0%,显示出较高的行业集中度 。中国大陆的封测厂商在全球竞争中已占据重要地位,长电科技、通富微电和华天科技稳居行业营收前十 。值得注意的是,除了专业的OSAT厂商外,一些IDM(整合元件制造商)如英特尔(Intel)、三星(Samsung)和台积电(TSMC)也拥有强大的内部封装能力,尤其是在先进封装技术领域 。这些IDM厂商和Foundry厂商通常将其先进封装技术用于其核心产品,同时也可能对外提供封装服务,从而在高端市场与OSAT厂商形成一定的竞争与合作关系。例如,在扇出型封装市场,Yole预测到2024年,晶圆代工厂商的市场份额将提升至71%,而OSAT厂商的份额可能降至19% 。然而,在异质异构SiP封装等领域,OSAT厂商凭借其灵活性和经验积累,仍然占据主导地位 。

1.5 行业发展驱动因素与挑战

半导体封测行业的发展受到多种因素的驱动,同时也面临一些挑战。

主要的驱动因素包括:

- 下游新兴应用的强劲需求:人工智能(AI)、5G通信、高性能计算(HPC)、汽车电子、物联网(IoT)等新兴应用的快速发展,对芯片的性能、功耗、集成度和可靠性提出了更高要求,从而推动了对先进封装技术的需求 。例如,AI芯片对高算力和高带宽内存(HBM)的需求,直接催生了对2.5D/3D封装和Chiplet技术的广泛应用 。

- 摩尔定律趋缓,先进封装成为提升系统性能的关键:随着半导体制造工艺接近物理极限,单纯依靠缩小晶体管尺寸来提升芯片性能的难度和成本越来越高,先进封装技术成为延续摩尔定律、提升系统级性能的关键路径 。

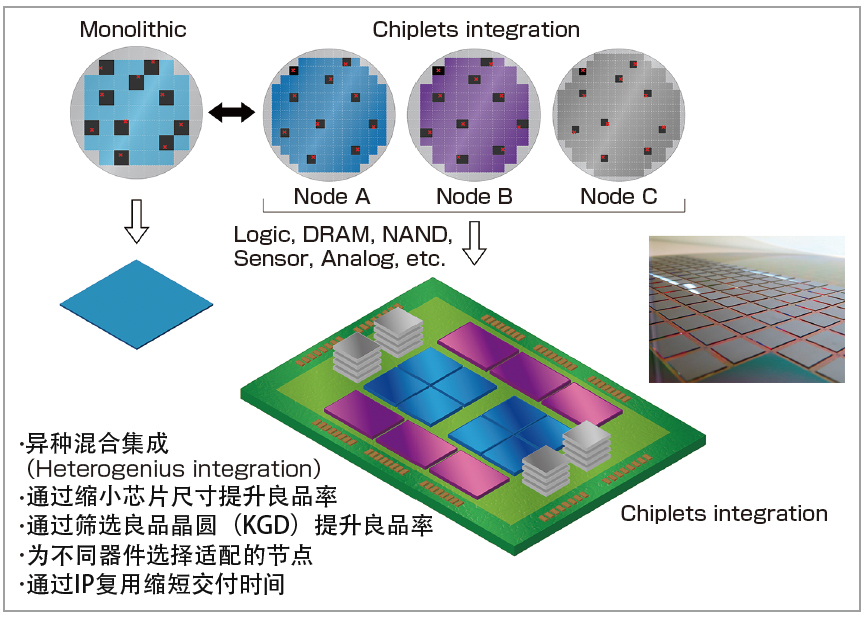

- 芯片异构集成趋势:如Chiplet技术的兴起,将不同功能、不同工艺的裸片(die)通过先进封装技术集成在一起,以实现更高的灵活性和成本效益,这也为封测行业带来了新的增长机遇 。

- 国家政策支持与国产替代趋势:各国政府,特别是中国政府,对半导体产业给予了大量的政策支持和资金投入,为封测行业的发展创造了良好的外部环境 。同时,在全球供应链不确定性增加的背景下,国产替代成为重要趋势,为本土封测企业带来了发展机遇 。

行业面临的主要挑战包括:

- 技术更新迭代加速,研发投入巨大:先进封装技术发展迅速,对封测企业的研发能力和资金投入提出了极高要求,需要持续的高额研发投入 。

- 高端人才短缺:封测行业,特别是先进封装领域,对高素质的研发人才和熟练的技术工人需求旺盛,人才短缺已成为制约行业发展的重要因素之一 。

- 原材料成本上升与供应链安全:封测过程需要多种高纯度原材料和精密设备,部分关键材料和设备依赖进口,原材料价格的波动和供应链的不稳定性对封测企业的成本和交付能力构成挑战 。美国等国家对中国半导体产业的限制措施,也对国内封测行业获取先进设备和材料带来了一定的困难 。

- 市场竞争加剧:随着晶圆代工厂和IDM厂商加大在先进封装领域的投入,以及新兴封测厂商的崛起,市场竞争日趋激烈,传统OSAT厂商需要在技术、成本、服务等方面持续提升竞争力 。

2. 技术趋势与演进

2.1 先进封装技术概述

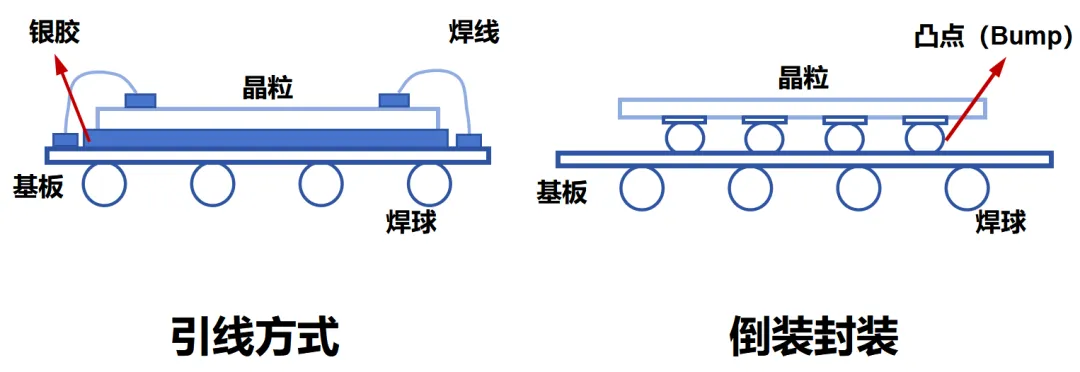

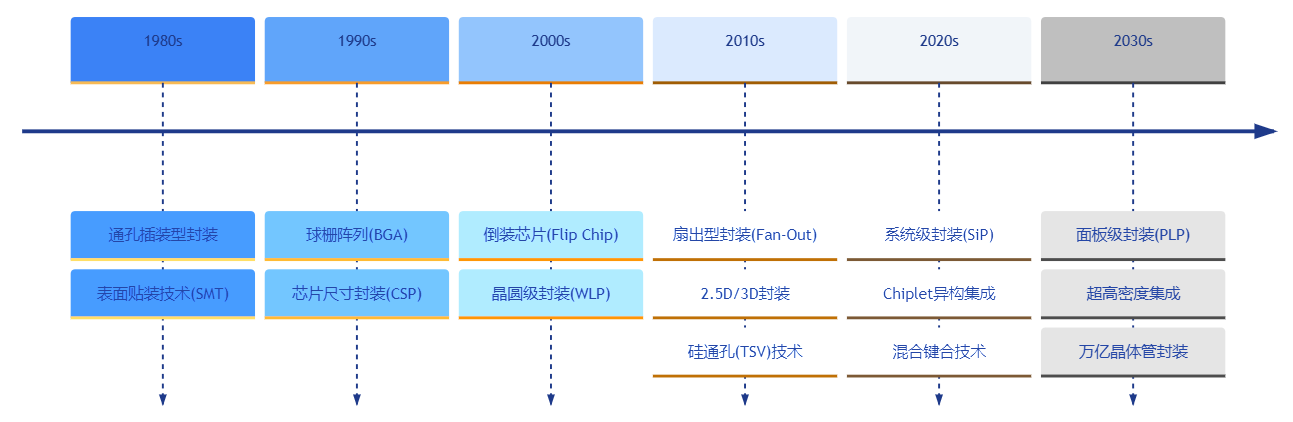

先进封装技术是相对于传统的引线键合(Wire Bonding)和插入式封装而言,旨在通过更先进的互连方式、集成方法和材料应用,实现芯片性能提升、尺寸缩小、功耗降低和功能增强的一系列封装技术的总称 。随着摩尔定律的放缓,单纯依靠缩小晶体管尺寸来提升芯片性能变得越来越困难且成本高昂,先进封装技术应运而生,成为延续摩尔定律效益、提升系统级性能的关键路径,开辟了“超越摩尔”(More than Moore)的集成电路发展路线 。先进封装技术通过对芯片进行封装级重构,能够有效提高系统的高功能密度,其核心在于一级互联和二级互联方式的革新 。一级互联方式从传统的引线键合(WB)发展到倒装焊(Flip Chip, FC),二级互联方式则从通孔插装型/表面贴装发展到球栅阵列型(BGA)、平面网格阵列(LGA)、插针网格阵列(PGA)等 。

先进封装技术种类繁多,主要包括倒装芯片(Flip Chip)、晶圆级封装(WLP)、扇出型封装(Fan-Out WLP)、硅通孔(TSV)、2.5D封装(如Interposer技术)、3D封装(如芯片堆叠)以及系统级封装(SiP)等 。这些技术通过不同的方式实现芯片间的高密度互连和多功能集成。例如,2.5D/3D封装通过中介层(Interposer)和TSV技术将多个芯片进行垂直堆叠,显著提升了集成度和性能 。先进封装技术的发展趋势是小型化、高集成度,历经了从直播型封装、表面贴装、面积阵列封装到2.5D/3D封装和异构集成的演进阶段 。这些技术不仅应用于高性能计算、人工智能等领域,也广泛应用于智能手机、物联网设备、汽车电子等对尺寸、功耗和性能有较高要求的场景。

2.2 主流先进封装技术详解

先进封装技术种类繁多,各具特点,并在不同的应用场景中发挥着重要作用。以下将对几种主流的先进封装技术进行详细解析。

2.2.1 倒装芯片(Flip Chip)技术

倒装芯片(Flip Chip,FC)技术是一种先进的芯片与基板互连技术,它与传统的引线键合(Wire Bonding)技术有着本质的区别。在倒装芯片技术中,芯片的有源面(即电路面)朝下,通过芯片表面的凸点(Bump)直接与基板或引线框架上的焊盘进行连接 。这种连接方式相比引线键合,具有更短的互连路径、更低的寄生电感和电阻,从而能够提供更优异的电气性能,支持更高的信号传输速率和频率。同时,由于凸点分布在芯片的整个表面,可以实现更高的I/O密度。此外,倒装芯片技术还有利于芯片的散热,因为芯片的有源面更接近散热路径。倒装芯片技术通常与球栅阵列(BGA)或平面网格阵列(LGA)等外部封装形式结合使用,形成如FCBGA(倒装焊球栅阵列)、FCLGA(倒装焊平面网格阵列)等先进封装类型 。FCBGA封装因其能够提供高引脚数量、优异的电气性能和良好的散热特性,被广泛应用于对性能要求较高的领域,如中央处理器(CPU)、图形处理器(GPU)、高性能ASIC(专用集成电路)、服务器芯片以及网络通信设备等 。

2.2.2 晶圆级封装(WLP)技术

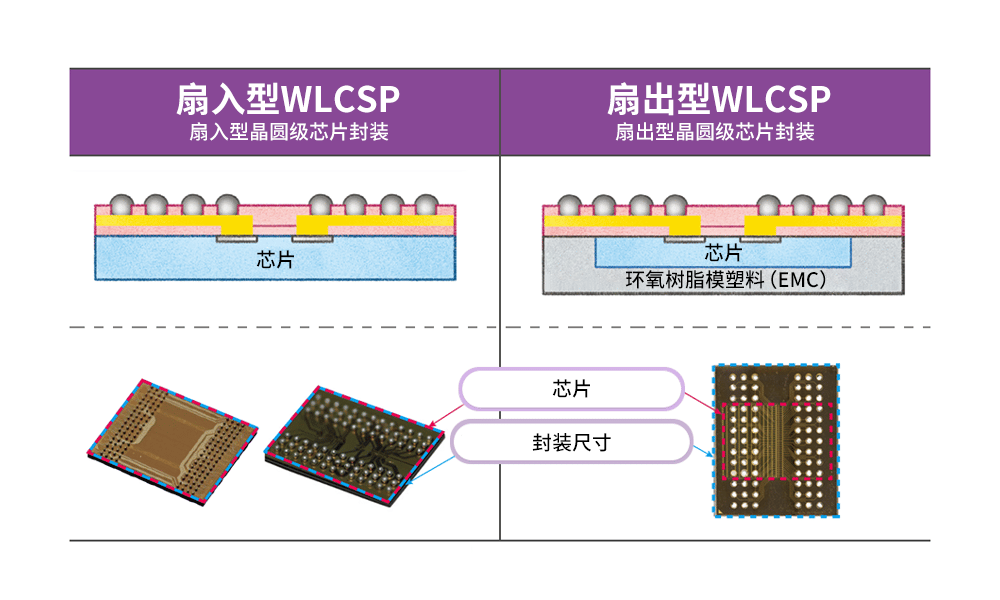

晶圆级封装(Wafer Level Packaging, WLP)是一种先进的封装技术,其核心特点是在晶圆制造完成后,直接在整个晶圆上进行封装和测试,然后再进行切割得到单个芯片成品 。这与传统封装先将晶圆切割成单个芯片(die),再对每个芯片进行封装和测试的流程完全不同。WLP的主要优势在于能够实现非常小的封装尺寸(封装尺寸接近芯片尺寸,即Chip Scale Package, CSP)、更低的封装成本(批量处理)、更好的电性能(更短的互连)以及更薄的外形 。晶圆级封装主要分为**扇入型晶圆级封装(Fan-in WLP)和扇出型晶圆级封装(Fan-out WLP)**两大类 。扇入型WLP的I/O引脚通常分布在芯片区域内,适用于I/O数量较少的芯片,如电源管理IC(PMIC)、射频组件、图像传感器等 。扇出型WLP则允许将I/O引脚从芯片区域向外扩展(扇出)到封装体之外的区域,从而可以在不增加芯片尺寸的情况下实现更多的I/O数量 。晶圆级封装因其体积小、电气性能好、成本相对较低等优点,在移动设备、通信、汽车电子等领域得到了广泛应用 。

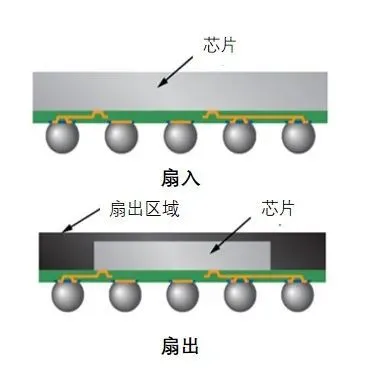

2.2.3 扇出型封装(Fan-Out)技术

扇出型封装(Fan-Out Wafer Level Packaging, FO-WLP)是晶圆级封装(WLP)技术的一个重要分支,它通过在芯片有源区域之外扩展I/O连接,克服了传统扇入型WLP在I/O数量和芯片尺寸方面的限制 。FO-WLP的核心思想是将切割好的单个或多个芯片(Known Good Die, KGD)嵌入到塑封材料中,形成一个重构晶圆(reconstituted wafer)或面板(panel)。然后,在这个重构晶圆的表面进行重布线层(RDL)的制作,将芯片的I/O焊盘引至芯片有源区域之外,并形成新的焊球阵列 。FO-WLP技术的主要优势包括:更高的I/O密度和灵活性、更小的封装尺寸和更薄的厚度、良好的电气性能和热性能以及潜在的降低成本 。扇出型封装根据其结构和应用可以分为多种类型,例如芯片先露(Die First)和芯片后露(Die Last),以及晶圆级扇出(Wafer Level Fan-Out)和面板级扇出(Panel Level Fan-Out, PLP)。台积电的**InFO(Integrated Fan-Out)**技术是FO-WLP领域的一个成功案例,广泛应用于苹果A系列和M系列处理器的封装 。

2.2.4 硅通孔(TSV)技术

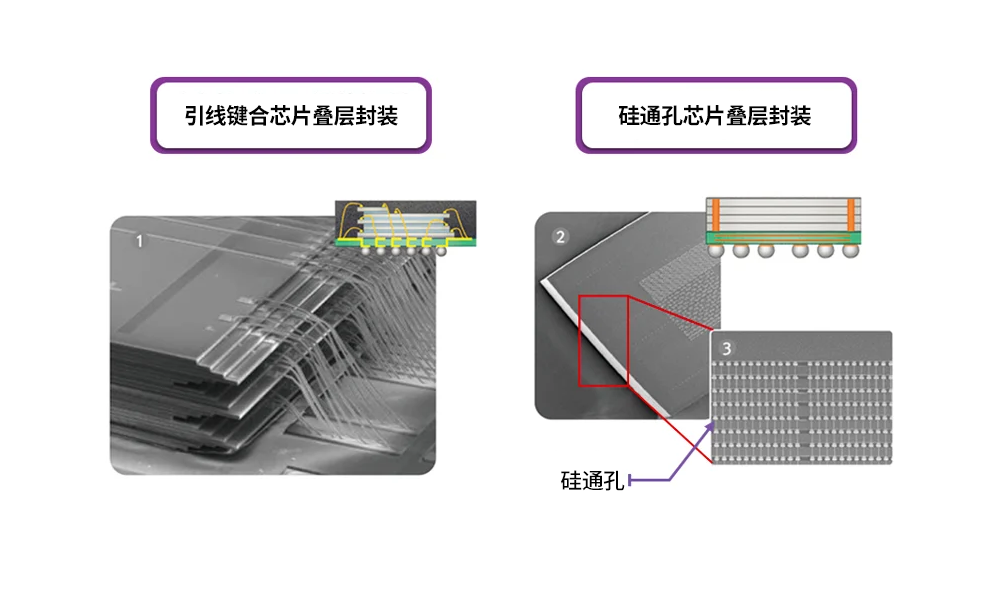

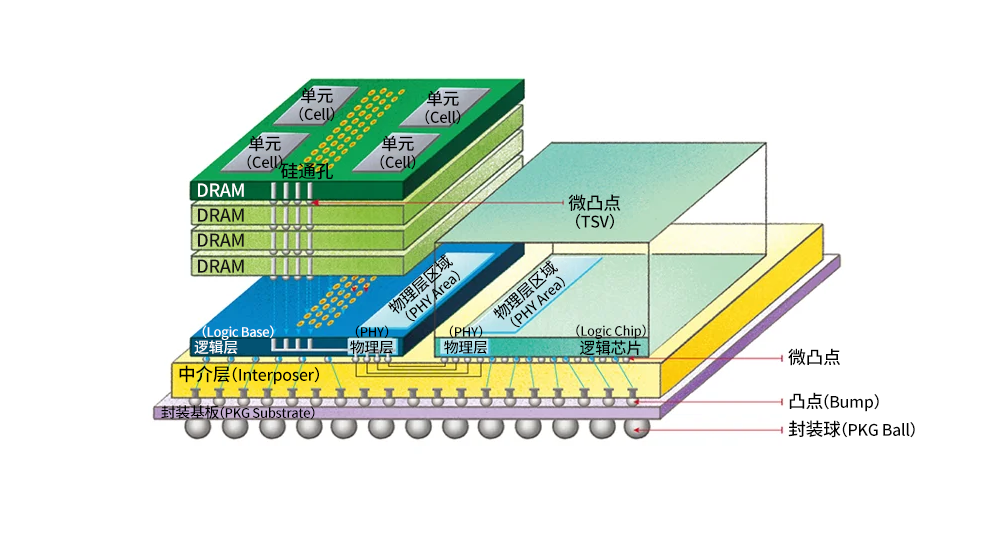

硅通孔(Through-Silicon Via, TSV)技术是一种在硅晶圆或芯片上制作垂直导电通道的关键技术,是实现2.5D和3D堆叠封装的核心要素之一 。TSV通过在硅衬底上蚀刻出深孔,然后在孔内填充导电材料(如铜),从而形成贯穿硅片的电气连接。这种垂直互连方式能够显著缩短芯片内部或芯片之间的信号传输路径,降低延迟和功耗,同时大幅提高互连密度和带宽 。TSV技术使得多个芯片可以在垂直方向上堆叠集成,实现更高的系统集成度和更小的封装尺寸。TSV的制造工艺通常包括深孔蚀刻、绝缘层/阻挡层沉积、铜填充以及后续的化学机械抛光(CMP)和背面减薄等步骤 。TSV技术的应用非常广泛,例如在2.5D封装中,TSV被用于制作硅中介层(Interposer);在3D封装中,TSV则直接用于实现芯片之间的垂直堆叠和互连 。尽管TSV技术具有显著优势,但其制造工艺复杂,成本较高,且在热管理、应力控制、可靠性等方面仍面临一些挑战。

2.2.5 2.5D/3D封装技术

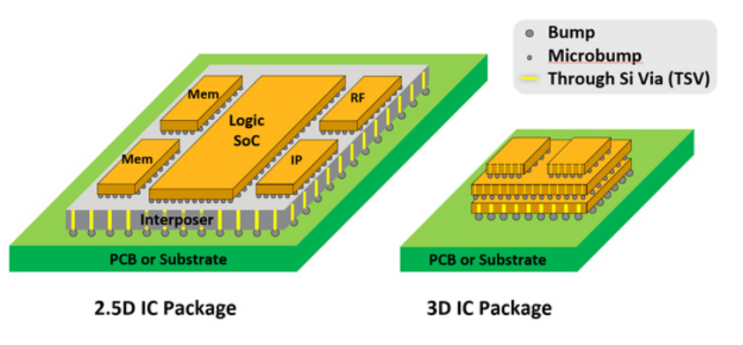

2.5D和3D封装技术是先进封装领域的重要发展方向,旨在通过将多个芯片在垂直方向上进行集成,以实现更高的系统性能、更小的封装尺寸和更低的功耗 。2.5D封装通常指将多个芯片并排安装在同一个**硅中介层(Silicon Interposer)上,该中介层内部包含TSV,用于实现芯片与中介层以及中介层与封装基板之间的高密度互连 。中介层通常采用成熟的硅工艺制造,其表面可以制作精细的再分布层(RDL),提供高密度的布线能力。2.5D封装技术广泛应用于高性能计算(HPC)、图形处理器(GPU)、现场可编程门阵列(FPGA)以及需要集成高带宽存储器(HBM)的系统中。台积电的CoWoS(Chip on Wafer on Substrate)技术和英特尔的EMIB(Embedded Multi-die Interconnect Bridge)**技术是2.5D封装的典型代表 。

3D封装技术则更进一步,将多个芯片或晶圆直接在垂直方向上进行堆叠,并通过TSV和微凸点(或混合键合等更先进的互连技术)实现芯片间的直接电气连接 。这种垂直集成方式可以极大地缩短芯片间的互连长度,显著提升数据传输带宽,降低延迟和功耗,并实现极致的尺寸缩减。3D封装技术可以用于堆叠同质芯片(如存储器芯片堆叠形成3D NAND或HBM),也可以用于堆叠异质芯片。台积电的SoIC(System on Integrated Chips)技术和英特尔的Foveros技术是3D IC堆叠互连技术的领先代表 。根据Mordor Intelligence的报告,全球2.5D与3D半导体封装市场在2025年的规模预计将达到114.7亿美元,并有望以17.2%的年复合增长率(CAGR)增长,到2030年达到253.7亿美元 。其中,3D封装技术占据主导地位,2024年约占**63%**的市场份额,并且是增长最快的细分市场 。

2.2.6 系统级封装(SiP)技术

系统级封装(System in Package, SiP)是一种将多个具有不同功能的有源电子元件(如裸片、Chiplet)与可选的无源器件,以及诸如MEMS器件、光学器件等其他类型的器件,通过先进的封装技术集成到同一个标准封装件内,从而形成一个完整的系统或子系统的技术 。SiP的核心目标是实现更高的系统集成度、更小的尺寸、更优的性能以及更短的上市时间。与片上系统(SoC)将所有功能模块集成在同一颗芯片上不同,SiP采用异构集成的方式,可以将不同工艺、不同材料、不同功能的芯片和组件封装在一起。SiP封装内部可能用到多种先进的封装技术,如倒装芯片(Flip Chip)、芯片堆叠(Die Stacking)、晶圆级封装(WLP)、嵌入式封装(Embedded Die)以及2.5D/3D集成技术等 。例如,苹果的M1 Ultra芯片就是通过SiP技术将两颗M1 Max芯片封装在一起 。SiP技术的优势在于其高度的灵活性和可扩展性,广泛应用于智能手机、可穿戴设备、物联网设备、汽车电子、医疗电子等领域。长电科技在SiP封装方面具有技术优势,例如其双面塑形技术、EMI电磁屏蔽技术和激光辅助键合(LAB)技术 。

下表总结了主流先进封装技术的特点:

| 技术名称 | 核心特点 | 主要优势 | 典型应用领域 |

|---|---|---|---|

| 倒装芯片 (Flip Chip) | 芯片有源面朝下,通过凸点与基板连接 | 电气性能优,I/O密度高,散热好 | CPU, GPU, 高性能ASIC |

| 晶圆级封装 (WLP) | 晶圆上直接封装测试,再切割 | 尺寸小 (CSP),成本低 (批量),电性能好 | 移动设备, 可穿戴, 射频组件 |

| 扇出型封装 (Fan-Out) | I/O触点扩展至芯片区域外,采用重构晶圆/面板 | I/O密度高,尺寸小,电性能好,成本潜力 | 应用处理器, 射频模块, 汽车电子 |

| 硅通孔 (TSV) | 硅片/芯片上制作垂直导电通孔 | 垂直互连,高带宽,低延迟,高集成度 | 2.5D/3D封装, HBM, 图像传感器 |

| 2.5D封装 | 多芯片并排于硅中介层,中介层含TSV | 高密度互连,高性能,良好散热 | HPC, GPU, FPGA, AI芯片 |

| 3D封装 | 多芯片垂直堆叠,TSV直接互连 | 极致集成,带宽最高,延迟最低,尺寸最小 | 存储器堆叠 (HBM, 3D NAND), 异构集成 |

| 系统级封装 (SiP) | 多芯片/器件异构集成于同一封装内,实现系统功能 | 高集成度,小型化,多功能,短开发周期 | 智能手机, 可穿戴, 物联网, 汽车电子 |

Table 1: 主流先进封装技术对比

2.3 先进封装技术发展路线图

先进封装技术的发展路线图呈现出持续追求更高集成度、更高性能、更低功耗和更小尺寸的趋势,同时也在不断探索新的材料和工艺以应对日益复杂的设计需求 。其发展动力主要来自于下游应用,特别是人工智能、高性能计算、5G通信、汽车电子和物联网等领域对芯片性能的极致追求 。摩尔定律的放缓甚至趋近极限,使得通过缩小晶体管尺寸来提升芯片性能的难度和成本越来越高,这为先进封装技术提供了巨大的发展空间,使其成为延续摩尔定律、实现“超越摩尔”(More than Moore)的重要途径 。

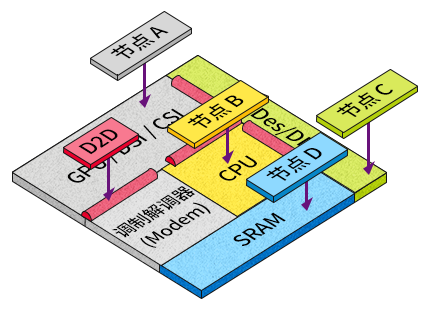

技术发展路线可以概括为从传统的二维平面封装向三维立体封装演进,从单芯片封装向多芯片异构集成演进,从有线连接向无线连接演进,从芯片级封装向晶圆级封装演进 。当前,全球封装行业的主流正处于以CSP(芯片尺寸封装)、BGA(球栅阵列封装)为代表的第三阶段,并积极向第四、第五阶段的SiP(系统级封装)、SoC(片上系统,此处应指更高级的集成概念,如Chiplet)、TSV(硅通孔)等先进封装技术迈进 。Chiplet(芯粒)技术是先进封装发展路线图上的一个重要里程碑,它通过将大尺寸SoC分解为多个小芯粒(Chiplet),然后采用先进封装技术将这些芯粒集成起来,从而克服摩尔定律放缓带来的挑战,提高设计灵活性和成本效益 。未来,先进封装技术将继续向更细的凸点间距、更窄的RDL线宽线距、更高密度的TSV、更先进的键合技术(如混合键合)以及更复杂的异构集成方向发展。例如,英特尔的目标是到2030年实现单个封装中集成1万亿个晶体管 。同时,面板级扇出型封装(FOPLP)等新工艺也在探索中,以期进一步降低成本。

2.4 技术发展面临的挑战与机遇

先进封装技术的发展在为半导体产业带来巨大机遇的同时,也面临着多方面的挑战。

-

机遇方面:

- 延续摩尔定律的经济效益,随着晶体管微缩难度和成本急剧上升,先进封装通过系统级集成和异构集成,成为提升芯片性能和功能、降低系统成本的有效途径 。

- 满足新兴应用的需求,人工智能、5G、物联网、汽车电子、高性能计算等领域对芯片的性能、功耗、集成度和可靠性提出了前所未有的要求,为先进封装技术提供了广阔的应用市场 。

- 推动产业链协同创新,先进封装涉及芯片设计、制造、材料、设备等多个环节,其发展将带动整个产业链的技术进步和价值提升。

- Chiplet技术的兴起更是为先进封装带来了新的发展契机 。

-

挑战方面:

- 技术复杂度高,研发投入大,先进封装涉及精密制造、新材料、新工艺等多个方面,技术壁垒高,需要持续的高额研发投入 。

- 成本压力,虽然先进封装旨在降低系统成本,但其本身的制造成本,特别是初期研发和高端设备投入,仍然较高 。

- 良率控制,先进封装工艺步骤繁多,对精度要求极高,任何一个环节的偏差都可能导致良率下降。

- 热管理和应力控制,高密度集成和三维堆叠会导致局部热点和应力集中,对散热设计和材料选择提出了更高要求。

- 测试难度增加,特别是对于3D堆叠芯片和SiP模块,如何实现高效、全面的测试是一个巨大的挑战 。

- 标准和生态系统的建立,尤其是在Chiplet领域,需要建立统一的设计标准、接口标准和互连协议。

- 供应链安全,特别是在关键设备和材料方面,也日益成为关注的焦点 。

3. 产业链深度剖析

3.1 半导体产业链全景

半导体产业链是一个复杂且高度专业化的体系,通常可以划分为核心环节和支撑环节两大部分 。

-

核心环节主要包括集成电路的设计(IC Design)、晶圆制造(Wafer Fabrication,也称前道工艺)和封装测试(Assembly and Testing,也称后道工艺) 。

- IC设计环节根据终端需求完成芯片的功能设计、逻辑综合、物理实现并输出版图;

- 晶圆制造环节则在硅片上通过光刻、刻蚀、薄膜沉积、离子注入等数百道复杂工艺将设计版图转化为实际的电路结构;

- 封装测试环节则对制造完成的晶圆进行切割、封装和测试,最终形成可交付的芯片产品 。

-

支撑环节则包括贯穿设计、制造、封测全流程的EDA(电子设计自动化)软件和IP(知识产权核),以及晶圆制造和封测环节所必需的半导体设备和半导体材料 。

- EDA工具是芯片设计的基石,IP核则提供了可复用的设计模块以加速开发进程。

- 半导体设备是晶圆厂和封测厂的核心资产,其技术水平直接影响芯片的制造水平和质量。

整个半导体产业链的运作依赖于上下游企业的紧密协作,下游应用领域(如消费电子、汽车电子、通信、工业控制等)的需求是驱动产业链发展的核心动力。

3.2 封测环节在产业链中的位置与价值

半导体封测(封装与测试)是半导体产业链中至关重要的一环,位于芯片制造(前道工艺)之后和最终产品应用之前 。其核心功能是对制造完成的晶圆进行切割、封装和测试,以确保芯片的物理完整性、电气连接的可靠性,并筛选出合格的产品 。封测环节在整个产业链中扮演着承上启下的角色,不仅是芯片制造的延续,也是连接芯片与下游应用的桥梁。从价值角度看,虽然传统封测在芯片总成本中所占比例相对较低,但随着先进封装技术的发展,封测环节的技术含量和附加值正在不断提升。先进封装通过采用更复杂的工艺和材料,将多个芯片、不同类型的器件甚至系统功能集成到同一个封装体内,极大地提升了芯片的性能和功能密度,从而也提升了封测环节在整个产业链中的价值占比 。例如,2.5D/3D封装、Chiplet等技术使得封装不再仅仅是简单的保护和连接,而是成为提升系统性能、实现异构集成、优化成本效益的关键手段。因此,封测环节的技术水平和生产能力直接影响着芯片的性能、可靠性、成本和上市时间,对整个半导体产业的发展具有举足轻重的影响。中国半导体行业协会理事长陈南翔甚至曾表示,封装技术的重要性恐怕要超过晶圆制造技术的重要性,这凸显了封测环节在现代半导体产业中的核心地位 。

3.3 上游:封装材料与设备

半导体封测行业的上游主要包括封装材料和封装设备两大领域。这些上游产业的技术水平和供应能力直接影响着封测环节的质量、效率和成本。

3.3.1 主要封装材料分析

封装材料是确保芯片在封装后能够稳定可靠工作的关键。主要的封装材料包括:

- 封装基板(Substrate):用于承载芯片,并提供芯片与外部电路板的电气连接和机械支撑。常见的基板材料有有机基板(如BT树脂、ABF膜)、陶瓷基板和硅中介层(用于2.5D/3D封装)。

- 引线框架(Lead Frame):主要用于传统封装,作为芯片的载体和引脚连接的骨架,材料通常为铜合金。

- 键合线(Bonding Wire):用于引线键合封装,连接芯片焊盘和引线框架或基板。材料主要有金线、铜线和银合金线等。

- 塑封料(Molding Compound / Epoxy Molding Compound, EMC):用于保护芯片和内部连接结构,防止外部环境侵蚀和机械损伤。主要成分是环氧树脂和填充料(如二氧化硅)。

- 焊料(Solder):用于倒装芯片、BGA等封装中的凸点制作和芯片与基板的连接,常见的有锡银铜(SAC)系列无铅焊料。

- 底部填充胶(Underfill):用于倒装芯片封装,填充芯片与基板之间的空隙,以增强机械强度和可靠性。

- 导热界面材料(Thermal Interface Material, TIM):用于改善芯片与散热器之间的热传导,降低芯片工作温度。

这些封装材料的技术发展趋向于高性能、高可靠性、环保以及适应先进封装工艺的需求,例如低介电常数、低损耗、高导热率等特性。

3.3.2 关键封装设备分析

封装设备是实现各种封装工艺、保证封装质量和效率的核心工具。关键封装设备包括:

- 切割设备(Dicing Saw / Wafer Saw):用于将晶圆切割成独立的芯片单元。日本Disco公司在该领域占据领先地位,2020年在划片机市场的占有率高达81% 。

- 减薄设备(Grinder / Wafer Grinding Machine):用于在切割前对晶圆背面进行减薄,以满足封装厚度要求。Disco在减薄机市场的占有率也达到73% 。

- 贴片设备(Die Bonder / Die Attach Machine):用于将切割好的芯片精确地贴装到引线框架或基板上。ASMPacific和Besi是该领域的主要供应商 。

- 引线键合设备(Wire Bonder):用于通过金属线将芯片焊盘与引线框架或基板进行电气连接。K&S是该领域的优势企业 。

- 倒装芯片键合设备(Flip Chip Bonder):用于实现倒装芯片工艺中芯片与基板的精确对准和键合。

- 塑封设备(Molding Machine / Transfer Molding Press):用于将芯片和引线框架或基板用塑封料进行包封。

- 植球设备(Solder Ball Mounter / Bumping Machine):用于在BGA、WLP等封装类型的基板或芯片上植入焊料球。

- 测试设备(ATE, Prober, Handler):虽然不是严格意义上的封装设备,但测试贯穿封测全过程,包括测试机、探针台(用于CP测试)和分选机(用于FT测试) 。测试机市场由 泰瑞达(Teradyne)和爱德万(Advantest) 双寡头垄断,2020年分别占据约 51%和40% 的市场份额 。探针台市场也呈现 东京精密(Tokyo Seimitsu)和东京电子(Tokyo Electron) 双寡头格局,2018年市场份额分别约为46%和27% 。分选机市场竞争格局相对分散,主要企业有科休(Cohu)、爱德万等 。

3.4 中游:封测代工(OSAT)与IDM厂商

半导体封测行业的中游主要由专业的 封测代工厂商(Outsourced Semiconductor Assembly and Test, OSAT) 和 整合元件制造商(Integrated Device Manufacturer, IDM)的封测部门 构成。

-

OSAT厂商专注于提供封装和测试服务,不从事芯片设计和晶圆制造,是半导体产业链专业化分工的产物。全球知名的OSAT厂商包括 日月光(ASE)、安靠(Amkor)、长电科技(JCET)、力成科技(PTI)、通富微电(TFME)、华天科技(Huatian Technology) 等 。这些厂商凭借其规模效应、专业技术和成本优势,为全球众多的芯片设计公司(Fabless)和晶圆代工厂(Foundry)提供服务。根据TrendForce的数据,2020年第二季度,日月光、安靠和长电科技位列全球封测市场前三,市占率合计超过40% 。

-

IDM厂商则是指像 英特尔(Intel)、三星(Samsung)、德州仪器(TI) 等拥有芯片设计、晶圆制造、封装测试全流程能力的公司。这些公司通常拥有自己的封测厂,以满足其自身产品的封装测试需求。然而,随着技术的进步和成本的考量,部分IDM厂商也会将部分封测订单外包给OSAT厂商。

半导体封测产业具有劳动密集度高、附加价值相对较低的特点,是半导体产业链中国产化程度最高的环节之一 。中国大陆的封测企业,如长电科技、通富微电、华天科技等,通过自主研发和兼并收购,已经在全球市场中占据了重要地位,并基本形成了先进封装的产业化能力 。例如,长电科技拥有广泛的技术积累和产品解决方案,包括Fan-out eWLB、WLCSP、Bump、PoP、fcBGA、SiP、PA封装等领先技术,其客户覆盖全球前二十大半导体公司中的85% 。

3.5 下游:应用领域需求分析

半导体封测行业的下游应用领域非常广泛,是驱动封测技术发展和市场需求增长的核心动力。主要的应用领域包括:

- 消费电子:这是半导体封测最大的应用市场,包括智能手机、平板电脑、笔记本电脑、可穿戴设备、游戏机等。这些产品对芯片的尺寸、功耗、性能和成本有极高要求,推动了晶圆级封装(WLP)、扇出型封装(Fan-Out)、系统级封装(SiP)等先进封装技术的广泛应用 。

- 通信设备:包括移动通信基站、网络交换机、路由器、光模块等。5G通信的快速发展对射频前端模块(RFFE)、基带芯片、功率放大器等器件的封装提出了更高要求,SiP、AiP(Antenna in Package)等技术在此领域应用广泛 。

- 汽车电子:随着汽车智能化、网联化、电动化趋势的加速,汽车对芯片的需求量和种类急剧增加,包括ADAS、智能座舱、车联网、BMS、MCU等。汽车电子对芯片的可靠性、安全性、耐高温、抗振动等性能要求极高,推动了车规级先进封装技术的发展 。

- 计算机与服务器:包括个人电脑、服务器、数据中心等。高性能计算(HPC)、人工智能(AI)、云计算等应用对CPU、GPU、FPGA、存储芯片等提出了极高的性能和带宽要求,2.5D/3D封装、Chiplet技术成为关键 。

- 工业控制与医疗电子:包括工业机器人、PLC、数控机床、医疗影像设备、监护仪等。这些领域对芯片的稳定性、精度和长期可靠性有较高要求。

- 物联网(IoT):包括智能家居、智慧城市、智能表计、可穿戴设备等。物联网设备通常对芯片的尺寸、功耗和成本有严格限制,WLP、SiP等小型化、低功耗封装技术得到广泛应用 。

这些下游应用领域的持续发展和创新,不断对半导体封测技术提出新的挑战和需求,推动着封测行业的技术进步和市场扩张。

4. 应用领域与市场机遇

4.1 人工智能(AI)对封测的需求与影响

人工智能(AI)的飞速发展,特别是生成式AI的崛起,对半导体封测行业产生了深远的影响,并带来了巨大的市场需求。AI芯片,如图形处理器(GPU)、张量处理器(TPU)以及专用的AI加速器,通常具有大尺寸、高功耗、高带宽和高集成度的特点,这对封装技术提出了严峻的挑战。为了满足AI芯片对高性能计算和海量数据处理的需求,先进封装技术如2.5D/3D封装、Chiplet异构集成、高密度扇出型封装(HDFO)等成为关键。例如,长电科技推出的XDFOI® Chiplet高密度多维异构集成系列工艺,能够实现芯片成品集成与测试一体化,涵盖2D、2.5D、3D集成技术,为AI芯片提供了高密度、多扇出型的封装解决方案 。通富微电也凭借与AMD等行业龙头企业的长期合作,在高性能计算和AI芯片封测领域取得了显著进展,其16层芯片堆叠封装产品已实现大批量出货,并配合AMD等头部客户的人工智能发展需求,扩产马来西亚槟城工厂 。

AI芯片需求的激增,使得先进封装产能成为制约AI芯片出货的瓶颈之一。台积电、日月光、安靠等主要封测厂商均表示其先进封装产能紧张,相关订单需求旺盛 。这种供需失衡的局面为封测厂商带来了发展机遇,同时也促使它们加大在先进封装技术研发和产能扩张方面的投入。AI技术不仅驱动了对先进封装的需求,也开始渗透到封测环节的缺陷检测中,例如KLA推出的Kronos 1190晶圆级封装检测系统和ICOS F160XP等设备,利用AI技术提升检测的准确性和效率 。随着AI应用的不断拓展,从数据中心到边缘计算,再到AI PC和AI手机等终端设备,对高性能、低功耗、小尺寸的AI芯片的需求将持续增长,这将进一步推动半导体封测技术的创新和市场的繁荣。

4.2 汽车电子对封测的需求与影响

汽车电子是半导体封测行业的另一个重要增长引擎。随着汽车智能化、网联化、电动化趋势的加速,汽车对芯片的需求量和种类都在急剧增加。从传统的发动机控制单元(ECU)、车身控制模块(BCM),到先进驾驶辅助系统(ADAS)、智能座舱、车载信息娱乐系统(IVI),再到电动汽车的电池管理系统(BMS)、电机控制单元(MCU)等,都需要大量的半导体器件。这些汽车电子应用对芯片的可靠性、安全性、耐高温、抗振动等性能提出了极高的要求,这直接影响到封装技术的选择和标准。例如,长电科技在上海临港新片区建立了汽车电子生产工厂,致力于打造大规模高度自动化的车规芯片成品先进封装基地,以满足汽车电子市场对高品质封装的迫切需求 。

华天科技也在积极扩大汽车电子封装产品的生产规模,其2.5D、FOPLP(Fan-Out Panel Level Packaging)项目稳步推进,双面塑封BGA SiP、超高集成度uMCP(ultra Multi-Chip Package)、12寸激光雷达产品等已具备量产能力,基于TMV(Through Mold Via)工艺的uPoP(ultra Package on Package)、高散热HFCBGA(Heat Spread Flip Chip Ball Grid Array)、大尺寸高密度QFN(Quad Flat No-lead)、蓝牙低能耗胎压产品等也已实现量产 。这些进展表明,封测厂商正在针对汽车电子的特殊需求,开发和应用更先进、更可靠的封装技术和解决方案。汽车电子市场的持续增长,特别是新能源汽车和自动驾驶技术的快速发展,将为半导体封测行业带来长期的、稳定的市场需求,并推动封装技术向更高可靠性、更高集成度和更强环境适应性的方向发展。

4.3 消费电子对封测的需求与影响

消费电子是半导体封测行业最大且最具活力的应用领域之一,其需求直接影响着封测市场的整体走势。智能手机、平板电脑、笔记本电脑、可穿戴设备、游戏机等消费电子产品对芯片的性能、功耗、尺寸和成本都有着极高的要求。为了满足这些需求,消费电子芯片通常采用最先进的封装技术,以实现更高的集成度、更小的封装尺寸和更优的散热性能。例如,在2023年,消费电子领域占据了高端半导体封装市场超过**43.7%的份额,这主要得益于对更小、更强大、更高效电子设备的持续需求 。高端封装解决方案如3D ICs(三维集成电路)和WLP(晶圆级封装)**对于满足这些要求至关重要,从而推动了该细分市场的显著增长 。

消费电子产品的快速创新周期也促使封测技术不断升级。每一代新的电子设备往往比上一代更加复杂,集成了更多的功能、更好的连接性和增强的用户界面,这些都依赖于先进的半导体封装解决方案来提供改进的性能 。随着物联网(IoT)和人工智能(AI)技术在消费电子产品中的普及,例如AI手机和AI PC的出现,对芯片的算力和能效提出了更高的要求,这进一步刺激了对先进封装技术的需求 。封测厂商需要紧跟消费电子市场的趋势,不断开发新的封装技术和工艺,以满足终端产品对高性能、低功耗、小尺寸和低成本的需求。消费电子市场的持续繁荣和不断创新,为半导体封测行业提供了广阔的市场空间和发展机遇。

4.4 其他新兴应用领域(如5G、物联网、高性能计算)

除了人工智能、汽车电子和消费电子这三大主要驱动力外,5G通信、物联网(IoT)和高性能计算(HPC) 等新兴应用领域也对半导体封测行业提出了新的需求和挑战,并带来了显著的市场机遇。

5G通信 的全面部署和应用,对射频前端模块(RFFE)、基带芯片、天线封装(AiP)等关键器件的性能、集成度和功耗提出了更高要求。5G的高频段、大带宽特性需要更先进的封装技术来保证信号完整性和散热性能。系统级封装(SiP)和扇出型封装(Fan-Out)等技术在5G芯片封装中扮演着重要角色,以实现更高的集成度和更小的尺寸。通信和电信领域是2.5D与3D半导体封装市场中增长最快的领域,预计在2024-2029年期间的复合年增长率约为24% 。

物联网(IoT) 的快速发展催生了海量的连接设备,从智能家居、智慧城市到工业物联网,这些设备对芯片的成本、功耗和尺寸极为敏感。晶圆级封装(WLP)、芯片尺寸封装(CSP)以及低成本的扇出型封装等技术,因其能够满足物联网设备对小型化和低功耗的需求而得到广泛应用。物联网设备的多样性也推动了定制化封装解决方案的发展。

高性能计算(HPC) 领域,包括超级计算机、数据中心、人工智能训练等,对处理器的算力、内存带宽和互联速度有着极致追求。2.5D/3D封装技术,如CoWoS、HBM(高带宽存储器)的堆叠封装,以及Chiplet异构集成,是满足HPC芯片高性能需求的关键。这些技术通过将多个计算核心、大容量高速缓存和高带宽存储器紧密集成,实现了前所未有的计算密度和能效。对网络交换机、路由器和数据中心设备日益增长的需求,为先进封装解决方案创造了巨大的市场,特别是在集成高带宽内存(HBM)组件方面 。这些新兴应用领域的持续发展,将进一步拓展半导体封测技术的边界,并为行业带来持续的增长动力。

5. 产业价值与风险分析

5.1 行业增长动力与投资逻辑

半导体封测行业作为半导体产业链中不可或缺的一环,其增长动力主要源于下游应用市场的持续扩张和技术的不断进步。首先,人工智能(AI)、5G通信、物联网(IoT)、汽车电子、高性能计算(HPC)等新兴应用的蓬勃发展,对芯片的性能、功耗、集成度和成本提出了更高的要求,这直接推动了先进封装技术的需求 。例如,AI芯片需要高带宽内存(HBM)和2.5D/3D封装技术来实现大规模并行计算;5G通信需要先进的射频前端模块(RFFE)封装;汽车电子对芯片的可靠性和小型化要求日益提高。这些新兴应用为封测行业带来了巨大的增量市场。其次,摩尔定律的放缓使得单纯依靠芯片制造工艺的微缩来提升性能变得越来越困难且成本高昂,先进封装技术成为延续摩尔定律、提升系统级性能的关键路径 。Chiplet技术的兴起,通过将大型SoC分解为多个小芯片,再利用先进封装技术进行异构集成,能够有效降低设计复杂度和制造成本,提高良率,为封测行业带来了新的发展机遇。

从投资逻辑来看,关注掌握核心先进封装技术的企业是重要的投资方向。那些能够提供高密度集成、异构集成、系统级封装(SiP)等解决方案的封测厂商,将更能受益于市场对高性能芯片的需求增长 。此外,关注在特定细分市场具有明显优势的企业,例如专注于汽车电子、AI芯片或高端消费电子封测的企业,也具有较好的投资前景。产业链的协同效应也值得关注,随着中国大陆半导体产业链的逐步完善,IC设计、晶圆制造与封测环节的协同发展有望为本土封测企业带来更多机会 。同时,封测设备的国产化替代也是一个重要的投资主题,随着国内封测设备厂商技术的不断积累和突破,其在市场份额和盈利能力方面均有较大的提升空间 。最后,考虑到行业的周期性波动,投资者需要关注全球半导体景气度的变化以及下游需求的波动,并结合企业的技术实力、客户结构、产能扩张计划等因素进行综合评估。

5.2 国产化替代空间与机遇

在全球半导体产业链重构和地缘政治因素日益复杂的背景下,半导体产业链的自主可控成为中国大陆产业发展的重要战略方向。封测环节作为中国大陆在半导体产业链中相对具有优势的一环,面临着巨大的国产化替代空间和发展机遇。目前,中国大陆已经涌现出如长电科技、通富微电、华天科技等一批具有国际竞争力的封测企业,它们在技术水平和市场份额上均取得了显著进步,并已跻身全球前列 。然而,在高端先进封装技术、核心封装材料、关键封装设备等方面,中国大陆与国际领先水平仍存在一定差距,这恰恰为国产化替代提供了广阔的空间。

- 国家政策的大力支持为国产化替代创造了有利条件。政府通过设立产业投资基金、提供税收优惠、鼓励研发创新等多种方式,支持本土半导体企业的发展,旨在构建安全可控的半导体产业链。

- 下游应用市场的巨大需求也为国产化替代提供了强劲动力。我国是全球最大的电子产品制造基地和消费市场,对芯片的需求量巨大,这为本土封测企业提供了充足的订单和市场空间。随着国内芯片设计公司和晶圆制造厂的崛起,其对本土封测配套的需求也将日益增长,从而带动国产化替代进程的加速。

- 全球供应链的区域化、多元化趋势 也为我国封测企业提供了承接国际订单、提升全球市场份额的机会。通过持续的技术研发投入、加强产业链上下游协同、积极参与国际竞争与合作,中国大陆封测企业有望在国产化替代的浪潮中实现跨越式发展,进一步提升在全球半导体产业中的地位和影响力。

5.3 产业风险因素

投资半导体封测产业虽然存在诸多机遇,但也伴随着一定的风险,投资者需要充分认识并审慎评估。

5.3.1 宏观经济波动风险

半导体行业具有明显的周期性,其景气度与全球宏观经济状况密切相关,因此宏观经济波动是半导体封测行业面临的重要风险因素之一 。当全球经济处于上行周期时,消费者购买力增强,企业投资意愿提高,对电子产品的需求旺盛,从而带动半导体芯片及其封测服务的需求增长。相反,当全球经济陷入衰退或增长放缓时,消费者和企业可能会削减支出,导致电子产品销量下滑,进而减少对半导体芯片的需求,封测行业的订单量和营收也会随之受到影响。例如,经济下行可能导致智能手机、个人电脑等消费电子产品的更新换代速度减慢,汽车销量下降,企业级IT支出缩减,这些都会直接或间接地影响封测厂商的业绩。此外,全球性的突发事件,如疫情、地缘政治冲突等,也可能对宏观经济造成冲击,进而影响半导体产业链的稳定性和市场需求。国际贸易政策的变化也是宏观经济风险的重要组成部分,贸易保护主义的抬头、关税壁垒的增加、以及技术出口管制等措施,都可能扰乱全球半导体供应链的正常运行,增加封测企业的不确定性和运营成本 。

5.3.2 技术迭代风险

半导体技术,包括封装技术,正以前所未有的速度更新迭代,这为封测行业带来了持续的技术进步动力,但同时也构成了显著的技术迭代风险 。新的封装技术,如2.5D/3D封装、Chiplet、扇出型封装、系统级封装(SiP)等,不断涌现并逐步取代或补充传统的封装方法。这些先进技术能够满足更高性能、更小尺寸、更低功耗和更高集成度的需求,但也对封测企业的研发能力、技术储备、设备投入和人才培养提出了更高的要求。如果封测企业未能及时跟上技术发展的步伐,未能成功研发或导入新的先进封装技术,就可能面临被市场淘汰的风险。技术迭代风险还体现在研发投入的巨大和不确定性上,先进封装技术的研发往往需要大量的资金投入和长期的积累,但研发成果的商业化和市场回报存在不确定性。此外,新技术的引入通常伴随着生产工艺的调整和新设备的采购,这也需要大量的资本支出。人才短缺也是技术迭代风险的一个重要方面,掌握先进封装技术的专业人才稀缺。

5.3.3 市场竞争加剧风险

半导体封测行业是一个资本密集型和劳动密集型行业,市场竞争日趋激烈,这构成了行业投资的主要风险之一。全球封测市场虽然由少数几家头部厂商占据主导地位,但中小型封测企业数量众多,尤其是在中国大陆等新兴市场,本土封测企业快速崛起,加剧了市场竞争 。这些企业为了争夺市场份额,可能会采取价格竞争策略,导致行业整体利润率下降。此外,随着技术的进步,一些原本专注于传统封装的企业也开始向先进封装转型,进一步加剧了市场竞争。晶圆代工厂(Foundry)和IDM厂商也凭借其在技术和资金上的优势,积极布局先进封装领域,对传统的OSAT厂商构成了直接的竞争压力。例如,台积电在2.5D/3D封装和扇出型封装等高端市场占据重要份额,其先进封装技术与晶圆制造工艺的协同优势明显 。这种多元化的竞争格局使得封测企业需要在技术、成本、服务、客户关系等多个维度进行竞争,生存压力持续增大。

5.3.4 供应链安全风险

半导体产业链具有全球化分工的特点,任何环节的中断都可能对整个产业链造成影响。供应链安全风险是半导体封测行业面临的又一重要挑战。封测环节依赖于上游的封装材料和封装设备。部分关键材料,如高端封装基板、特种气体、光刻胶等,以及核心设备,如高精度光刻机、刻蚀机、键合机、测试机等,目前仍主要由少数国际厂商垄断供应 。地缘政治冲突、贸易摩擦、自然灾害、疫情等不可抗力因素都可能导致这些关键物料和设备的供应中断或价格大幅上涨,从而影响封测企业的正常生产和盈利能力。特别是近年来,一些国家对中国半导体产业采取限制措施,进一步加剧了国内封测企业在获取先进设备和材料方面的困难,对产业链的稳定性和安全性构成了威胁 。因此,保障供应链的稳定和安全,推动关键材料和设备的国产化替代,成为国内封测行业亟待解决的问题。

5.4 重点企业分析

在全球半导体封测市场中,一批具有技术实力和规模优势的企业占据主导地位。这些企业通过持续的研发投入、产能扩张和战略并购,不断提升自身竞争力。

- 日月光(ASE):全球最大的封测厂商,提供全面的封装和测试服务,技术覆盖广泛,从传统封装到先进封装(如Fan-Out, SiP, 2.5D/3D集成)均有深厚积累。其强大的研发能力和全球化的生产布局使其能够服务众多国际顶尖的芯片设计公司和IDM厂商 。

- 安靠(Amkor):全球领先的OSAT厂商之一,在先进封装技术领域,特别是汽车电子、移动设备和网络通信等市场的封装解决方案方面具有较强实力。安靠在全球多地设有生产基地,为客户提供可靠的供应链保障 。

- 长电科技(JCET):中国大陆规模最大、技术最先进的封测企业,通过并购星科金朋等国际大厂,快速提升了技术水平和国际市场份额。长电科技在Fan-out eWLB、WLCSP、SiP、2.5D/3D集成等先进封装领域均有布局,并积极推动Chiplet技术的发展 。

- 通富微电(TFME):中国大陆主要的封测厂商之一,尤其在CPU、GPU等高端芯片的封测领域具有较强竞争力。通过与AMD等国际大厂的深度合作,通富微电在高性能计算和人工智能芯片的先进封装方面取得了显著进展 。

- 华天科技(Huatian):中国大陆重要的封测企业,以传统封装为基础,积极向先进封装拓展,在CIS封装、汽车电子封装等领域具有特色优势。华天科技通过技术研发和产能扩张,不断提升市场竞争力 。

- 台积电(TSMC):虽然主要是晶圆代工厂,但台积电凭借其在先进制程和CoWoS、InFO、SoIC等先进封装技术上的领先优势,在高性能计算(HPC)、人工智能(AI)等高端封装市场占据重要地位,对传统OSAT厂商构成了一定的竞争压力 。

- 英特尔(Intel):作为IDM巨头,英特尔在先进封装技术研发方面投入巨大,其EMIB、Foveros等技术引领行业发展,并积极推动Chiplet生态的构建 。

这些重点企业的发展动态和技术方向,对整个半导体封测行业的格局和未来趋势具有重要影响。

6. 结论与展望

6.1 核心观点总结

本报告对半导体封测行业进行了全面的深度研究,核心观点总结如下:

- 行业持续增长,先进封装引领未来:全球及中国半导体封测市场均呈现稳健增长态势,其中先进封装市场增速尤为显著,成为驱动行业发展的核心引擎。人工智能、汽车电子、5G通信、高性能计算等新兴应用是市场增长的主要驱动力。

- 技术迭代加速,创新层出不穷:先进封装技术如2.5D/3D封装、Chiplet、扇出型封装、系统级封装(SiP)等不断涌现并快速演进,旨在满足更高性能、更高集成度、更低功耗和更小尺寸的需求。技术发展路线图清晰指向更复杂的异构集成和三维集成。

- 产业链价值重塑,封测环节日益重要:随着摩尔定律趋缓,先进封装技术在提升系统级性能和降低成本方面的作用愈发凸显,封测环节在整个半导体产业链中的价值和战略地位不断提升。

- 竞争格局集中,多方势力角逐:全球封测市场呈现高度集中的竞争格局,头部OSAT厂商占据主导,同时晶圆代工厂(如台积电)和IDM厂商(如英特尔)也凭借技术优势积极布局先进封装,市场竞争日趋激烈。

- 国产替代空间广阔,机遇与挑战并存:中国大陆封测产业已具备一定基础,在国家政策支持和市场需求拉动下,国产化替代空间巨大。然而,在高端技术、核心材料和设备方面仍面临挑战,需要持续投入和创新。

- 投资价值显著,但需关注风险:行业增长动力强劲,国产化替代和新兴应用带来投资机遇。但宏观经济波动、技术快速迭代、市场竞争加剧以及供应链安全等风险因素不容忽视。

6.2 行业未来发展趋势展望

展望未来,半导体封测行业将呈现以下几个主要发展趋势:

- 先进封装技术持续创新与融合:2.5D/3D集成、Chiplet、扇出型封装、SiP等技术将持续深化发展,并出现更多技术融合的解决方案。混合键合(Hybrid Bonding)、玻璃基板、面板级封装(PLP)等新兴技术有望取得更大突破,推动封装密度和性能进一步提升。

- 异构集成成为主流:将不同工艺节点、不同材料、不同功能的芯片(如逻辑、存储、射频、传感器等)集成在同一封装内,实现最优的系统性能和功能,将成为未来芯片设计的主流方向。Chiplet生态系统的构建和完善将是关键。

- 设计与封测协同优化(Co-Design):芯片设计、晶圆制造和封装测试环节的界限将更加模糊,协同设计和优化将成为提升系统性能、缩短产品上市时间的关键。EDA工具将更多融入封装设计考量。

- 智能化与自动化水平提升:人工智能、大数据等技术将在封测工艺控制、缺陷检测、良率提升等方面发挥更大作用,推动封测工厂向智能化、自动化方向转型,提高生产效率和产品质量。

- 供应链区域化与多元化:在全球地缘政治和供应链安全考量下,半导体产业链的区域化布局和供应链多元化将成为趋势,这将为特定区域的封测企业带来发展机遇。

- 绿色封装与可持续发展:环保法规日益严格,对封装材料的环保性、生产过程的能耗以及废弃电子产品的回收处理等方面提出更高要求,绿色封装和可持续发展将成为行业的重要议题。

总体而言,半导体封测产业正处在一个技术快速变革和市场持续增长的时代,创新将是企业保持竞争力的核心。随着技术的不断突破和应用领域的持续拓展,封测行业将在未来半导体产业中扮演越来越重要的角色。

653

653

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言