本文介绍了机器学习中的皮尔逊相关系数和R平方值。皮尔逊相关系数衡量两个变量的线性相关性,其值在-1到1之间,用于克服协方差的不足。R平方值则表示回归模型中因变量变异能被自变量解释的比例,0.8的R平方意味着80%的变异被解释。在实际应用中,还需考虑修正R平方以评估模型拟合度。

本文介绍了机器学习中的皮尔逊相关系数和R平方值。皮尔逊相关系数衡量两个变量的线性相关性,其值在-1到1之间,用于克服协方差的不足。R平方值则表示回归模型中因变量变异能被自变量解释的比例,0.8的R平方意味着80%的变异被解释。在实际应用中,还需考虑修正R平方以评估模型拟合度。

1. 皮尔逊相关系数(Pearson Correlation Coefficient)

1.1 衡量两个值线性相关强度的量

1.2 取值范围[-1, 1]

正相关:>0, 负相关:<0, 无相关:=0

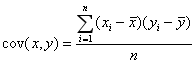

1.3 要理解Pearson相关系数,首先要理解协方差(Covariance),协方差是一个反映两个随机变量相关程度的指标,如果一个变量跟随着另一个变量同时变大或者变小,那么这两个变量的协方差就是正值,反之相反,公式如下:

方差:

1. 皮尔逊相关系数(Pearson Correlation Coefficient)

1.1 衡量两个值线性相关强度的量

1.2 取值范围[-1, 1]

正相关:>0, 负相关:<0, 无相关:=0

1.3 要理解Pearson相关系数,首先要理解协方差(Covariance),协方差是一个反映两个随机变量相关程度的指标,如果一个变量跟随着另一个变量同时变大或者变小,那么这两个变量的协方差就是正值,反之相反,公式如下:

方差:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章