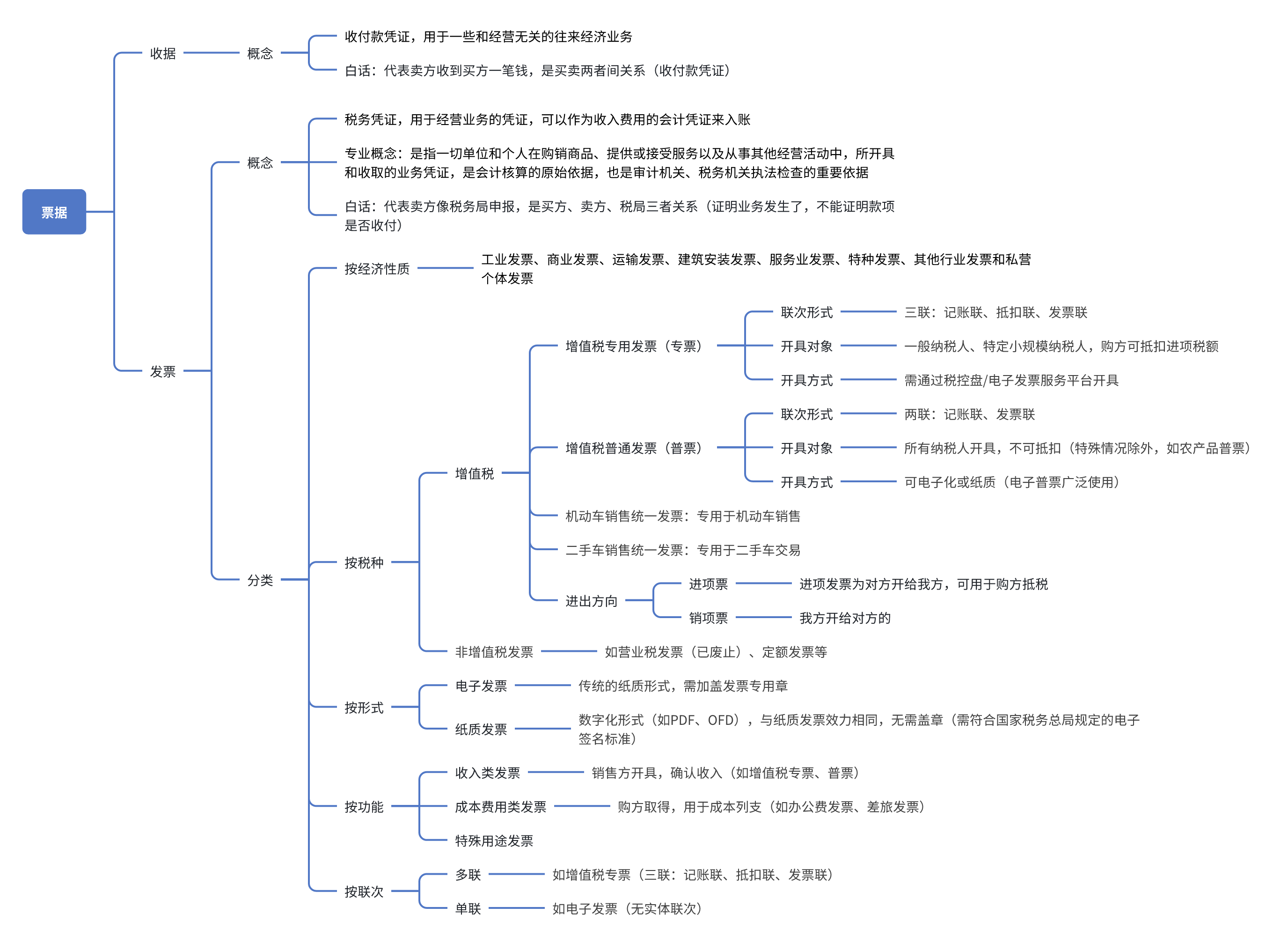

一、基础概念

1.1 收银凭证

-

定义:用于记录与经营无关的往来经济业务的收付款凭证

-

通俗解释:表示卖方收到买方款项的证明,体现买卖双方的资金往来关系

1.2 税务凭证

-

专业定义:在经营活动中开具和收取的业务凭证,是会计核算的原始依据,也是审计和税务机关的重要监管依据

-

核心特征:

-

记录商品购销、服务提供等经营活动

-

作为收入费用入账的会计凭证

-

-

通俗解释:用于税务申报的证明,涉及买方、卖方和税务机关三方关系(证明业务发生,不反映款项收付状态)

二、发票分类体系

2.1 按经济性质分类

-

工业发票

-

商业发票

-

运输发票

-

建筑安装发票

-

服务业发票

-

特种发票

-

其他行业发票

-

私营个体发票

2.2 增值税发票类型

2.2.1 增值税专用发票(专票)

-

联次构成:

-

记账联(销售方留存)

-

抵扣联(购买方抵扣用)

-

发票联(购买方记账用)

-

-

使用对象:

-

一般纳税人

-

特定小规模纳税人

-

-

核心功能:购买方可凭此抵扣进项税额

-

开具要求:必须通过税控盘或电子发票服务平台开具

2.2.2 增值税普通发票(普票)

-

联次构成:

-

记账联

-

发票联

-

-

使用对象:所有纳税人

-

抵扣特性:原则上不可抵扣(农产品等特殊情况除外)

-

开具形式:支持电子化和纸质两种形式(电子普票已广泛应用)

2.2.3 专用领域发票

-

机动车销售统一发票(专用于机动车交易)

-

二手车销售统一发票(专用于二手车交易)

2.3 按流转方向分类

-

进项发票:

-

由供应商开具给采购方

-

采购方可用于进项税额抵扣

-

-

销项发票:

-

由销售方开具给客户

-

反映销售方的销售收入

-

2.4 其他发票类型

-

非增值税发票:

-

营业税发票(已废止)

-

定额发票等

-

-

介质形式分类:

-

纸质发票

-

需加盖发票专用章

-

传统法定形式

-

-

电子发票

-

数字化形式(PDF/OFD等)

-

与纸质发票同等法律效力

-

符合标准则无需盖章

-

-

2.5 按会计用途分类

-

收入类发票:

-

由销售方开具

-

用于确认销售收入(如增值税专票、普票)

-

-

成本费用类发票:

-

由采购方取得

-

用于成本费用列支(如办公费、差旅费发票)

-

-

特殊用途发票:

-

多联式(如增值税专票的三联结构)

-

单联式(如电子发票的无实体联次设计)

-

三、发票联次详解

| 发票类型 | 联次数量 | 具体联次构成 |

|---|---|---|

| 增值税专用发票 | 三联 | 记账联、抵扣联、发票联 |

| 增值税普通发票 | 两联 | 记账联、发票联 |

| 电子发票 | 单联 | 无实体联次(数字形式存储) |

1043

1043

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言