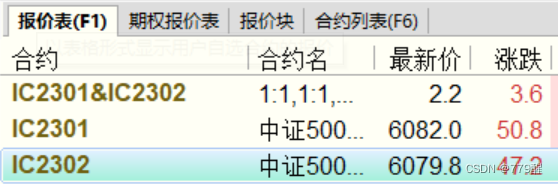

合约对:IC2301&IC2302

价差计算

前-后(6082-6079.8)

做多价差开仓(预期价差变大)

买2301(前)

卖2302(后)

做空价差开仓(预期价差变小):

买2302(后)

卖2301(前)

二、交割时间

股指期货交割日为每月第三个周5,节假日顺延

棕榈油期货的交割月份为1-12月,最后交易日为交割月第十个交易日,最后交割日为最后交易日后第三个交易日

(例:P2301,最后交易日为1月13日,1月16日已无交易)

商品主力合约只产生在1月/5月/9月三个合约当中,例如1401,1405,1409会随着时间轮流的做为主力合约;

股指则是当月合约为主力合约。

三、软件选择

快期缺少前后腿操作,一年下来估计滑点也有万把块了。

尽量在默认合约里选,K线好像比较完整

四、观察现象解释

回测中的低点和极星软件中低点价差不同

9:30分前是集合竞价,回测程序中选取每天9:30之后的数据

2016年1月1日起,调整IF、IH、IC交易时间调整为集合竞价时间为每个交易日9:25-9:30,其中9:25-9:29为指令申报时间,9:29-9:30为指令撮合时间。连续竞价时间为每个交易日9:30-11:30为指令撮合时间。连续竞价时间为每个交易日9:30-11:30(第一节)和13:00-15:00(第二节)。”

当前课题:

商品期货套利观察

豆油和棕榈油

豆粕与和菜粕

玉米和玉米淀粉

螺纹钢和热卷

豆二和豆粕

2650

2650

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言