“LLMs for Time Series: an Application for Single Stocks and Statistical Arbitrage”

深度学习在金融研究中日益流行,尤其在资产定价和系统化策略方面。本研究使用Chronos进行金融收益预测,计划模拟一个基于预测的多头和空头投资组合。

论文地址:https://arxiv.org/pdf/2412.09394

摘要

LLMs(大型语言模型)在时间序列预测中表现出色,挑战了其不适合金融市场回报预测的常见看法。使用Chronos模型进行预训练和微调,测试了美国单一股票的数据。本文构建了长/短投资组合,模拟结果显示LLMs能够在接近随机的时间序列中识别低效并生成超额收益。与专门模型和小型深度学习模型的结果比较,LLMs的预测能力仍有显著提升空间。

简介

深度学习在金融研究中日益流行,尤其在资产定价和系统化策略方面。Guijarro-Ordonnez等(2022)使用769个参数的变换器与卷积层结合,测试了单股票的量化交易策略,结果令人鼓舞。他们的方法基于去除共同因素后的残差收益,使用PCA、Fama-French因子等技术。Jiang等(2023)利用变换器识别时间序列预测中的图像模式。Wood等(2022)通过少量参数的深度学习技术优化趋势跟随指标。Gu等(2021)展示了变换器在提取共同收益方面的应用。Qyrana(2024)使用自编码器因子模型生成高盈利交易策略。Chen等(2021)运用深度学习识别资产定价异常。

本研究评估超过1100万个参数的深度学习算法进行金融收益预测,强调与前述研究的对比。采用零样本评估方法,使用Ansari等(2024)预训练的Chronos模型,验证其在未专门训练情况下的适应性。计划模拟一个基于预测的多头和空头投资组合。结果将与标准短期反转(STR)和趋势跟随方法进行比较。

实证回溯检验方法

Chronos作为模型

使用的模型为“amazon/chronos-t5-tiny”,参数量为1100万,预训练于14个数据集,但未涉及金融时间序列。采用100天的上下文期预测下一天的收益,以捕捉短期模式,避免内存不足。仅关注下一日收益预测,认为短期预测更易于捕捉模式。对模型进行微调,训练步骤τ设置为5、15或40,训练在回测期间每日进行,基于前一天的权重。

金融市场时间序列作为数据

使用GuijarroOrdonnez等(2022)发布的三个残差日收益数据集,分析CRSP数据集中的流动性股票(1978年1月至2016年底)。选择市场资本化超过0.01%总市值的股票,平均约550只。

数据集包括:IPCA因子(240个月滚动窗口)、PCA因子(252天滚动窗口)、FF因子(60天滚动窗口)。K=5被认为是最优,IPCA的毛夏普比率为4.16,PCA为3.36,FF为3.21,但净夏普比率在2006年前显著。残差收益数据集相关性低,适合深度学习。

不同的模拟策略

基于Chronos的零样本预测策略

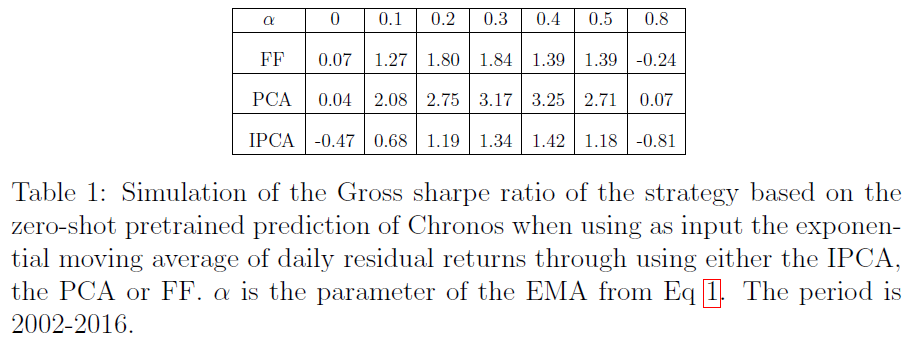

针对未经过金融数据训练的Chronos进行了零样本评估。实验时间范围为2001年12月26日至2016年12月30日,针对每个数据集(IPCA, PCA, FF)进行预测。计算χˆd,i,基于过去100天的滚动窗口,使用两种输入:

-

过去100个单只股票的残差日收益(α=0)。

-

过去100个残差日收益的指数移动平均(α>0),测试α值为0.1至0.8。

预测下一个收益χ˜ d,i,需超越短期反转策略。

通过对每日股票进行排名,计算投资组合权重,确保每天50%多头和50%空头,权重与排名距离中位数成比例。Valeyre (2019) 证明该方法优于简单的买入前五分之一和卖空后五分之一。测试“调整”版本,权重与过去100天的收益波动性成反比。

使用公式模拟下一天的投资组合表现,计算累计收益和毛夏普比率,忽略交易成本。

基于Chronos的微调预测策略

使用简单的微调方法对预训练权重进行调整,Chronos模型在回测开始时初始化,基于前100天的市场数据进行每日训练。每天更新权重,测试不同的最大训练步数τ和EMA参数α,以适应金融时间序列的特性。通过使用微调后的权重来确定投资组合权重,评估方法与之前相同,但每日替换为微调权重。该微调方法并非最优,存在逐渐遗忘预训练权重的缺陷,控制过拟合和权重损失的改进方法超出本研究范围。

对其他策略进行比较评价

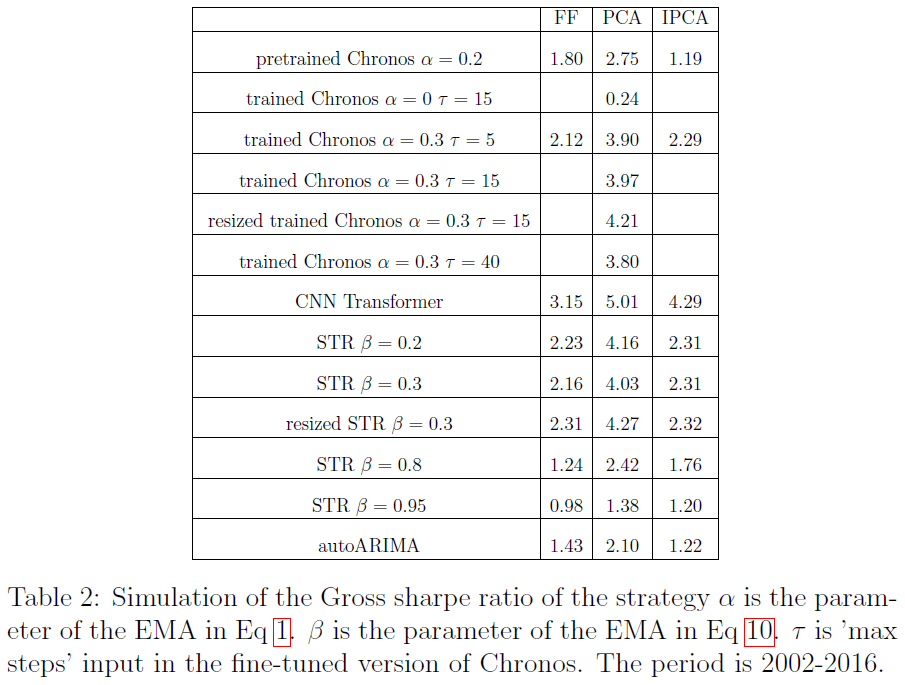

比较Chronos模型与Guijarro-Ordonnez等(2022)的CNN Transformers模型,后者参数仅169,远小于Chronos的1100万。包括statsforecast包中的autoARIMA作为机器学习基准,以及Jegadeesh(1990)和Jegadeesh与Titman(1993)描述的短期反转(STR)策略。STR策略通过简单指数移动平均法提取IPCA、PCA或FF的共同因子,使用公式(10)和(11)构建投资组合。AutoARIMA在回测期间每日连续拟合,使用前100天的观察数据,得出预测(A_d)和投资组合权重(ω_d^A)。Chronos模型在15年期间的PCA中实现了超过3.17的夏普比率,但交易成本高,3个基点的滑点成本导致净夏普比率为负。

实证结果

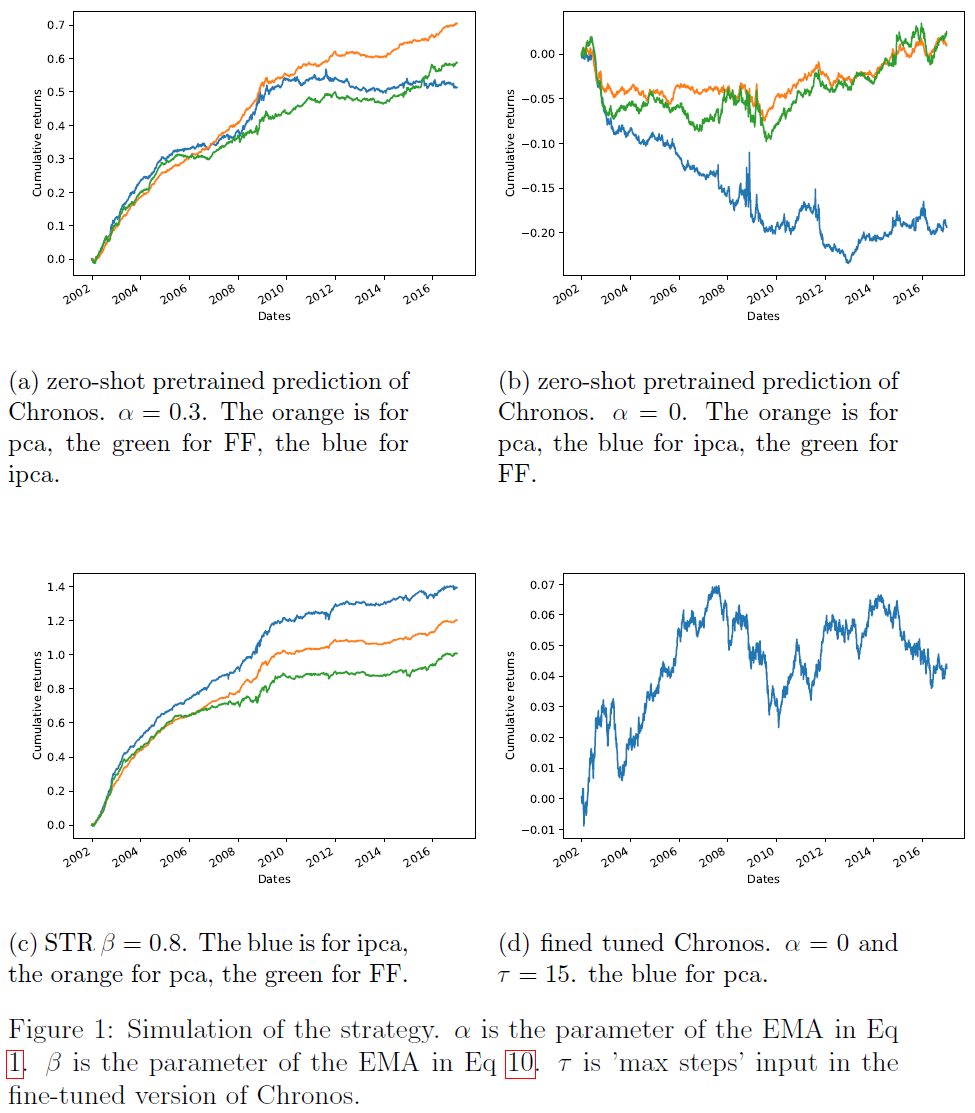

盈利能力下降可能表明市场效率提高或机会变得更难捕捉,2008年前AI更易捕捉市场低效。Chronos在α = 0时在2007年前无效,但2008年后表现改善,α = 0.3最优,抵消短期负自相关影响。α = 0.3使Chronos与短期反转策略(STR)高度相关,但未能超越其表现,避免了噪声影响。Chronos在α = 0时需微调τ = √15以实现Sharpe比率0.24,2008年后预训练配置可能被遗忘。

STR策略与Chronos在α = 0和τ = 15时相关性不显著,Chronos捕捉的机会更复杂。autoARIMA模型表现不及STR,表明在噪声较大的数据中建模困难。权重按波动率反向调整可提高Chronos及基准的Sharpe比率。最优训练τ为15,τ = 40时Sharpe比率下降,可能导致Chronos失去预训练智能。

盈利能力下降可能表明市场效率提高或机会变得更难捕捉,2008年前AI更易捕捉市场低效。Chronos在α = 0时在2007年前无效,但2008年后表现改善,α = 0.3最优,抵消短期负自相关影响。α = 0.3使Chronos与短期反转策略(STR)高度相关,但未能超越其表现,避免了噪声影响。Chronos在α = 0时需微调τ = √15以实现Sharpe比率0.24,2008年后预训练配置可能被遗忘。

STR策略与Chronos在α = 0和τ = 15时相关性不显著,Chronos捕捉的机会更复杂。autoARIMA模型表现不及STR,表明在噪声较大的数据中建模困难。权重按波动率反向调整可提高Chronos及基准的Sharpe比率。最优训练τ为15,τ = 40时Sharpe比率下降,可能导致Chronos失去预训练智能。

总结

AI(特别是大型语言模型)可以在不包含金融时间序列的大型数据集上训练,识别金融市场机会,且不易过拟合。当前AI尚未具备考虑交易成本后仍能找到盈利机会的能力,但未来可能会有所进展。专门模型(如Valeyre 2024)在捕捉已建立机会(如趋势)方面更高效,而AI可用于识别更复杂的机会。STR模型表现优于AutoARIMA,后者尽管能捕捉复杂性,但因噪声拟合而显得不够稳定。

如何学习AI大模型 ?

“最先掌握AI的人,将会比较晚掌握AI的人有竞争优势”。

这句话,放在计算机、互联网、移动互联网的开局时期,都是一样的道理。

我在一线互联网企业工作十余年里,指导过不少同行后辈。帮助很多人得到了学习和成长。

我意识到有很多经验和知识值得分享给大家,故此将并将重要的AI大模型资料包括AI大模型入门学习思维导图、精品AI大模型学习书籍手册、视频教程、实战学习等录播视频免费分享出来。【保证100%免费】🆓

优快云粉丝独家福利

这份完整版的 AI 大模型学习资料已经上传优快云,朋友们如果需要可以扫描下方二维码&点击下方优快云官方认证链接免费领取 【保证100%免费】

读者福利: 👉👉优快云大礼包:《最新AI大模型学习资源包》免费分享 👈👈

对于0基础小白入门:

如果你是零基础小白,想快速入门大模型是可以考虑的。

一方面是学习时间相对较短,学习内容更全面更集中。

二方面是可以根据这些资料规划好学习计划和方向。

👉1.大模型入门学习思维导图👈

要学习一门新的技术,作为新手一定要先学习成长路线图,方向不对,努力白费。

对于从来没有接触过AI大模型的同学,我们帮你准备了详细的学习成长路线图&学习规划。可以说是最科学最系统的学习路线,大家跟着这个大的方向学习准没问题。(全套教程文末领取哈)

👉2.AGI大模型配套视频👈

很多朋友都不喜欢晦涩的文字,我也为大家准备了视频教程,每个章节都是当前板块的精华浓缩。

👉3.大模型实际应用报告合集👈

这套包含640份报告的合集,涵盖了AI大模型的理论研究、技术实现、行业应用等多个方面。无论您是科研人员、工程师,还是对AI大模型感兴趣的爱好者,这套报告合集都将为您提供宝贵的信息和启示。(全套教程文末领取哈)

👉4.大模型落地应用案例PPT👈

光学理论是没用的,要学会跟着一起做,要动手实操,才能将自己的所学运用到实际当中去,这时候可以搞点实战案例来学习。(全套教程文末领取哈)

👉5.大模型经典学习电子书👈

随着人工智能技术的飞速发展,AI大模型已经成为了当今科技领域的一大热点。这些大型预训练模型,如GPT-3、BERT、XLNet等,以其强大的语言理解和生成能力,正在改变我们对人工智能的认识。 那以下这些PDF籍就是非常不错的学习资源。(全套教程文末领取哈)

👉6.大模型面试题&答案👈

截至目前大模型已经超过200个,在大模型纵横的时代,不仅大模型技术越来越卷,就连大模型相关的岗位和面试也开始越来越卷了。为了让大家更容易上车大模型算法赛道,我总结了大模型常考的面试题。(全套教程文末领取哈)

👉学会后的收获:👈

• 基于大模型全栈工程实现(前端、后端、产品经理、设计、数据分析等),通过这门课可获得不同能力;

• 能够利用大模型解决相关实际项目需求: 大数据时代,越来越多的企业和机构需要处理海量数据,利用大模型技术可以更好地处理这些数据,提高数据分析和决策的准确性。因此,掌握大模型应用开发技能,可以让程序员更好地应对实际项目需求;

• 基于大模型和企业数据AI应用开发,实现大模型理论、掌握GPU算力、硬件、LangChain开发框架和项目实战技能, 学会Fine-tuning垂直训练大模型(数据准备、数据蒸馏、大模型部署)一站式掌握;

• 能够完成时下热门大模型垂直领域模型训练能力,提高程序员的编码能力: 大模型应用开发需要掌握机器学习算法、深度学习

优快云粉丝独家福利

这份完整版的 AI 大模型学习资料已经上传优快云,朋友们如果需要可以扫描下方二维码&点击下方优快云官方认证链接免费领取 【保证100%免费】

读者福利: 👉👉优快云大礼包:《最新AI大模型学习资源包》免费分享 👈👈

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言