本文探讨了在信用卡交易数据中利用逻辑回归模型进行欺诈检测的方法,分析了类不平衡问题及其对模型性能的影响,展示了如何通过精确率-召回率曲线和ROC曲线评估模型。

本文探讨了在信用卡交易数据中利用逻辑回归模型进行欺诈检测的方法,分析了类不平衡问题及其对模型性能的影响,展示了如何通过精确率-召回率曲线和ROC曲线评估模型。

一. 相关介绍

(一) 类不平衡问题

在机器学习分类任务中, 类别不平衡是指不同类别的训练样例数差别很大.

解决类不平衡问题的方法有过抽样、欠抽样、阈值移动和组合方法等, 一般来讲后两种方法的效果高于前两种方法.

更多详细内容请查看百度百科: 类不平衡问题

(二) 精确率 - 召回率曲线

sklearn 中的 precision_recall_curve 函数可以通过预测值和真实值来计算精确率 - 召回率曲线.

该函数通过传入样本的真实类别模型预测样本的置信分数, 返回精确率数组、召回率数组和对应的阈值数组,通过 matplot.pyplot 工具绘制曲线, 反应了不同概率阈值情况下的精确率和召回率.

(三) ROC 曲线与 AUC

接受者操作特性曲线, 又称为感受性曲线, 它是一种非常有效的模型评价方法, 可为选定临界值给出定量提示. 将灵敏度设在纵轴, 1-特异性设置在横轴, 就可以得出 ROC 曲线图.

与精确率 - 召回率曲线类似, sklearn 中的 roc_curve 函数, 返回的是假正例率 fpr 数组、真正例率 tpr 数组和对应的阈值数组.

AUC 被定义为 ROC 曲线下与坐标轴围成的面积, 它的大小与每种模型优劣密切相关, 反映分类器正确分类的统计概率. 由于ROC 曲线一般都处于 y = x 这条直线的上方, 所以 AUC 的取值范围在0.5和1之间.

从AUC 判断分类器(预测模型)优劣的标准: (以下数据摘自百度百科)

-

AUC = 1,是完美分类器。

-

AUC = [0.85, 0.95], 效果很好

-

AUC = [0.7, 0.85], 效果一般

-

AUC = [0.5, 0.7],效果较低,但用于预测股票已经很不错了

-

AUC = 0.5,跟随机猜测一样(例:丢铜板),模型没有预测价值。

-

AUC < 0.5,比随机猜测还差;但只要总是反预测而行,就优于随机猜测。

二. 数据分析

(一) 数据加载与探索

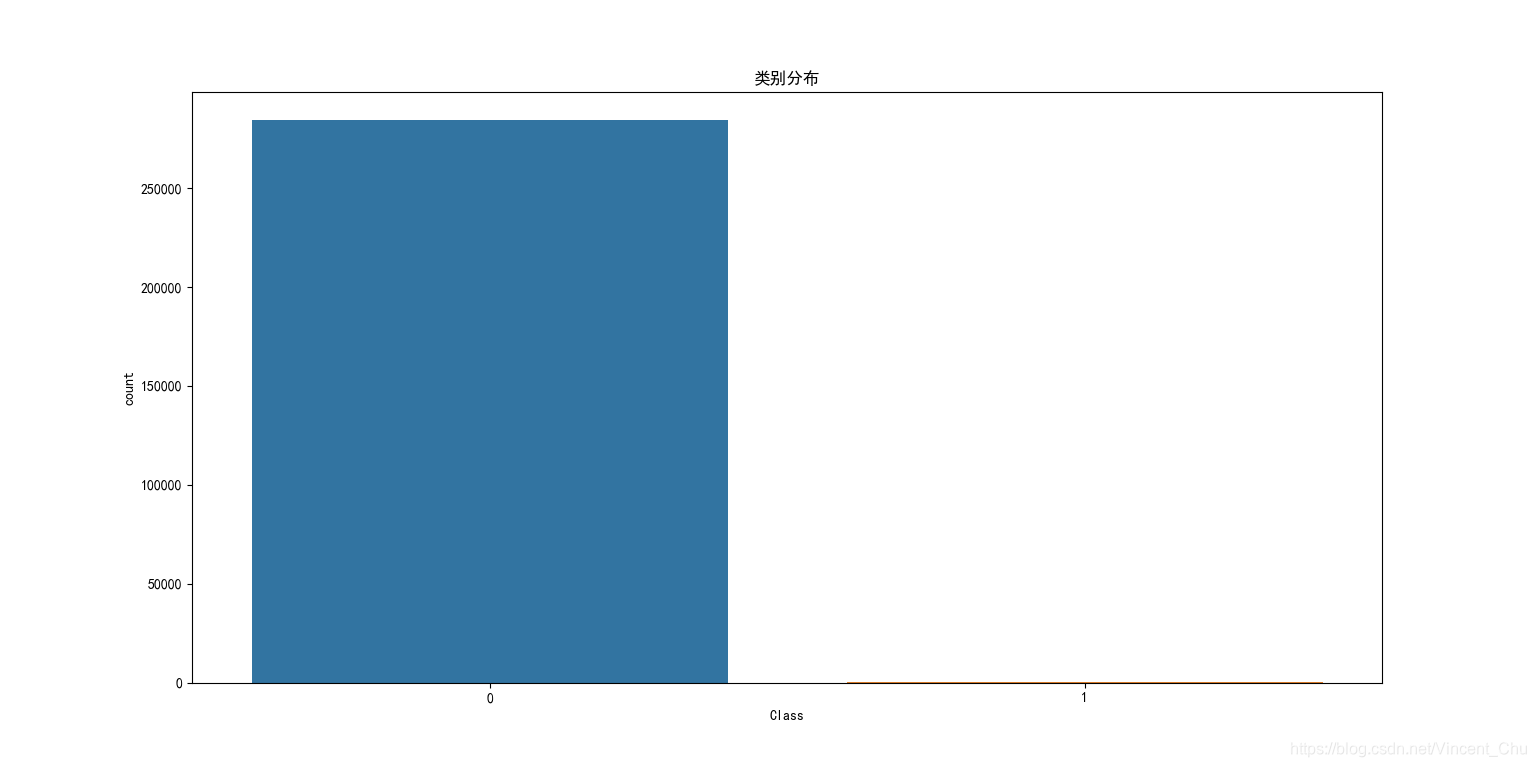

数据为2013年9月份两天时间内的信用卡交易数据, 284807笔交易中只有492笔是欺诈行为, 由于数据分析的关注点为欺诈交易, 感兴趣的主类占比较少, 属于典型的类不平衡问题.

输入数据一共包括了28个特征 V1 到 V28 对应的取值, 以及交易时间 Time 和交易金额 Amount. 为了保护数据隐私, 原始数据中 V1 到 V28 为 PCA 变换得到的结果. 另外字段 Class 代表该笔交易的分类, Class=0代表正常, Class=1代表欺诈. 数据中无缺失值.

(二) 数据预处理

V1 - V28 的特征值都经过 PCA 的变换, Time 和 Amount 两个字段还需要进行规范化. Time 字段和交易本身是否为欺诈交易无关, 因此不作为特征选择, 所以只需要对 Amount 做数据规范化. 同时数据没有专门的测试集, 需使用 train_test_split 对数据集进行划分, 由于是欺诈交易数较少, 传入参数 stratify=labels 确保欺诈交易与正常交易的比例一致.

相关代码:

# 标准化

ss = StandardScaler()

data['Amount'] = ss.fit_transform(data['Amount'].values.reshape(-1, 1))

# 准备训练集和测试集

labels = data['Class'].values

features = data.drop(['Time', 'Amount', 'Class'], axis=1).values

train_x, test_x, train_y, test_y = train_test_split(features, labels, test_size=0.1, stratify=labels)(三) 建模与预测

使用逻辑回归模型进行分类, 由于本次分析的关注点不在于类不平衡问题样本数据的优化, 故直接使用第(二)步处理好的数据进行训练与预测.

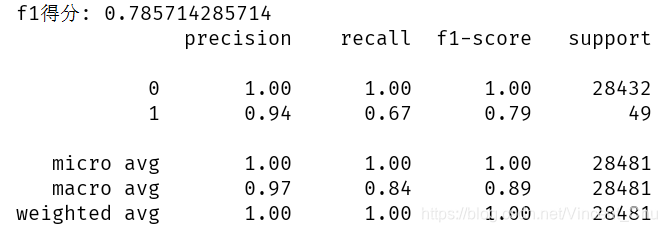

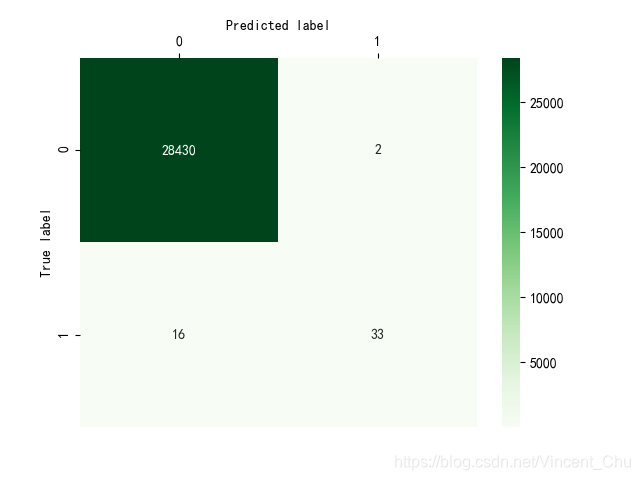

因为数据集存在类不平衡问题, 故不能使用一般的评价方式对模型进行评定, 在此使用了 f1得分、模型评价报告、混淆矩阵对模型进行了大致评估, 代码与结果如下:

# 定义混淆矩阵可视化函数

def cm_plot(data_matrix):

sns.heatmap(data_matrix, annot=True, fmt='d', cmap='Greens')

ax = plt.gca()

ax.xaxis.set_ticks_position('top') # x 轴刻度显示在顶端

ax.xaxis.set_label_position('top') # x 轴标签显示在顶端

ax.spines['right'].set_color('none')

ax.spines['bottom'].set_color('none')

plt.ylabel('True label')

plt.xlabel('Predicted label')

plt.show()

# 逻辑回归分类

clf = LogisticRegression()

clf.fit(train_x, train_y)

predict_y = clf.predict(test_x)

# f1得分

f1 = f1_score(test_y, predict_y)

print('f1得分:', f1)

# 模型评价

report = classification_report(test_y, predict_y)

print(report)

# 混淆矩阵

matrix = confusion_matrix(test_y, predict_y)

cm_plot(matrix)

从混淆矩阵中可以看出, 测试集中有正常交易 (28430 + 2) 例, 欺诈交易 (16 + 33) 例, 有 2 例正常的交易被模型误判为欺诈交易, 有 16 例欺诈交易被模型误判为了正常交易.

精确率 P = TP / (TP + FP) = 33 / (33 + 2) = 0.94

召回率 R = TP / (TP + FN) = 33 / (33 + 16) = 0.67

f1 得分为 0.79

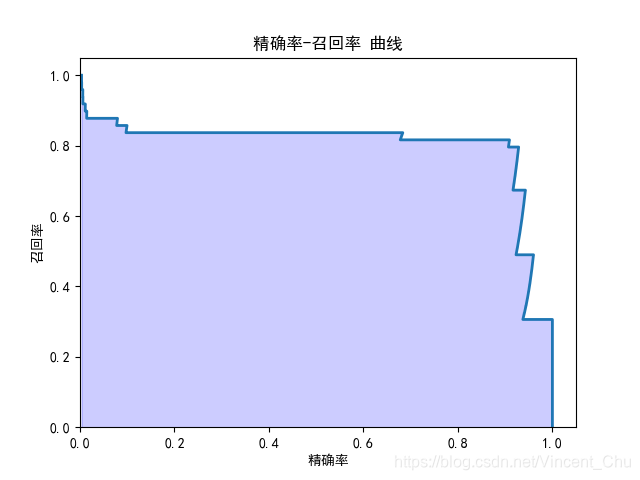

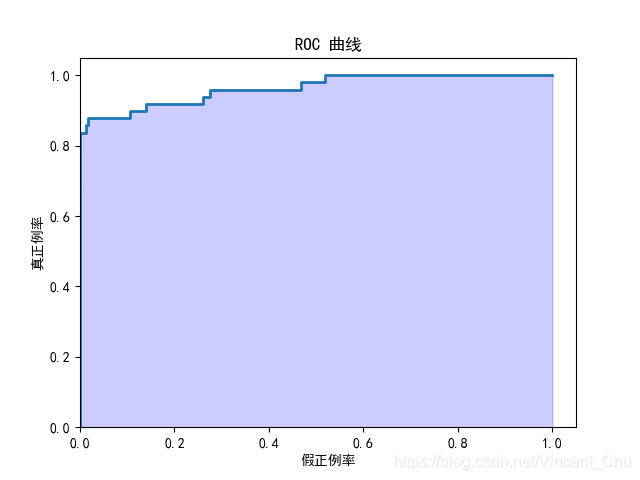

(四) 曲线绘制

绘制精确率 - 召回率曲线与 ROC 曲线, 再通过两种方法计算 ROC 曲线的 AUC 值.

相关代码:

# 定义曲线函数

def curve_plot(x_data, y_data, x_label, y_label, title_name):

plt.plot(x_data, y_data, linewidth=2)

plt.fill_between(x_data, y_data, step='post', alpha=0.2, color='b')

plt.title(title_name)

plt.xlabel(x_label)

plt.ylabel(y_label)

plt.xlim(0, 1.05)

plt.ylim(0, 1.05)

plt.show()

# 样本的置信分数

score_y = clf.decision_function(test_x)

# 精确率-召回率 曲线

precision, recall, thresholds1 = precision_recall_curve(test_y, score_y)

curve_plot(precision, recall, '精确率', '召回率', '精确率-召回率 曲线')

# ROC 曲线

fpr, tpr, thresholds2 = roc_curve(test_y, score_y)

curve_plot(fpr, tpr, '假正例率', '真正例率', 'ROC 曲线')

# 计算 AUC

print('AUC_1:', roc_auc_score(test_y, score_y))

print('AUC_2:', auc(fpr, tpr))

由计算得 AUC 值为 0.96 , 对比百度百科的 AUC 评判优劣标准, 该逻辑回归分类器属于比较好的分类器.

但是从混淆矩阵上看, 分类器的精确率虽然较高, 但是召回率并不理想, 而且从精确率 - 召回率曲线上看, 阈值移动可提高召回率, 但精确率的牺牲也比较大, 为了解决这种类不平衡问题, 还是需要考虑使用更好的方法, 在此不做进一步分析.

888

888

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言