今天起,不定期更新信贷大数据风控的相关内容(命名为#大数据风控手册#),一是对工作的沉淀和总结,二是为对大数据风控感兴趣的大家提供参考。今天来认识信贷风控,并了解它的发展过程。

欢迎添加微信“huaiping595468”,一起探讨风控课题。

转载请注明出处。

----------------------------------------------------以下是本文正文-------------------------------------------------------

一、信贷风控的内容

广义的风控包含风险管理和内部控制两类内容,并且在不同类型的企业,风险管理和控制的方向也不同。许多企业都已经设立风险管理或内部控制部门,对可能遇到的各种风险因素进行识别、分析、评估。一般,企业的风控工作大都集中于事后的检查评价。所以,需求度最高、体系最完善的风控工作集中在金融领域。并且本文也仍然聚焦在金融领域的信贷风控这个领域进行展开。

信贷风控工作贯穿了信贷业务的全流程,包括贷前信用分析、贷中审查控制、贷后监控管理以及贷款安全收回几个环节。甚至前移至客群的定位和筛选都需要风控工作的参与。具体又包括通过客户准入、反欺诈、智能审批、信用评级、额度定价、贷中预警、贷后精细催收等计量模型进行信贷业务的风险识别。

二、信贷风控的几个发展阶段

信贷风控的发展路径与信贷业务的发展路径相辅相成,随着信贷业务竞争日益激烈,使得银行信贷业务不得不从优质客群逐渐下沉到长尾客群,信贷模式的成功也得益于大数据技术的发展,这使得针对长尾客群的小额分散信贷业务可以依靠风险计量模型快速、大量的识别风险。与信贷业务发展相匹配,信贷风控也经历了传统风控、智能风控两个发展阶段。

(一)传统风控

传统风控主要依赖人工的方式,从对客户的尽调、到对客户的审查审批、放款、贷后走访均是由客户经理或贷审经理通过线下登门或访谈的方式完成,最为所知的是信贷的ipc、信贷工厂模式都属于传统风控模式。这类风控的缺点是人力密集型,对于客户下沉后小额分散的业务模式无法支撑。

(二)智能风控

智能风控主要依赖于风险计量模型,如收入评估模型、额度定价模型、信用评估模型等对借款人进行风险识别的方式。它的优势非常明显,可以帮助我们在未见面的情况下,通过大数据的力量消除信息不对称并给出合适的额度,以保证信贷业务利润最大化。可以通过调整模型实现规模、风险、效率、客户体验的平衡。

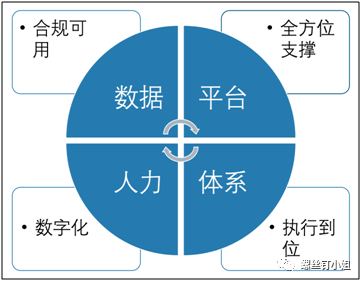

三、智能风控的几个前提条件

智能风控的实现是一项长期艰巨的任务,涉及从技术驾驭到业务创新,从数字能力到人才培养等方方面面,一般需要3-5年甚至更长时间才能取得显著成果,要有足够的信心和耐心。通常以下几个方面的完美配合可以加速这一过程。

(一)专业的数字化风控人才

u 数字化能力要求:包括数据治理、数据规范、大数据建模、风险计量、数据分析、数据产品规划等方面。

u 主导数据分析反哺业务:对“分析什么”、“如何分析”、“如何使用”、“如何管理”这四大数据分析关键问题有清晰的认识。

u 数据驱动业务创新:对数据深度挖掘,主动利用数据产生业务洞察并指导业务的开展。

除此之外,数字人才还可以展开培训,提升整体的数字化意识,提高整体能力水平。

(二)执行到位的管理体系

信贷业务变革优化,建立信贷智能风控全流程体系与智能风控要素项的融合机制。

u 制度规范落地可查:将“三查风控”制度要求融入到平台系统建设中,使其标准化、可有效落地。以客户为中心,将客户信贷风控档案进行贷前、贷中、贷后的资料汇总,形成档案库管理。

u 降低投入提高人效:借助大数据风险计量模型、风险报告、风险预警等确保人工投入成本的大幅降低。

(三)可全方位支撑的系统平台

无论是数据资产的管理、大数据风险计量模型的管理还是模型应用的策略承接,都需要可靠的系统平台作为支撑,在这个平台上要求实现标准方便的管理和敏捷响应。一般包括数据中台、决策引擎平台、智能营销平台等。

(四)合规可用的数据

数据是智能风控的基础,是所有计量模型的原材料。

随着数据监管趋严,在收集和使用数据时,要确保数据的合法、合规,在此基础上一般要求数据同时具有稳定性、可验证性和前瞻性。

5559

5559

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言