本周DeFi市场亮点频现:SushiSwap创始人转为顾问角色;Avalanche基金会完成2.3亿美元融资;AlphaLaunchpad孵化pSTAKE项目,提供质押代币流动性解决方案;Arbitrum TVL突破25亿美元;然而VeeFinance遭受黑客攻击损失惨重。

本周DeFi市场亮点频现:SushiSwap创始人转为顾问角色;Avalanche基金会完成2.3亿美元融资;AlphaLaunchpad孵化pSTAKE项目,提供质押代币流动性解决方案;Arbitrum TVL突破25亿美元;然而VeeFinance遭受黑客攻击损失惨重。

*我们准备了 DeFi 周报,每周更新,本周是第六期。TokenInsight 以短篇 PDF 的形式向各位读者展示过去一周 DeFi 市场与 NFT 市场的热点,包括但不限于融资、项目进展、交易数据等,欢迎各位朋友查阅并交流讨论。我们知无不言言无不尽。Be Free!

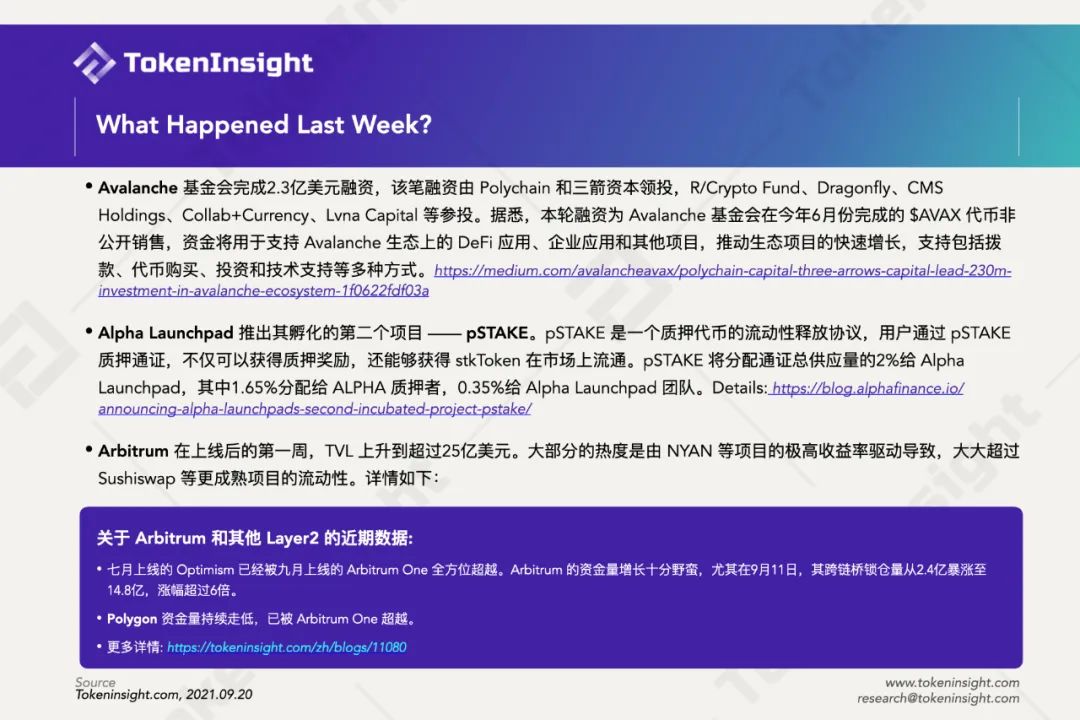

本周,SushiSwap 团队创始人 0xMaki 发布公告表示,其已从 SushiSwap 的日常运营转变为顾问。Avalanche 基金会完成2.3亿美元代币融资,该笔融资由 Polychain 和三箭资本领投。有趣的是,三箭资本在 0xMaki 宣布公告的数小时前,从链上提取了大约230万枚 SUSHI 到 Binance。

Alpha Launchpad 推出其孵化的第二个项目——pSTAKE。pSTAKE 是一个质押代币的流动性释放协议,用户通过 pSTAKE 质押通证,不仅可以获得质押奖励,还能够获得 stkToken 在市场上流通。

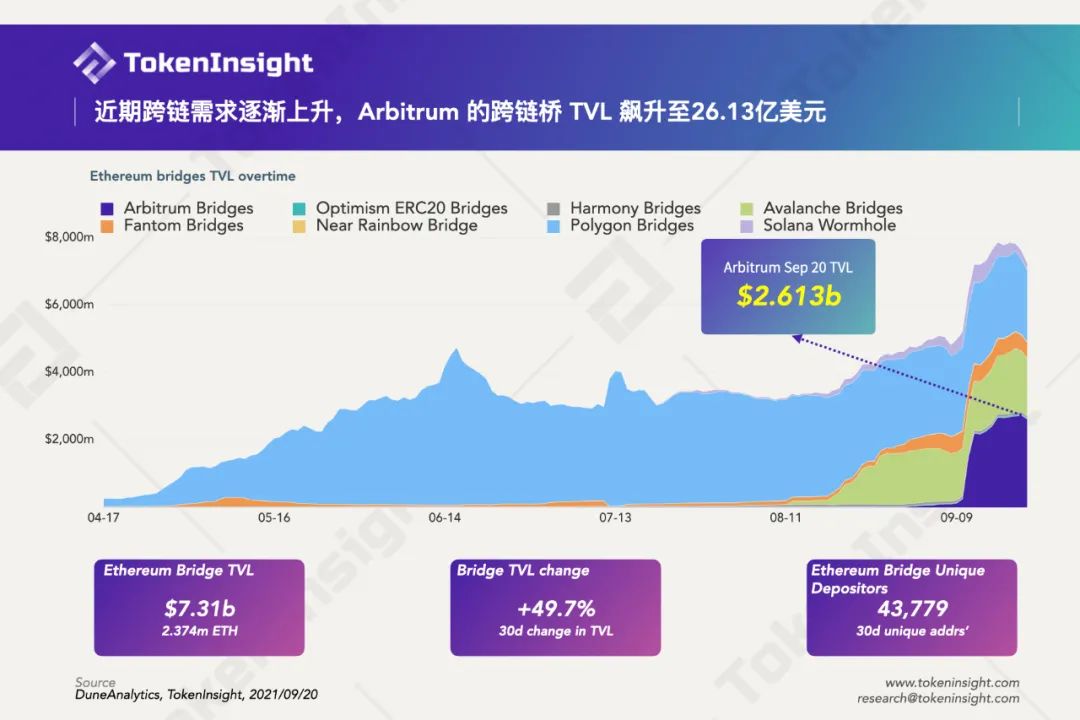

Arbitrum 在上线后的第一周,TVL 上升到超过25亿美元。大部分的热度是由 NYAN 等项目的极高收益率驱动导致,大大超过 Sushiswap 等更成熟项目的流动性。

本周我们还看到了一些有趣的事件。Avalanche 的协议 Vee Finance,刚刚完成了530万美元的融资,却遭遇了黑客攻击,造成了近3,500万美元的损失。

Tracer 已经完成了50M TCR代币的销售,募集了375万DAI,使其总供应量在公募结束时的估值达到 7,500 万美元。

PrimeDAO,一个 DAO2DAO 的 DeFi 金融协议,本周完成了200万美元的融资。

本文内容由图片展示,双击之后横屏观看体验更佳。或者在官网 PC 端选择「研究」板块的「报告」查看。

点击 “阅读原文” 至 TokenInsight 官网查阅更多数据和内容。

-END-

相关阅读

1204

1204

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言