本文分析了波士顿房价数据集,采用sklearn库的线性回归和岭回归模型进行预测。通过对数据的探索,构建简单线性回归和岭回归模型,分析模型效果并调参,最终确定岭回归模型在alpha=0.4时具有较好表现。

本文分析了波士顿房价数据集,采用sklearn库的线性回归和岭回归模型进行预测。通过对数据的探索,构建简单线性回归和岭回归模型,分析模型效果并调参,最终确定岭回归模型在alpha=0.4时具有较好表现。

一、分析问题

尝试使用线性回归模型分析波士顿房价数据集,达到可通过房子属性(X)预测房价(y)的效果。

二、获取数据

sklearn.datasets中自带的load_boston数据集。

三、数据探索

1、数据探索

#导入所有可能需要用到的python包

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

#导入数据

from sklearn.datasets import load_boston

d=load_boston()

d#查看数据集

得出load_boston是一个字典,包含“data”、“target”、“feature_names”、“DESCR”四个key。

其中data表示房屋特征,target表示房价,各特征解释如下:

CRIM ------【城镇人均犯罪率】

ZN -------【住宅用地所占比例】

INDUS ------【城镇中非商业用地占比例】

CHAS ------【查尔斯河虚拟变量,如果是河道,则为1;否则为0 )】

NOX ------【环保指标】

RM -------【每栋住宅房间数】

AGE------【1940年以前建造的自住单位比例 】

DIS ------【与波士顿的五个就业中心加权距离】

RAD ------【距离高速公路的便利指数】

TAX ------【每一万美元的不动产税率】

PTRATIO ------【城镇中教师学生比例】

B ------【城镇中黑人比例】

LSTAT ------【房东属于低等收入阶层比例】

MEDV ------【自住房屋房价中位数】

以‘data’为X,‘target’为y,对数据进行探索。

X=d['data']

y=d['target']

X.shape

X为506行,14列的数组,即共有14个特征。

四、构建模型

1、简单线性回归

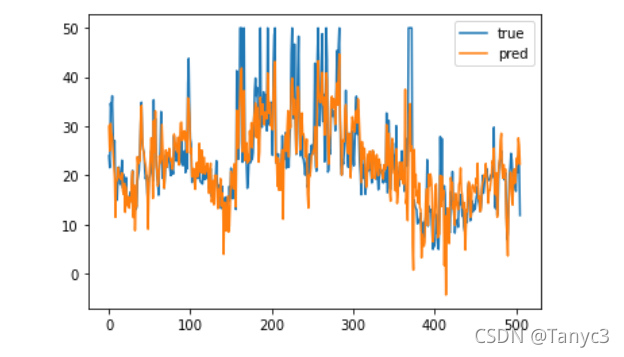

(1) 预测、拟合、画图展示

#使用sklearn简单线性回归的库

from sklearn.linear_model import LinearRegression

#实例化一个简单线性回归

clf = LinearRegression()

#需要根据已知的x和y进行训练

clf.fit(X,y)

#使用上述模型预测y

y_pred=clf.predict(X)

x = list(range(len(y)))

plt.plot(x,y,label = 'true')#实际的y

plt.plot(x,y_pred,label = 'pred')#预测的y

plt.legend()#展示下图例

plt.show()

(2)模型检验

以MSE作为该模型的评价标准

from sklearn.metrics import mean_squared_error

mean_squared_error(y,y_pred)

求得MSE为21.894831181729206。

(3)模型上线

求出该简单线性回归模型的的各特征系数:

clf.coef_

array([-1.08011358e-01, 4.64204584e-02, 2.05586264e-02, 2.68673382e+00,

-1.77666112e+01, 3.80986521e+00, 6.92224640e-04, -1.47556685e+00,

3.06049479e-01, -1.23345939e-02, -9.52747232e-01, 9.31168327e-03,

-5.24758378e-01])

2、岭回归

(1)划分训练集与测试集

以5:1的比例划分训练集与测试集

#划分训练集和测试集

from sklearn.model_selection import train_test_split

X_train,X_test,y_train,y_test = train_test_split(X,y,test_size = 0.2)

(2)模型拟合

对训练集和测试集分别进行岭回归模型拟合

#导入岭回归模型

from sklearn.linear_model import Ridge

#实例化一个简单线性回归

clf1 = Ridge()

#代入训练集进行拟合

clf1.fit(X_train,y_train)

Ridge(alpha=1.0, copy_X=True, fit_intercept=True, max_iter=None, normalize=False, random_state=None, solver='auto', tol=0.001)

(3)模型预测

#进行预测

y_train_pred = clf.predict(X_train)

y_test_pred = clf.predict(X_test)

(4)模型检验

使用MSE作为评价标准,分别计算训练集和测试集的MSE:

from sklearn.metrics import mean_squared_error

#训练集

mean_squared_error(y_train_pred,y_train)

#测试集

mean_squared_error(y_test_pred,y_test)

得到训练集的MSE为21.208910759864875,测试集的MSE为26.238961891823568,存在一定过拟合问题。

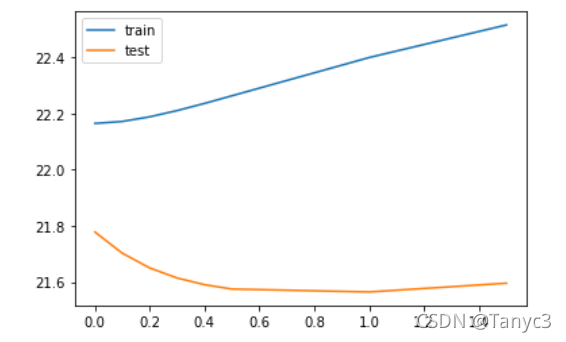

(5)模型调参

相较于简单线性回归,岭回归在模型中多了一个正则化项,通过控制

这一常数项,调整误差

的大小、调整欠拟合、过拟合问题。

为探索最佳alpha,取多个值进行对比

alphas=[0.001,0.005,0.1,0.2,0.3,0.4,0.5,1,2]

mse_train=[]

mse_test=[]

for alpha in alphas:

clf1=Ridge(alpha=alpha)

clf1.fit(X_train,y_train)

y_train_pred=clf1.pred(X_train)

y_test_pred=clf1.pred(X_test)

mse_train.append(mean_squared_error(y_train_pred,y_train)

mse_test.append(mean_squared_error(y_test_pred,y_test)

绘制alpha与MSE的趋势图

plt.plot(alpha,mse_trains,label='train')

plt.plot(alpha,mse_test,label='test')

由上图可见alpha=0.4较为合适。

(6)模型上线

调整alpha的值,重新拟合、预测:

#实例化一个简单线性回归

clf2 = Ridge(alpha=0.4)

#代入训练集进行拟合

clf2.fit(X_train,y_train)

#进行预测

y_train_pred = clf2.predict(X_train)

y_test_pred = clf2.predict(X_test)

并求出此时岭回归模型的的各特征系数:

clf2.coef_

array([-8.47432333e-02, 4.54381359e-02, -1.37582594e-03, 1.62425395e+00,

-1.02516535e+01, 3.94872014e+00, 4.57532581e-03, -1.21689112e+00,

3.03010923e-01, -1.32502735e-02, -9.18887516e-01, 9.18609075e-03,

-5.65646796e-01])

至此,模型建立完毕。

1801

1801

到【灌水乐园】发言

到【灌水乐园】发言