一、入表条件:

2024年1月1日《企业数据资源相关会计处理暂行规定》开始执行,以上简称《企业会计准则》,它将资产定义为“企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源”。需要说明的是,企业将一项资源在会计上确认为一项资产,既要符合基本准则有关资产的定义,还应同时满足以下两个条件:一是,与该资源有关的经济利益很可能流入企业;二是,该资源的成本或者价值能够可靠地计量。

1、过去的交易或者事项:保障来源的合法合规性。

2、拥有或控制:加工使用权、经营权等衍生权利。

3、预期能带来经济利益:预期有实现价值的场景、交易价值和使用价值。

4、经济利益很可能流入:很可能标准大于90%,注意交易和内部的门槛不同。

5、成本或价值能够可靠计量:成本是否有记录,是否有相应的单据能核实,成本是否能合理分摊。

存货类数据资源:包括日常活动和持有以备出售。

无形资产类数据资源:包括无实物形态、可辨认性和非货币性。

二、入表关键时间点:

自行开发类无形资产数据资源入表的是确认为无形资产的数据资产达到预定可使用状态之前的“投入”中满足资本化条件的部分。

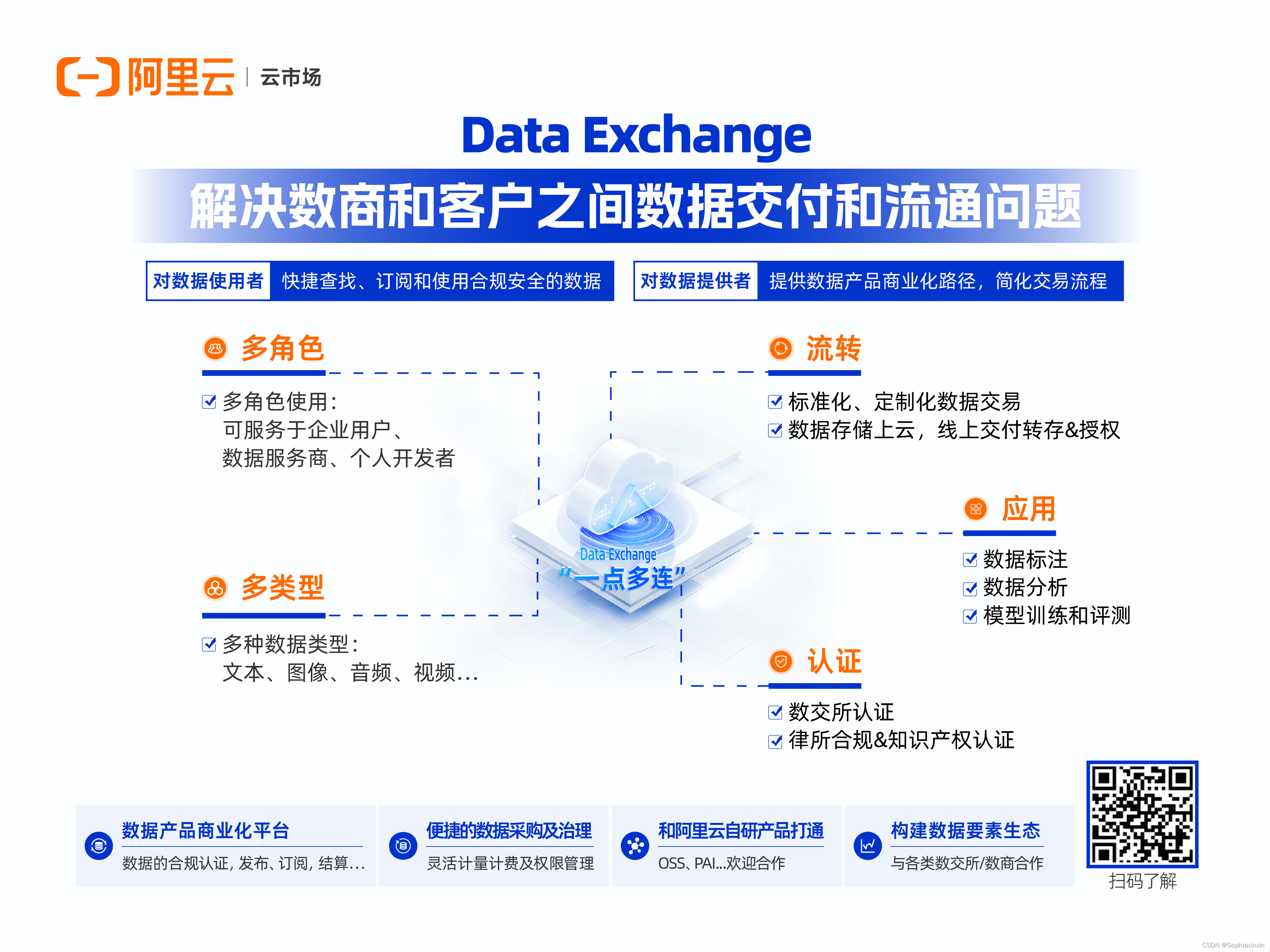

在企业数据资源入表同时,沉淀产生的有价值数据也可在Data Exchange数据交易平台进行商业化售卖,丰富数据供给,促进数据要素流通市场繁荣。

详情点击: https://market.aliyun.com/dataexchange

https://market.aliyun.com/dataexchange

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言