本文探讨了期货作为标准化远期合约的定价原理,基于无风险套利理论,阐述了期货与远期合约的定价公式及其应用。同时,分析了商品期货定价的特殊性,并深入讨论了指数套利策略,包括通过构造股指期货与股票现货组合实现盈利的方法。

本文探讨了期货作为标准化远期合约的定价原理,基于无风险套利理论,阐述了期货与远期合约的定价公式及其应用。同时,分析了商品期货定价的特殊性,并深入讨论了指数套利策略,包括通过构造股指期货与股票现货组合实现盈利的方法。

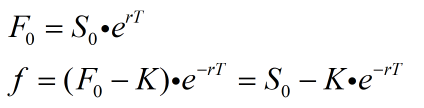

期货可以认为是一种标准化后的远期合约,因此如果忽略交易成本、保证金利息等因素,期货的定价和远期合约的定价是一样的,所以这里只要知道远期合约的定价,便可以通过考虑额外的成本或者收益来类似的推导期货定价。对于远期合约定价,根据无风险套利原理,可得远期合约的定价公式为:

上面第一个式子中,F0表示当下远期合约的价格,S0表示当下标的价格,这里可以认为是股票,r表示期限为T的单位时间内的连续复利下的无风险利率,T为当前距到期时的期限。如果考虑股息,则可以把式子中的r换成r-q,q表示股息率。根据无风险套利原理,如果远期价格大于F0,则可以借入资金构造股票多头和远期空头组合实现无风险收益,同理若远期价格小于F0,则构造股票空头和远期多头这样的相反方向的组合也可以实现无风险收益,所以根据无套利原则,远期价格必等于F0。

上面第二个式子是计算之前合约的当前价值,F0表示当前的远期合约价格,K表示之前远期合约的价格,也就是之前合约的到期执行价格;很显然,如果当前远期合约价格为F0,则可以立马构造和之前合约方向相反的头寸来对冲之前的合约,锁定当前的收益,所以F0-K就是一份合约当前的收益,但是由于这个当前收益是在T时间后到期时才能实现的,因此这部分当前收益的折现值才是之前合约的当前价值,即f。

上述针对的是标的可持续存续和交易且时间不会成为额外的影响价值因素的远期合约,符合这样的条件的标的典型的代表就是金融期货,但是对于一些商品期货,比如苹果,其本身的价值会受时间的影响,比如不能存放太久,这样就无法当下构造现货组合来对冲,因为现货并不能存放太久,等不到到期可能就变质了。对于这类现货流动性不足或者可能会变质的商品期货,其期货价格便需要通过调研或者市场分析结合历史价格信息来确定,而无法直接通过现货价格计算得到。

要说明的是,期货是标准化的可在交易所交易的远期合约,其定价和远期合约一样,但是当前价值的计算方式是不一样的。由于期货采取的是逐日盯市、每日结算制度,所以如果投资者在当前实现了未来到期的盈利P,并且其通过反方向期货合约平仓的话,其当下获得的收益就是P,而不是P的折现值,这其实只是交易所的一种规定的制度而已,若是规定当前平仓获得的收益为P的折现也是可以的,只是这样在操作上比较麻烦,没有必要。要注意的是,这样做并不会造成不公平或者套利机会,可以认为是在理论远期收益折现的基础上再给投资者加了一点杠杆而已,因为不折现意味着收益变大,但同时也意味着损失变大。期货合约每天结算,当天就可以平仓了结,而远期合约尽管当前可以通过反方向的合约对冲锁定盈亏,但是由于到期后才能了结,所以盈亏到时才能实现。

指数套利是指通过构造股指期货和股票现货的组合进行套利,比如如果股指期货的价格高于指数过多,即基差过大,则可以做空期货做多现货,等待两者价格收敛实现盈利,若负基差过大,则通过做多期货,卖出现货,等待收敛获利。在操作上,前者可以通过买入对应指数的etf,或者直接买入代表性的股票现货,这个代表性的意思就是这些股票的组合价值可以实现和指数走势高度相关;后者一般通过自有的券池卖出现货实现做空。

2284

2284

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言