提出了一种新的多元概率时间序列预测方法——TimeGrad模型,该模型结合了RNN和扩散模型的优势,能有效捕获时间序列特征,并在多个数据集上取得了良好的预测效果。

提出了一种新的多元概率时间序列预测方法——TimeGrad模型,该模型结合了RNN和扩散模型的优势,能有效捕获时间序列特征,并在多个数据集上取得了良好的预测效果。

介绍

Series Forecasting(多元概率时间序列预测的自回归去噪扩散模型)

提出了自回归EBMs(基于能量的模型,通过一个称为TimeGrad的模型来解决多元概率时间序列预测问题,利用RNN+扩散模型结合捕获时间序列特征。不仅能够用概率时间序列预测的所有归纳偏差来训练这样一个模型,而且与其他现代方法相比,该模型表现得非常好。

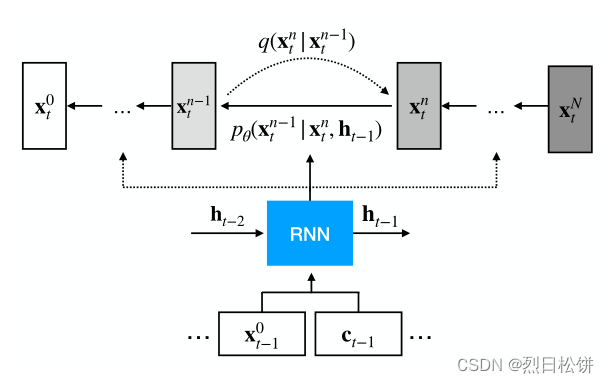

提出的imeGrad模型(作者自己起的名字),其目的是学习多元时间序列未来时间步的条件分布模型,考虑到其过去值和协变量,如下所示:

![]()

使用的协变量ct由时间相关的(例如,一周中的一天、一天中的一小时)和时间无关的嵌入(如果适用)以及滞后特征组成,这取决于我们正在培训的数据集的时间频率。因此,对于我们希望预测的时期,所有协变量都是已知的。

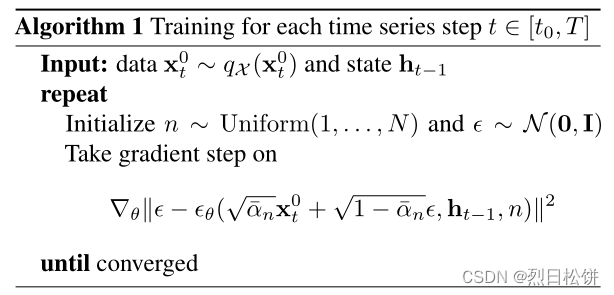

训练算法

利用LSTM(Hochreiter&Schmidhuber,1997)或GRU(Chung et al.,2014)通过更新的隐藏状态ht对时间点t之前的时间序列进行编码,给定协变量ct的·条件下:

极大似然估计:

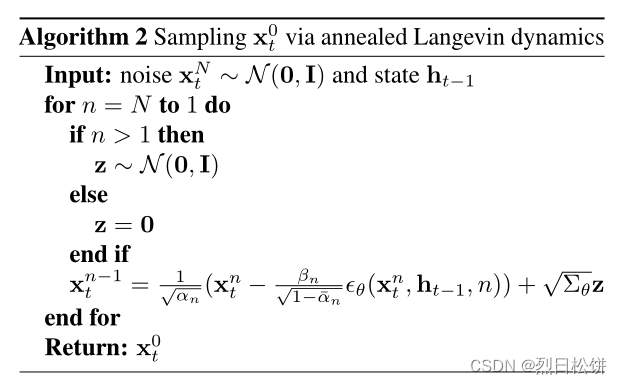

训练完成后的逆采样算法:

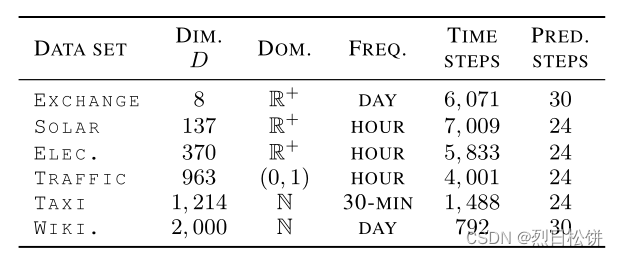

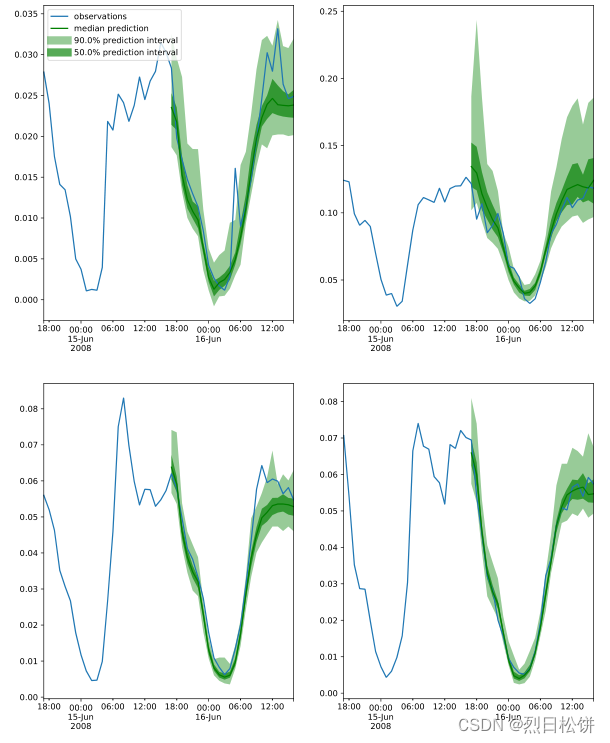

在6个数据集上进行了测试

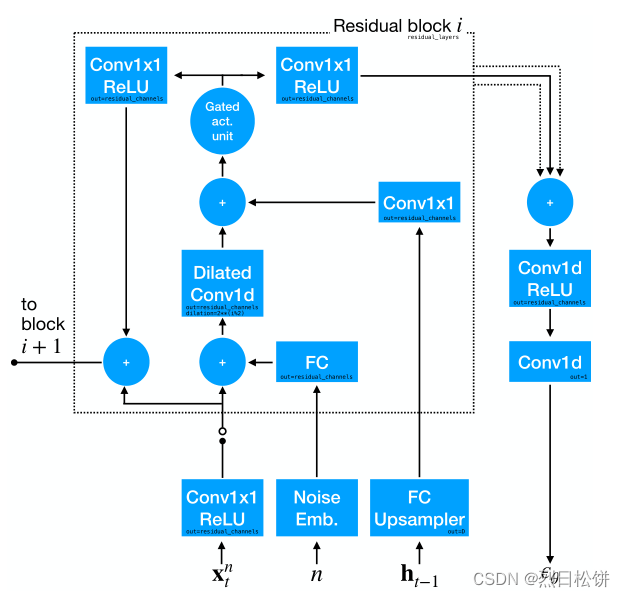

网络结构

结果表明

扩散过程长度N=2,4,8,…,的电数据集的测试集CRPSsum,256同时保持所有其他超参数不变。然后将结果绘制在图3中,我们注意到N可以减少到≈ 10无重大性能损失。在N处达到最佳值≈ 如果所有其他因素都保持不变,则100及以上的水平都是不利的。

神经时间序列方法最近已成为通过单变量点预测方法(Oreshkin et al.,2020;Smyl,2020)或单变量概率方法(Salinas et al.,2019b)解决预测问题的流行方法。在多变量环境中,我们还有点预测方法(Lai et al.,2018;Li et al.,2019)以及概率方法,如该方法,该方法使用高斯copulas(Salinas et al.,2019a)、GANs(Y oon et al.,2019)或归一化流(de B´ezenac et al.,2020;Rasul et al.,2021)明确建模数据分布。贝叶斯神经网络也可用于在预测中提供认知不确定性,以及检测分布变化(Zhu&Laptev,2018),尽管这些方法通常在经验上表现不佳(Wenzel等人,2020)。

结果展示

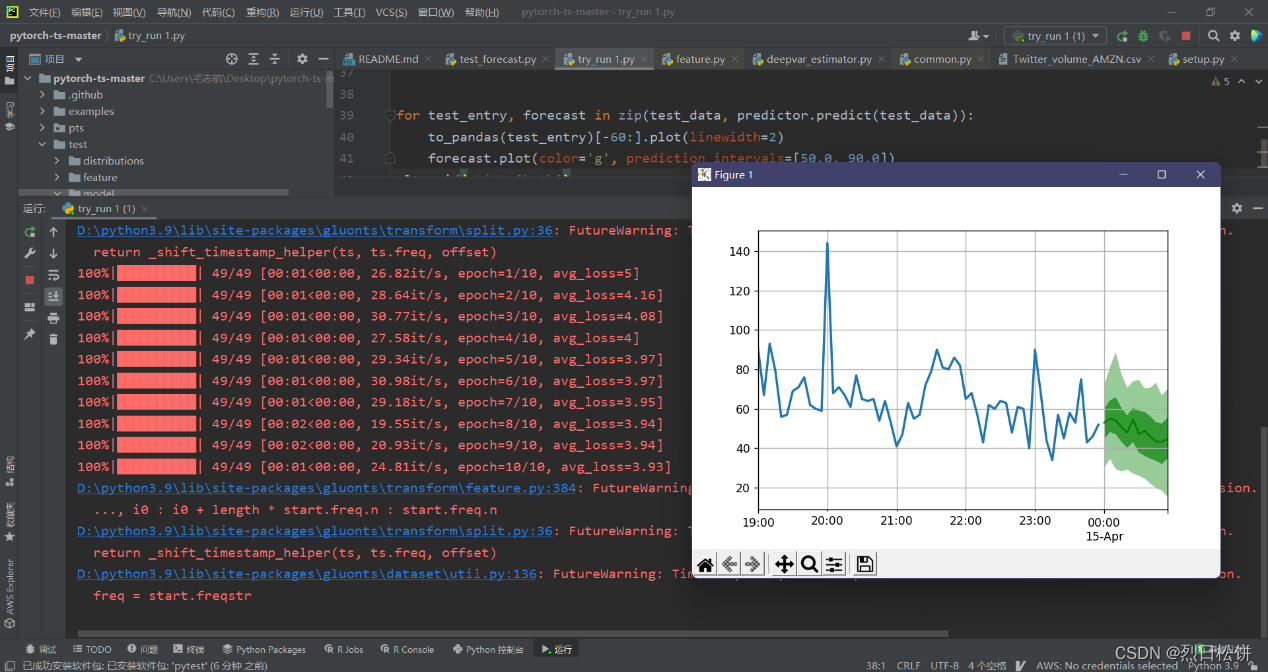

下载论文的Github源码实现股票预测:

2344

2344

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言