本文回顾了回归模型的基本假设,包括零均值、同方差、无自相关和正态分布。接着,讨论了模型在实际中常见的不满足假设的情况,如异方差性及其检验方法,如残差图分析和等级相关系数法。此外,还介绍了自相关问题,包括自相关的影响和检验方法,如DW检验。最后,提到了异常值的识别和处理,如通过删除异常残差或应用学生化残差来改善模型拟合。

本文回顾了回归模型的基本假设,包括零均值、同方差、无自相关和正态分布。接着,讨论了模型在实际中常见的不满足假设的情况,如异方差性及其检验方法,如残差图分析和等级相关系数法。此外,还介绍了自相关问题,包括自相关的影响和检验方法,如DW检验。最后,提到了异常值的识别和处理,如通过删除异常残差或应用学生化残差来改善模型拟合。

0 回顾:回归模型的基本假设

线性回归有几个基本的前置假设条件

- 零均值:随机误差项均值为0 ,保证未考虑的因素对被解释变量没有系统性的影响

- 同方差:随机误差项方差相同,在给定

的情况下,

的条件方差为某个常数

- 无自相关:两个

- 正态分布:

- 解释变量

是非随机变量,其观测值是常数

- 解释变量之间不存在精确的线性关系

- 样本个数要多与解释变量的个数

1、常见的不满足基本假设的情况

1.1、异方差

回归模型的中的异方差是指随机误差项的方差不是一个常数,而是随着自变量的取值变化而变化。

由于不满足回归分析中的同方差的前提假设,异方差将可能带来以下几个问题:

-

对使用最小二乘法(OLS)求解参数时 ,参数估计值虽然无偏,但不是最小方差线性无偏估计

-

参数显著性检验失效

-

回归方程的应用效果不理想

造成异方差的常见原因:

- 模型缺少了某些解释变量,缺省变量本身的方差被包含在了随机误差的方差中

- 模型本身选取有误,比如原来是非线性的,结果使用了线性模型

- 其他原因,包括不限于样本量过少、测量误差、异常数据、时序分析或者使用面板数据等

异方差的检验:

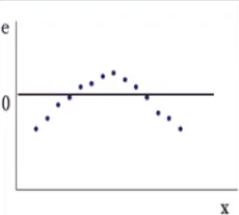

残差图分析:

- 坐标选择:纵坐标为残差

,横坐标视情况而定,可选择:

或者观测时间或序号

- 判断:散点随机散布、无规律则表明满足基本假设,有明显规律或者呈现一定趋势,则有异方差性

等级相关系数法:又称斯皮尔曼Spearman检验

第一步:做关于

的普通最小二乘法回归,求出

的估计值

第二步:取的绝对值

,把

和

按升序或者降序排列,分成等级(序号),

和

分别有一个序号,其差记作

,

计算出等级相关系数:

n为样本个数

第三步:做等级相关系数的显著性检验,

时进行

检验,构造

统计量。

如果,可以认为异方差不存在,反之,可以认为

和

之间存在系统关系,存在异方差的问题。

其他常见的检验方法:

- 相关图分析:X-Y的散点图,看是否存在明显的扩大,缩小,复杂趋势等

- Park检验与Gleiser检验:选择关于x的不同函数形式,对方程进行估计并进行显著性验证,如果存在某种函数形式使得方程成立,则说明原模型存在异方差性。

- Goldfeld-Quandt检验:以引起异方差的解释变量的大小为顺序,去除中间若干值,生成两个子样本集,对两个子样本集进行回归,计算残差和,构造统计量,

- ......

消除异方差

消除异方差常见的方法有:加权最小二乘法、BOX-COX变换法、方差稳定性变换法等

以一元线性回归最小二乘法估计参数为例 ,其 离差平方和公式:

存在的问题:

每个观测值(即每个样本)的权重相同(都为1),同方差时,每个观测值在离差平方和中的地位是一样的,但是当存在异方差时,方差大的观测值,对平方和的影响也大,OLE求得的回归线,会被拉向方差大的样本点,导致方差小的样本拟合效果差。

此时考虑调整权重,以平衡各个观测值的作用,即为加权最小二乘法,其离差平方和公式变为

: i为第i个观测值得权重值。

(1)

(2)

(1)(2)求解得到:

1.2、自相关

回归模型中的自相关是指随机误差项的协方差,即变量前后数值之间存在相关关系。

由于不满足回归分析中的不相关的前提假设,自相关将可能带来以下问题:

- 对使用最小二乘法(OLS)求解参数时,参数估计值虽然无偏,但是OLS估计量的方差不是最小的,估计量不是最优线性无偏估计量(BLUE)

- OLS估计量的方差是有偏的。用来计算方差和OLS估计量标准误差的公式会严重低估真实的方差和标准误差,从而导致

统计量的值变大,使某个系数显著不为0。

- 显著性检验失败,包括

检验

- 存在序列相关时,最小二乘估计量对抽样波动非常敏感

- 回归方程的应用效果不理想,会带来较大的方差甚至错误

自相关的常见成因:

- 模型遗漏关键变量,被遗漏变量在时间顺序上存在相关性

- 错误的回归函数形式

- 蛛网现象。一般指一个变量对另一个变量的反应是不同步,迟滞一定的时间:

- 对数据加工整理而导致误差项之间出现自相关,比如处理序列数据时采用了不恰当的差分变换

自相关的检验:

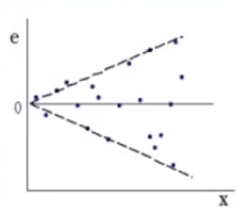

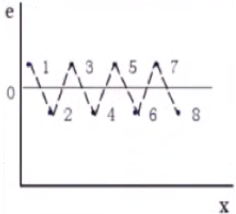

图示检验法:

- 绘制

的散点图,如果大部分落在第二、四象限,则表明随机扰动项

存在负相关,如果大部分落在第一、三象限,则表明存在正相关

- 按时间顺序绘制回归残差项

的图形,如果随着

自相关系数法:

根据计算自相关系数

,其取值范围

,接近1时表示误差序列存在正相关,接近-1时表示存在负相关。

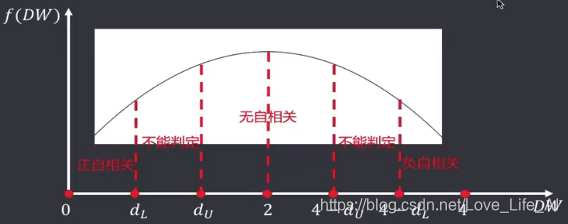

DW(Durbin - Watson)检验法:适用于小样本,只能检验随机扰动项具有一阶自回归形式的序列相关问题

- 随机扰动项的一阶自回归形式为:

- 构造原假设为

- 构造DW统计量:

,其中

,查DW表,得到

| 自相关性 | ||

| -1 | 4 | 完全负相关 |

| (-1,0) | (2,4) | 负自相关 |

| 0 | 2 | 无自相关 |

| (0,1) | (0,2) | 正自相关 |

| 1 | 0 | 完全正相关 |

| 自相关性 | |

| 误差项 | |

| 不能判断是否存在自相关性 | |

| 误差项 | |

| 不能判断是否存在自相关性 | |

| 误差项 |

DW检验法的缺点:

- 存在两个不能确定的区域,一旦取值在该区域内,无法判断,需要借助其他方法

- 只能用于随机扰动项的一阶序列相关的情形,对于高阶不适用,限制了适用范围

- 上下界要求

,否则样本数过小,无法利用残差对自相关性的存在做出合理判断

消除自相关

消除自相关的办法有很多种,常见的迭代法、差分法、BOX-COX变换法等

1.3、异常值

在回归分析中,一些异常或者极端的观测值可能会引起较大的残差,影响回归拟合效果。

| 异常值成因 | 消除方法 |

| 数据录音错误 | 重新核实数据 |

| 数据测量错误 | 重新测量数据 |

| 数据随机误差 | 删除,或者重新观测数据 |

| 缺少重要自变量 | 增加相应自变量 |

| 缺少观测数据 | 增加观测数据 |

| 存在异方差 | 消除异方差,如加权回归等 |

| 模型选择错误 | 更改模型,如改成非线性回归 |

异常值的常见情况:

- 因变量

出现异常值:一般认为残差超过

的即为异常值

标准化残差:

删除残差:

学生化残差:,其中

为杠杆值,为帽子矩阵

的主对角线元素

删除学生化残差:,

为自变量个数,

的观测值被认为是异常值

- 自变量

出现异常值

为杠杆值,表示自变量第

次观测值与自变量平均值之间的距离,杠杆值

大的样本点为强影响点,杠杆值的平均值

,当

大于2倍或者3倍的平均值

时,被认为是大的

库克距离:,反应了

与残差的综合效应,当

不是异常值,

是异常值

7818

7818

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言