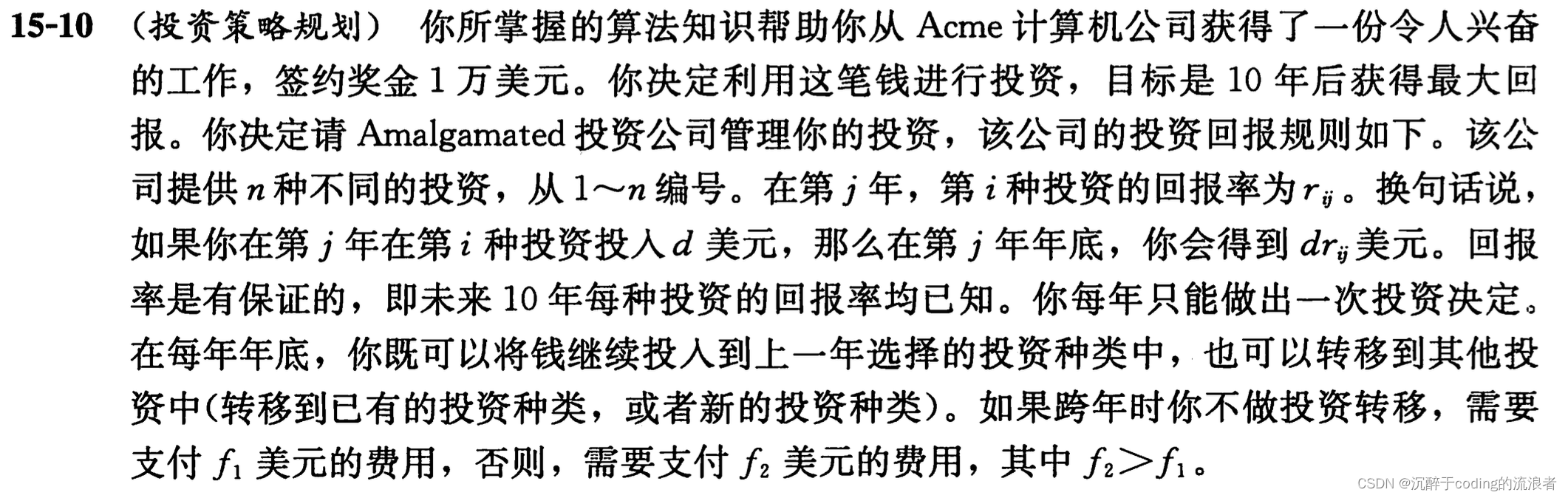

在算法导论(第三版)第15章动态规划最后的习题中,有一道15-10投资策略规划的题目,网上相关的讲解不是很多,或者算法的时间复杂度也较高,因此将具体实现分享如下。

一、先看题目

二、解题思路

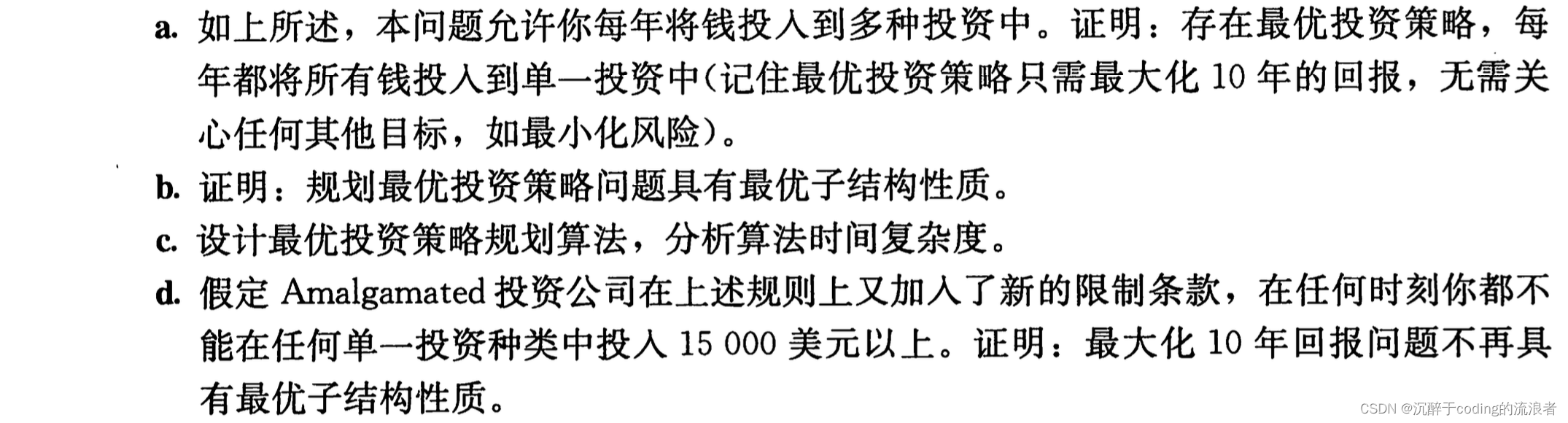

这道题目其实不用动态规划,也能解的。但既然放在这里,就是给大家练习一下动态规划的思路的,我们就用动态规划的思路来解一下。先看a、b、c 前三个小题目。

第一步:最优子结构

我们假设要计算j年的投资收益,这里有一个隐含的前提,我们一定是在n种投资里面寻找当年收益率最大的那个投资种类,假设:

- j-1 年 的选择投资种类为 p(j-1),j-1 年底的 收益 为 e(j-1)

- j年投资收益最大的种类 为 p(j),

强调一点,f2>f1, 也就是说转移投资种类的成本是更高的(这也符合金融投资的实际情况)。那么根据是否转移投资,有两种情况:

1、 p(j) == p(j-1)

此时不需要进行转移投资:j年的收益为:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言