1 什么是数字化资产

维克托·迈尔·舍恩伯格在《大数据时代》中提到:“虽然数据还没有被列入企业的资产负债表,但这只是一个时间问题。”数据资源将和土地、人力、资金等生产要素一样,成为企业的资产。业界对于数据资产的定义是企业或组织拥有或控制的,能在未来带来经济利益的数据资源。

数字化资产是指由企业拥有或控制的,任何以数字化形式存在(便于电脑处理,通常是二进制)或由数字化方式生成或转化为数字化形式时能给企业带来经济利益的资源。业界对于数据资产的定义是企业或组织拥有或控制的,能在未来带来经济利益的数据资源。

数字化资产的对象包括数据(以数字化形式存在)和能够通过技术手段转化为数字化形式(数据)的一切资源,比如一篇纸质文章,一张照片,一段录音。

当然,不是所有的数字化形式存在或者可以转化为数字化形式的资源都是数字化资产,只有可控制、可量化、可变现的数字化资源才能称为数字化资产。

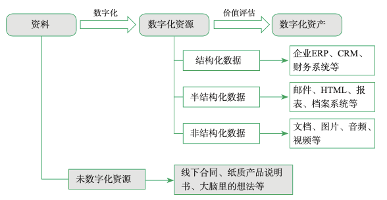

为了便于理解,下面对资料、数字化资源和数字化资产三者之间的关系进行了辨析,见图1。企业在生产运营过程中产生的所有凭证都可以称为资料,这里面包括大量的未经数字化的资源,例如纸质合同、纸质产品说明书、员工大脑里的想法等。这些宝贵的资料经过数字化就可以转化成数字化资源,比如可以设法将优秀员工的知识经验挖掘出来,建立企业的知识库。数字化资源经过价值评估以后就变成了可以用货币计量的数字化资产,就具备了流通变现的条件。

图1资料、数字化资源、数字化资产三者之间的关系

2 数字化资产分类

企业的数据与企业的业务运营相生相随,这些数据也散落在企业信息化的各个领域和层次,在企业运行过程中发挥了巨大的支撑作用。数据分类方法决定了业务发生过程的应该记录什么的问题,作为数据资产的管理和使用用户,我们应对企业的数据分类有个初步的了解。

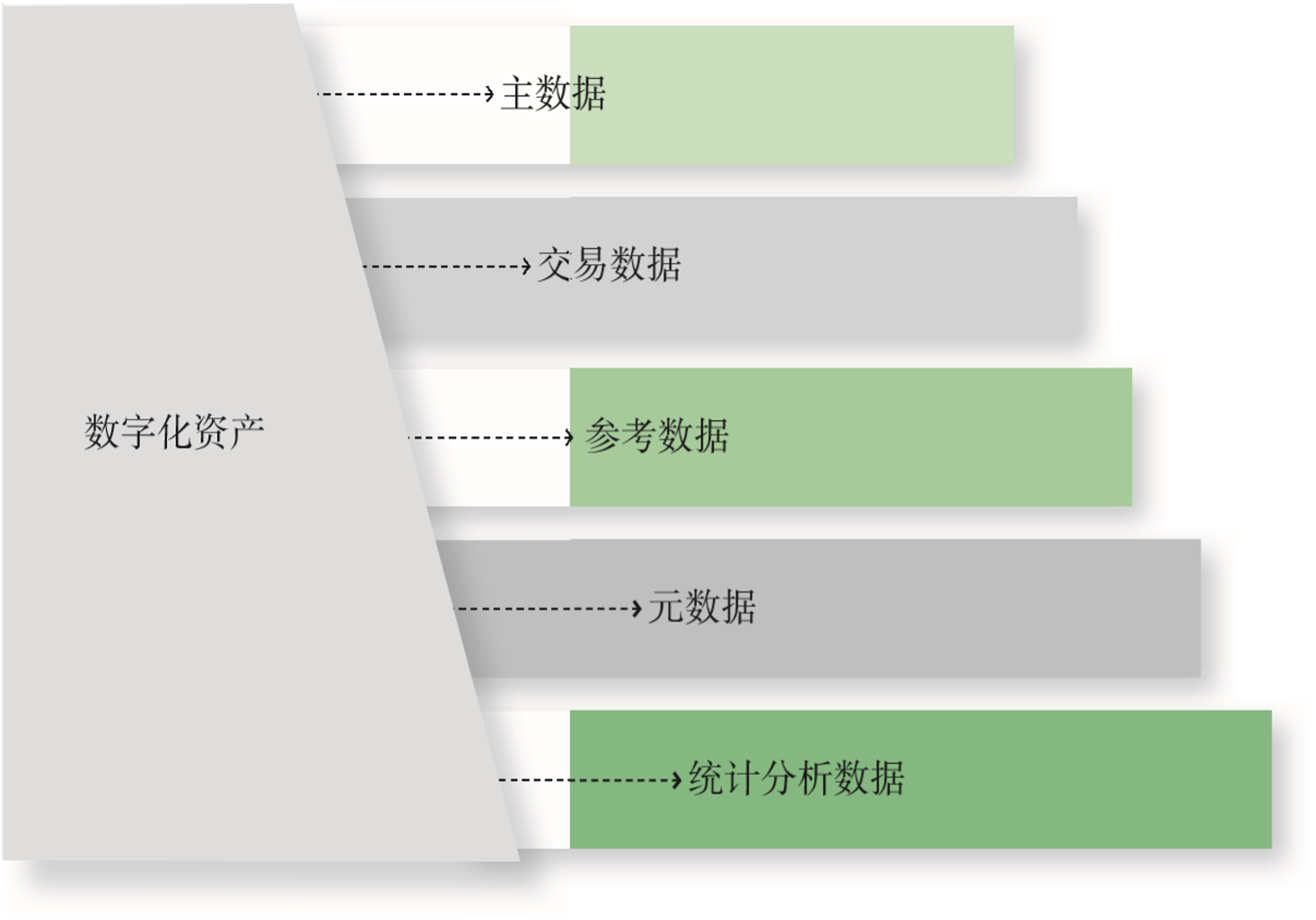

数字化资产分类如图2所示:

图2企业数字化资产分类

主数据(master data)是关于业务实体的数据,如人、地点、客户、产品等。

交易数据(transactional data,也叫事务数据、业务数据)描述组织业务运营过程中的事件或交易记录,如销售订单、通话记录等。

参考数据(reference data,也叫标准代码数据)是用于将其他数据进行分类的数据,参考数据的值又称为枚举值,如客户等级分为A、B、C三级。

元数据(meta data)是描述数据的数据,帮助理解数据,分为技术元数据、业务元数据等。

指标数据(指标、analytical data)是对企业业务活动进行统计分析的数据,如客户到达数、数据接入率等。

当然,数字化资产还有其他分类标准,如数据来源(企业内部产生、外部获取)、时效性(实时、准实时、批处理)、结构特性(结构化、半结构化、非结构化)、生命周期阶段(在线、近线、离线、销毁)等。

数字化资产管理应结合企业数据的分类及对其特征的分析,才能有针对性地开展相关工作,做到有的放矢、对症下药。

3 数字化资产的治理

汤姆·彼得斯(Tom Peters)是全球最著名的管理学大师之一,他曾说过: “一个组织如果没有认识到管理数据和信息如同管理固定资产一样重要,那么它在新经济时代将无法生存。”

所以,如何治理数字化资产,利用现有数字化资产创造价值,是企业面临的重要课题。只有管理好数字化资产,才能让企业在未来立于不败之地。

3.1 数字化资产治理框架体系

数字化资产治理框架体系包括数据战略、核心领域、保障机制、技术支撑四个层级,从上至下指导,从下至上推进,是一个多层次、多维度、全方位的数字化资产治理体系框架。其中,数据战略是企业发展战略中的重要组成部分,是保持和提高数据质量、完整性、安全性和存取的总体规划,是指导数据治理的最高原则;数据治理核心领域是指数据治理的目标对象,包括数据标准管理、数据模型管理、元数据管理、主数据管理、数据质量管理、数据安全管理、数据共享管理、非结构化数据和数据生命周期管理九个核心领域;数据治

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2255

2255

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言