https://blog.youkuaiyun.com/weixin_45655710?type=blog

@浙大疏锦行

今日作业:

对于信贷数据,仔细观察每个模型的评估指标,并且打印他们的roc和pr曲线,从今天课上的是视角去理解他们的能力

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import warnings

warnings.filterwarnings("ignore")

# ====================== 1. 基础设置 ======================

# 设置中文字体

plt.rcParams['font.sans-serif'] = ['SimHei'] # 解决中文显示

plt.rcParams['axes.unicode_minus'] = False # 解决负号显示

# 数据路径(替换为你的实际路径)

data_path = r"D:\桌面\PythonStudy\python60-days-challenge-master\python60-days-challenge-master\data.csv"

# ====================== 2. 数据预处理 ======================

def preprocess_data(data_path):

"""数据预处理函数(复用课程逻辑)"""

data = pd.read_csv(data_path)

# 1. 字符串变量处理

# Home Ownership 标签编码

home_ownership_mapping = {

'Own Home': 1,

'Rent': 2,

'Have Mortgage': 3,

'Home Mortgage': 4

}

data['Home Ownership'] = data['Home Ownership'].map(home_ownership_mapping)

# Years in current job 标签编码

years_in_job_mapping = {

'< 1 year': 1, '1 year': 2, '2 years': 3, '3 years': 4, '4 years': 5,

'5 years': 6, '6 years': 7, '7 years': 8, '8 years': 9, '9 years': 10, '10+ years': 11

}

data['Years in current job'] = data['Years in current job'].map(years_in_job_mapping)

# Purpose 独热编码

data = pd.get_dummies(data, columns=['Purpose'])

# 独热编码列转为int

data2 = pd.read_csv(data_path)

new_cols = [col for col in data.columns if col not in data2.columns]

for col in new_cols:

data[col] = data[col].astype(int)

# Term 映射 + 重命名

term_mapping = {'Short Term': 0, 'Long Term': 1}

data['Term'] = data['Term'].map(term_mapping)

data.rename(columns={'Term': 'Long Term'}, inplace=True)

# 2. 缺失值填充(连续特征用众数)

continuous_features = data.select_dtypes(include=['int64', 'float64']).columns.tolist()

for feat in continuous_features:

mode_val = data[feat].mode()[0]

data[feat].fillna(mode_val, inplace=True)

# 3. 划分特征/标签

X = data.drop(['Credit Default'], axis=1)

y = data['Credit Default']

return X, y

# 执行预处理

X, y = preprocess_data(data_path)

# 划分训练集/测试集(8:2)

from sklearn.model_selection import train_test_split

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.2, random_state=42, stratify=y # stratify保证正负样本比例一致

)

# ====================== 3. 模型训练(多模型对比) ======================

from sklearn.ensemble import RandomForestClassifier

from sklearn.linear_model import LogisticRegression

from sklearn.svm import SVC

from sklearn.tree import DecisionTreeClassifier

from sklearn.neighbors import KNeighborsClassifier

# 定义待评估的模型

models = {

"随机森林": RandomForestClassifier(random_state=42),

"逻辑回归": LogisticRegression(random_state=42, max_iter=1000),

"决策树": DecisionTreeClassifier(random_state=42),

"K近邻": KNeighborsClassifier(n_neighbors=5),

"支持向量机": SVC(random_state=42, probability=True) # 需要概率输出用于ROC/PR

}

# 训练模型并保存预测结果

model_preds = {} # 存储预测类别

model_probas = {} # 存储正类概率

for name, model in models.items():

print(f"\n===== 训练 {name} =====")

model.fit(X_train, y_train)

model_preds[name] = model.predict(X_test)

model_probas[name] = model.predict_proba(X_test)[:, 1] # 正类(违约)概率

# ====================== 4. 评估指标计算 ======================

from sklearn.metrics import (

accuracy_score, precision_score, recall_score, f1_score,

roc_auc_score, average_precision_score, confusion_matrix

)

# 打印详细指标

print("\n===== 各模型评估指标汇总 =====")

metrics_df = pd.DataFrame(columns=["模型", "准确率", "精确率", "召回率", "F1分数", "AUC", "AP"])

for i, name in enumerate(models.keys()):

preds = model_preds[name]

probas = model_probas[name]

# 计算指标

acc = accuracy_score(y_test, preds)

prec = precision_score(y_test, preds, zero_division=0) # 避免除以0

rec = recall_score(y_test, preds)

f1 = f1_score(y_test, preds)

auc = roc_auc_score(y_test, probas)

ap = average_precision_score(y_test, probas)

# 存入DataFrame

metrics_df.loc[i] = [name, round(acc, 4), round(prec, 4),

round(rec, 4), round(f1, 4), round(auc, 4), round(ap, 4)]

# 打印混淆矩阵

print(f"\n{name} 混淆矩阵:")

cm = confusion_matrix(y_test, preds)

print(pd.DataFrame(cm, columns=["预测0(未违约)", "预测1(违约)"],

index=["真实0(未违约)", "真实1(违约)"]))

# 打印指标表格

print("\n===== 指标汇总表 =====")

print(metrics_df)

# ====================== 5. ROC曲线可视化(多模型对比) ======================

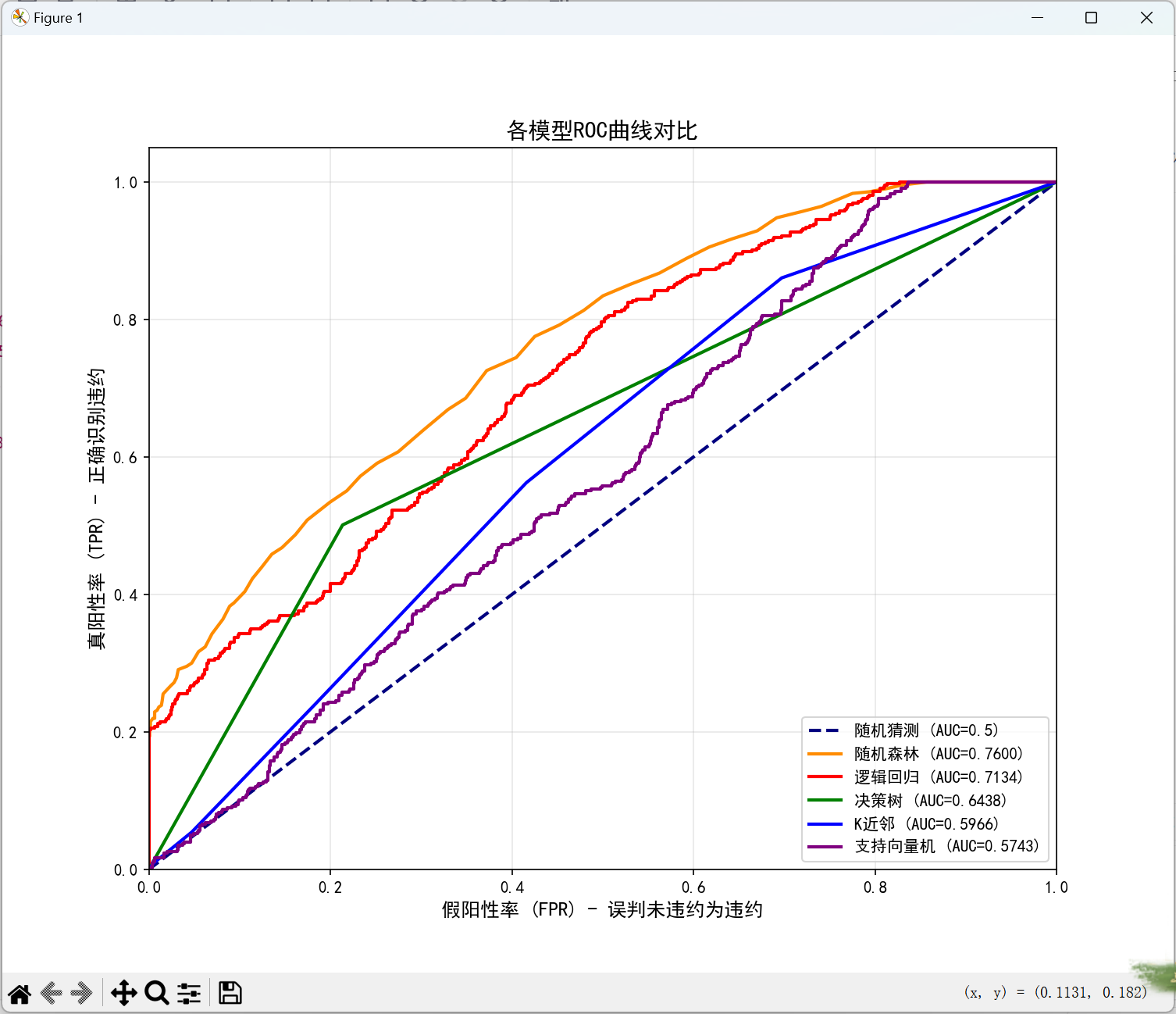

from sklearn.metrics import roc_curve, auc

plt.figure(figsize=(10, 8))

# 绘制随机猜测基线

plt.plot([0, 1], [0, 1], color='navy', lw=2, linestyle='--', label='随机猜测 (AUC=0.5)')

# 绘制各模型ROC曲线

colors = ['darkorange', 'red', 'green', 'blue', 'purple']

for i, (name, probas) in enumerate(model_probas.items()):

fpr, tpr, _ = roc_curve(y_test, probas)

roc_auc = auc(fpr, tpr)

plt.plot(fpr, tpr, color=colors[i], lw=2,

label=f'{name} (AUC={roc_auc:.4f})')

# 图表样式设置

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('假阳性率 (FPR) - 误判未违约为违约', fontsize=12)

plt.ylabel('真阳性率 (TPR) - 正确识别违约', fontsize=12)

plt.title('各模型ROC曲线对比', fontsize=14)

plt.legend(loc="lower right", fontsize=10)

plt.grid(alpha=0.3)

plt.savefig("多模型ROC曲线.png", dpi=300, bbox_inches='tight')

plt.show()

# ====================== 6. PR曲线可视化(多模型对比) ======================

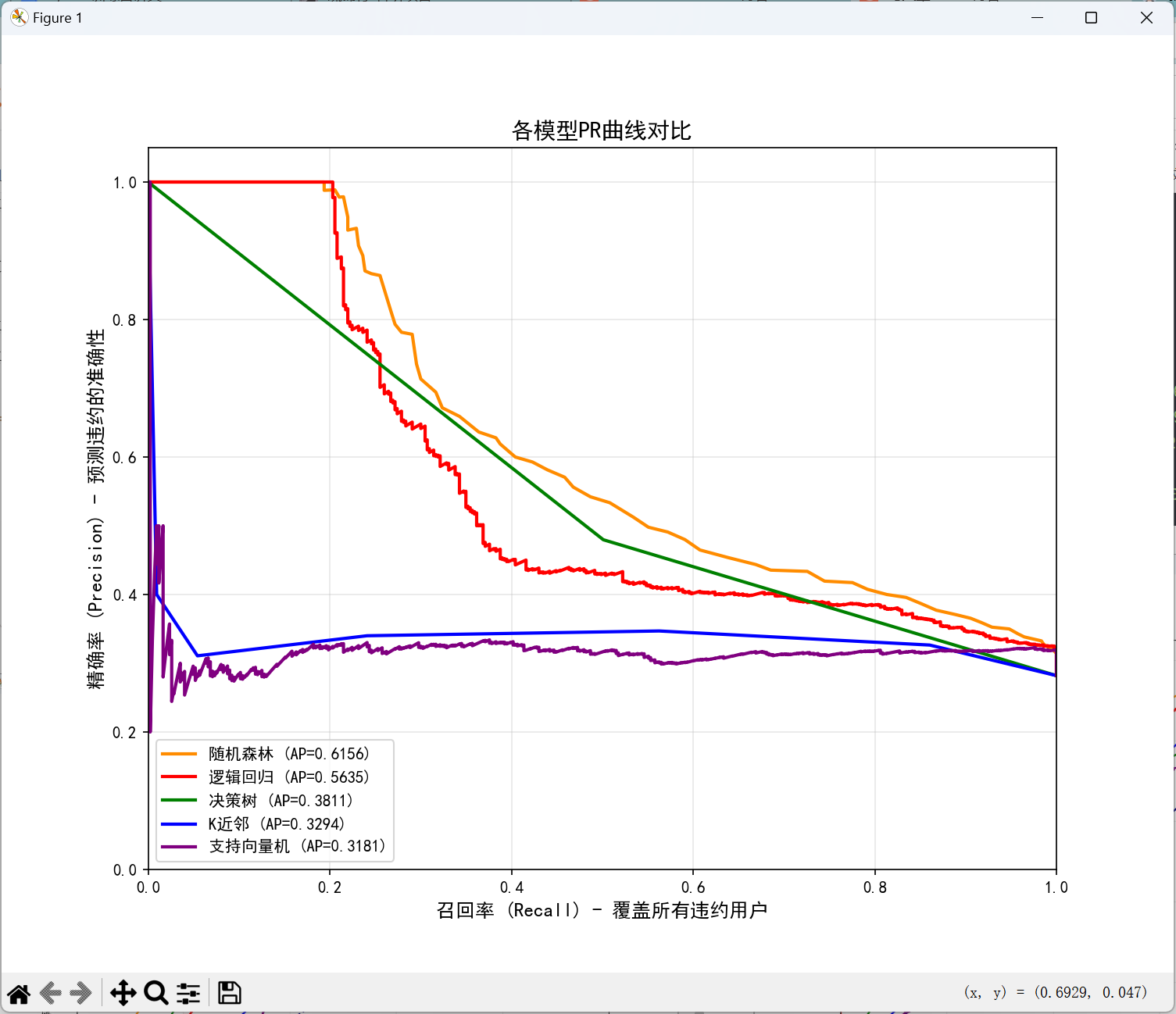

from sklearn.metrics import precision_recall_curve

plt.figure(figsize=(10, 8))

# 绘制各模型PR曲线

for i, (name, probas) in enumerate(model_probas.items()):

precision, recall, _ = precision_recall_curve(y_test, probas)

ap = average_precision_score(y_test, probas)

plt.plot(recall, precision, color=colors[i], lw=2,

label=f'{name} (AP={ap:.4f})')

# 图表样式设置

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('召回率 (Recall) - 覆盖所有违约用户', fontsize=12)

plt.ylabel('精确率 (Precision) - 预测违约的准确性', fontsize=12)

plt.title('各模型PR曲线对比', fontsize=14)

plt.legend(loc="lower left", fontsize=10)

plt.grid(alpha=0.3)

plt.savefig("多模型PR曲线.png", dpi=300, bbox_inches='tight')

plt.show()

# ====================== 7. 单模型详细分析(以随机森林为例) ======================

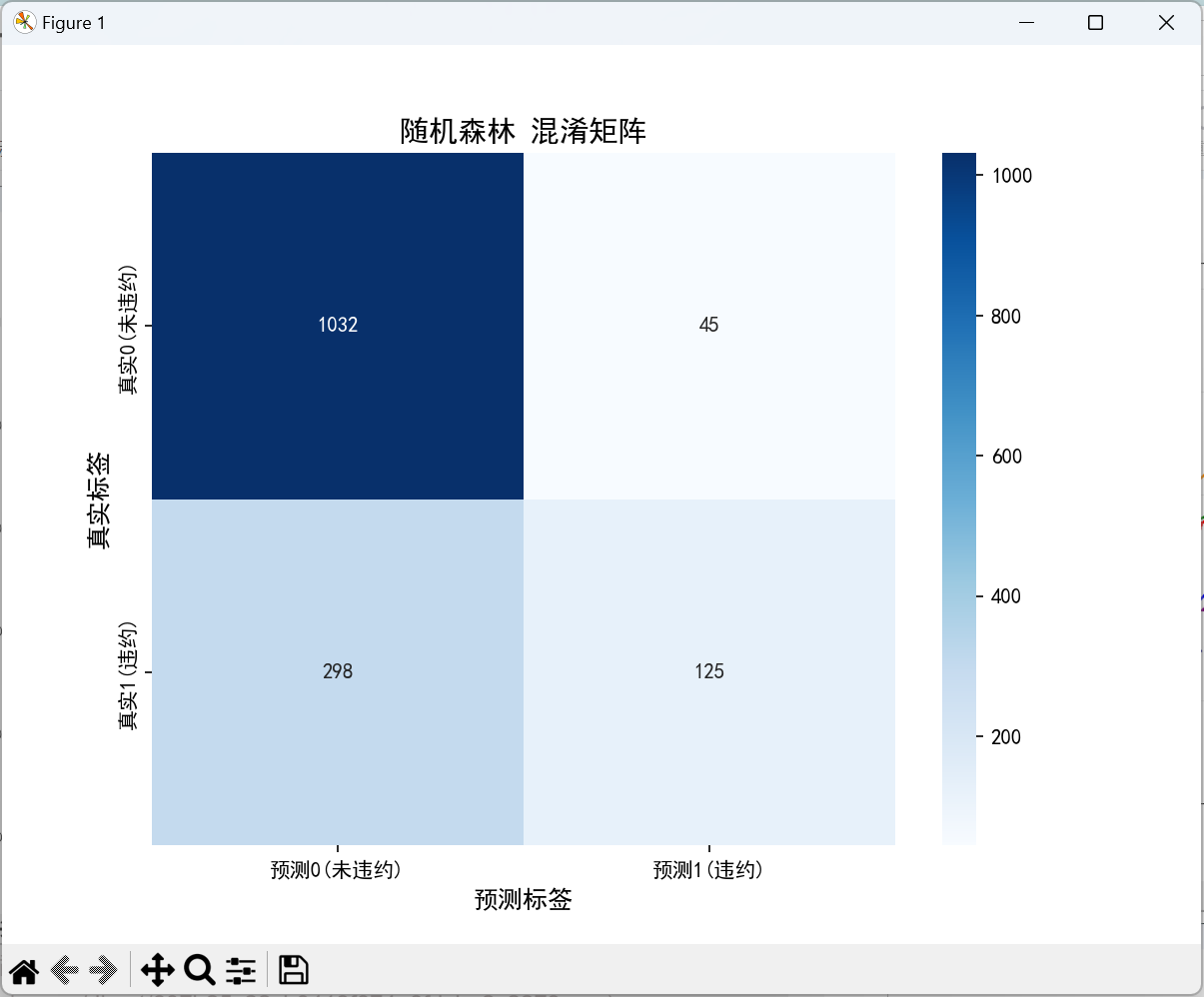

print("\n===== 随机森林详细分析 =====")

rf_name = "随机森林"

rf_preds = model_preds[rf_name]

rf_probas = model_probas[rf_name]

# 1. 混淆矩阵可视化

cm = confusion_matrix(y_test, rf_preds)

plt.figure(figsize=(8, 6))

sns.heatmap(cm, annot=True, fmt='d', cmap='Blues',

xticklabels=['预测0(未违约)', '预测1(违约)'],

yticklabels=['真实0(未违约)', '真实1(违约)'])

plt.title(f'{rf_name} 混淆矩阵', fontsize=14)

plt.ylabel('真实标签', fontsize=12)

plt.xlabel('预测标签', fontsize=12)

plt.show()

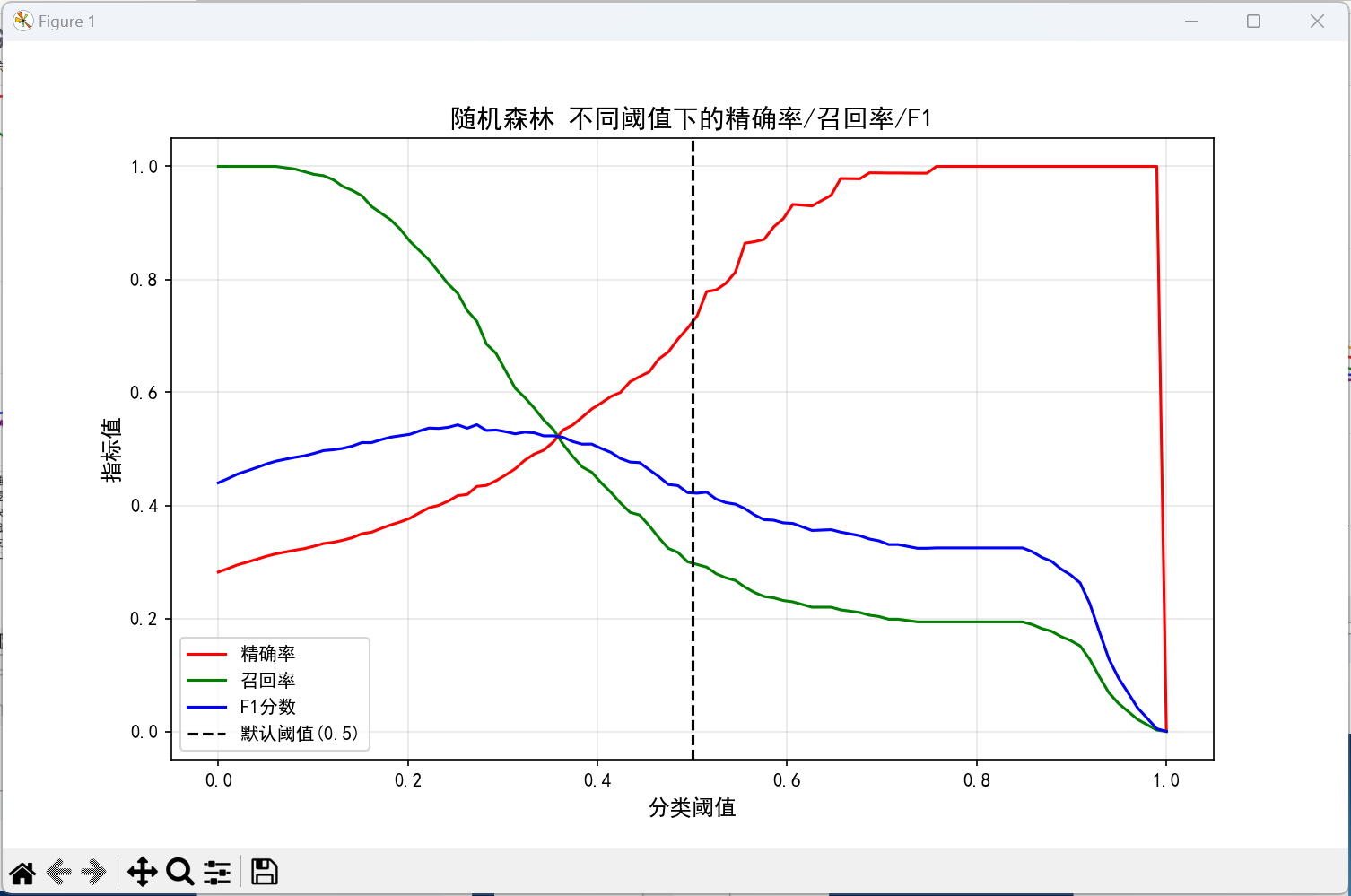

# 2. 阈值对指标的影响(随机森林)

thresholds = np.linspace(0, 1, 100)

precisions = []

recalls = []

f1_scores = []

for thres in thresholds:

preds_thres = (rf_probas >= thres).astype(int)

precisions.append(precision_score(y_test, preds_thres, zero_division=0))

recalls.append(recall_score(y_test, preds_thres))

f1_scores.append(f1_score(y_test, preds_thres))

# 绘制阈值-指标曲线

plt.figure(figsize=(10, 6))

plt.plot(thresholds, precisions, label='精确率', color='red')

plt.plot(thresholds, recalls, label='召回率', color='green')

plt.plot(thresholds, f1_scores, label='F1分数', color='blue')

plt.axvline(x=0.5, color='black', linestyle='--', label='默认阈值(0.5)')

plt.xlabel('分类阈值', fontsize=12)

plt.ylabel('指标值', fontsize=12)

plt.title(f'{rf_name} 不同阈值下的精确率/召回率/F1', fontsize=14)

plt.legend()

plt.grid(alpha=0.3)

plt.show()

(.venv) PS D:\桌面\PythonStudy\python60-days-challenge-master> & D:/桌面/PythonStudy/python60-days-challenge-master/.venv/Scripts/python.exe d:/桌面/PythonStudy/python60-days-challenge-master/python60-days-challenge-master/day16.py

===== 训练 随机森林 =====

===== 训练 逻辑回归 =====

===== 训练 决策树 =====

===== 训练 K近邻 =====

===== 训练 支持向量机 =====

===== 各模型评估指标汇总 =====

随机森林 混淆矩阵:

预测0(未违约) 预测1(违约)

真实0(未违约) 1032 45

真实1(违约) 298 125

逻辑回归 混淆矩阵:

预测0(未违约) 预测1(违约)

真实0(未违约) 1072 5

真实1(违约) 336 87

决策树 混淆矩阵:

预测0(未违约) 预测1(违约)

真实0(未违约) 847 230

真实1(违约) 211 212

K近邻 混淆矩阵:

预测0(未违约) 预测1(违约)

真实0(未违约) 879 198

真实1(违约) 321 102

支持向量机 混淆矩阵:

预测0(未违约) 预测1(违约)

真实0(未违约) 1077 0

真实1(违约) 423 0

===== 指标汇总表 =====

模型 准确率 精确率 召回率 F1分数 AUC AP

0 随机森林 0.7713 0.7353 0.2955 0.4216 0.7600 0.6156

1 逻辑回归 0.7727 0.9457 0.2057 0.3379 0.7134 0.5635

2 决策树 0.7060 0.4796 0.5012 0.4902 0.6438 0.3811

3 K近邻 0.6540 0.3400 0.2411 0.2822 0.5966 0.3294

4 支持向量机 0.7180 0.0000 0.0000 0.0000 0.5743 0.3181

1196

1196

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言