支付已经成为我们日常生活中不可或缺的一部分,每一次买买买都离不开它。

本文将简要介绍国内支付体系,以便对其有一个基本的了解。

一、国内支付体系

1. 现代化支付系统

支付主要是大家各银行账户间的资金转移。

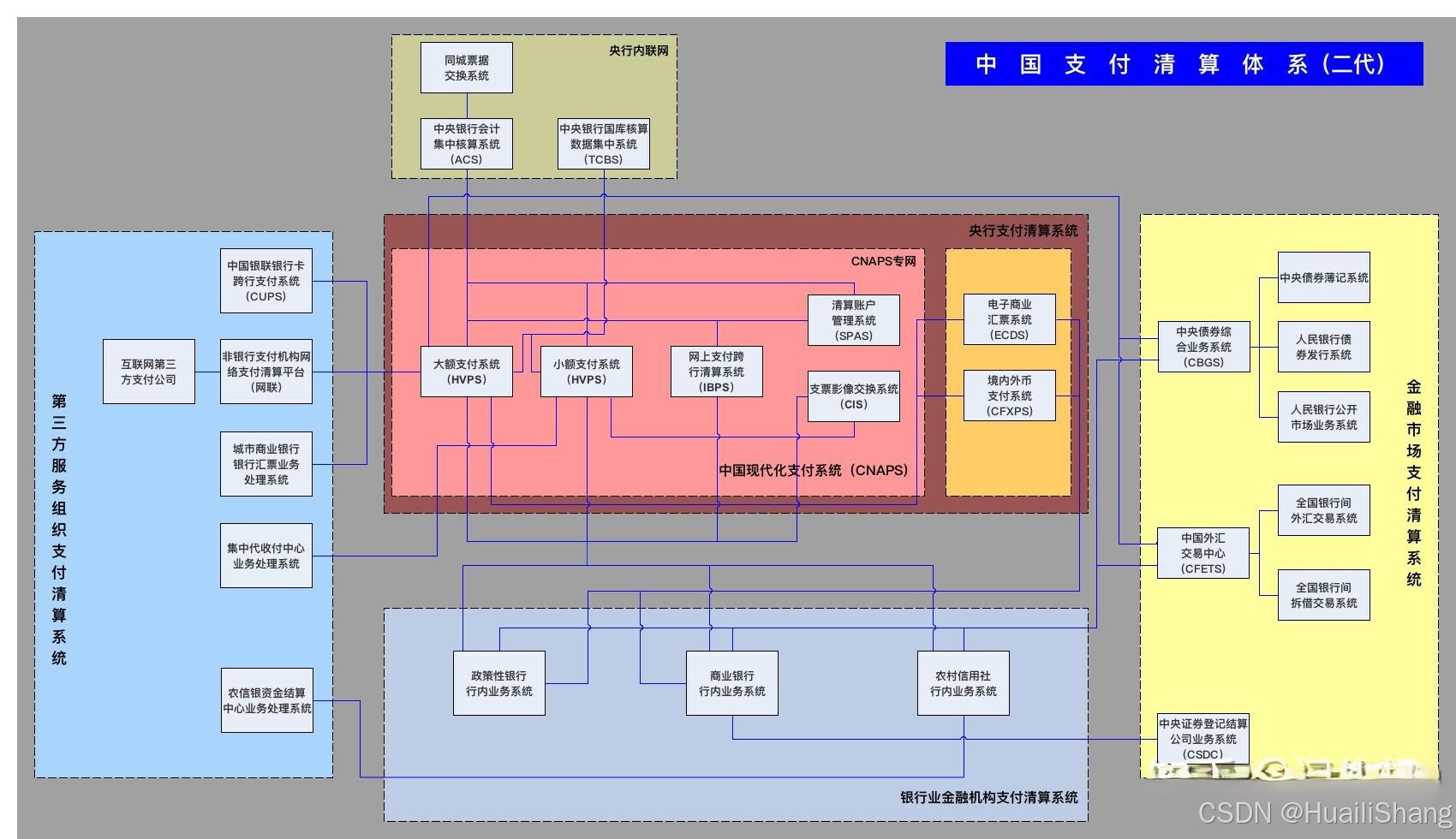

国内央行主导着资金支付清算活动,支付清算体系已发展到第二代[1]。

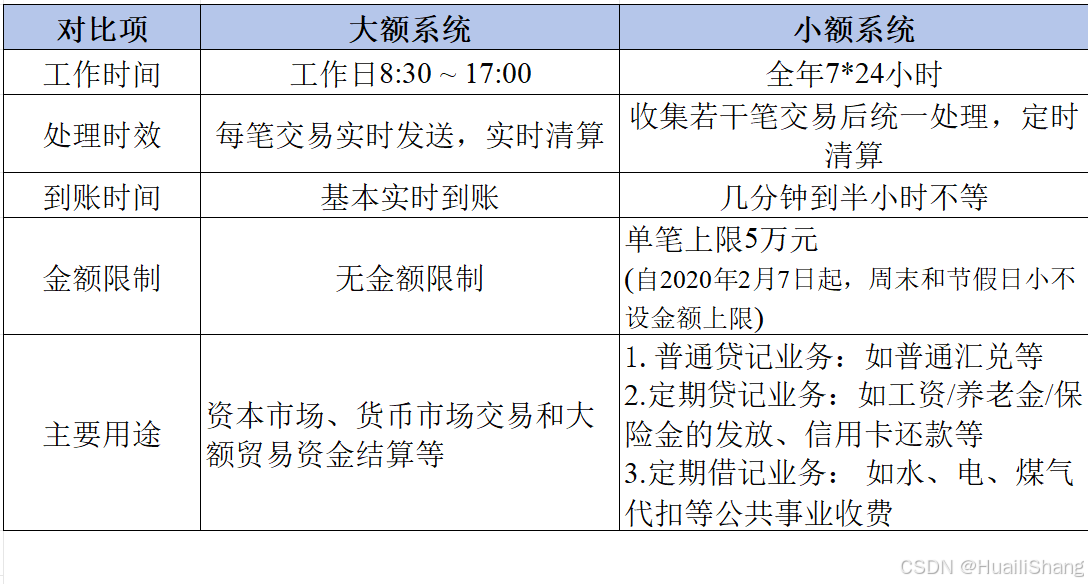

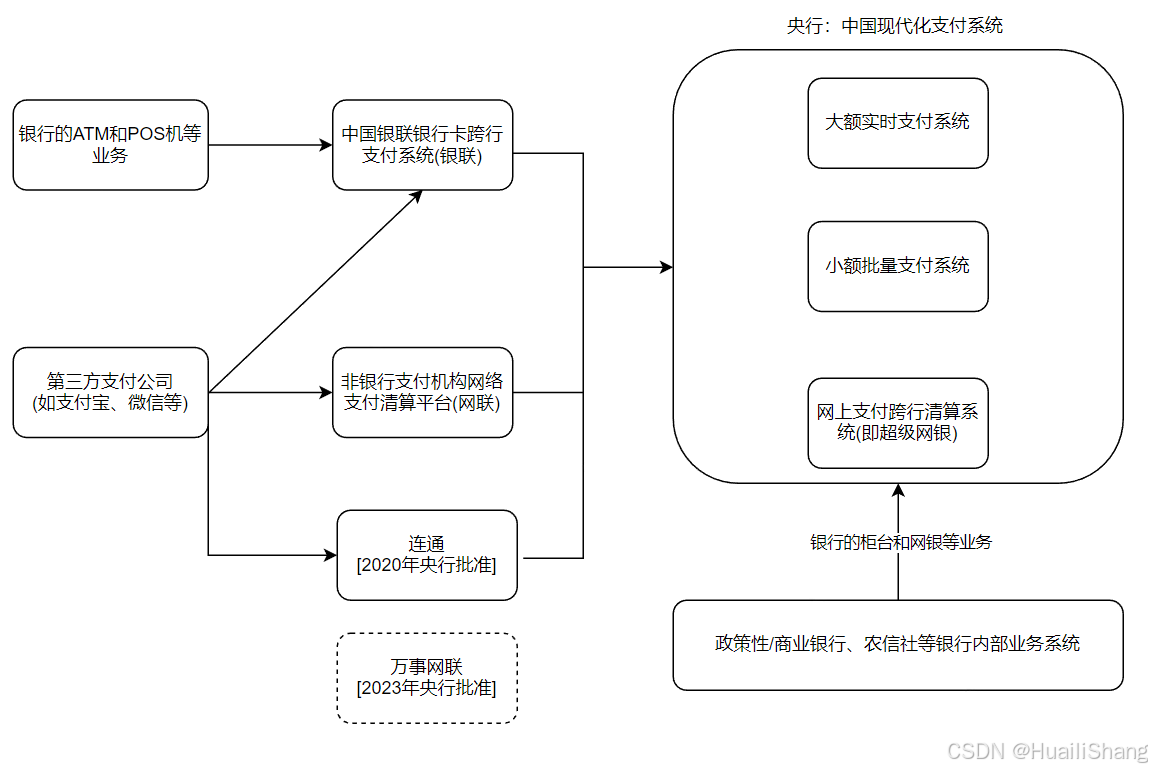

图中浅红色区域的中国现代化支付系统(CNAPS)是支付清算体系的核心。以大额、小额支付系统为例,两者承担的功能各有不同。大额支付系统是资金结算的主主动脉。

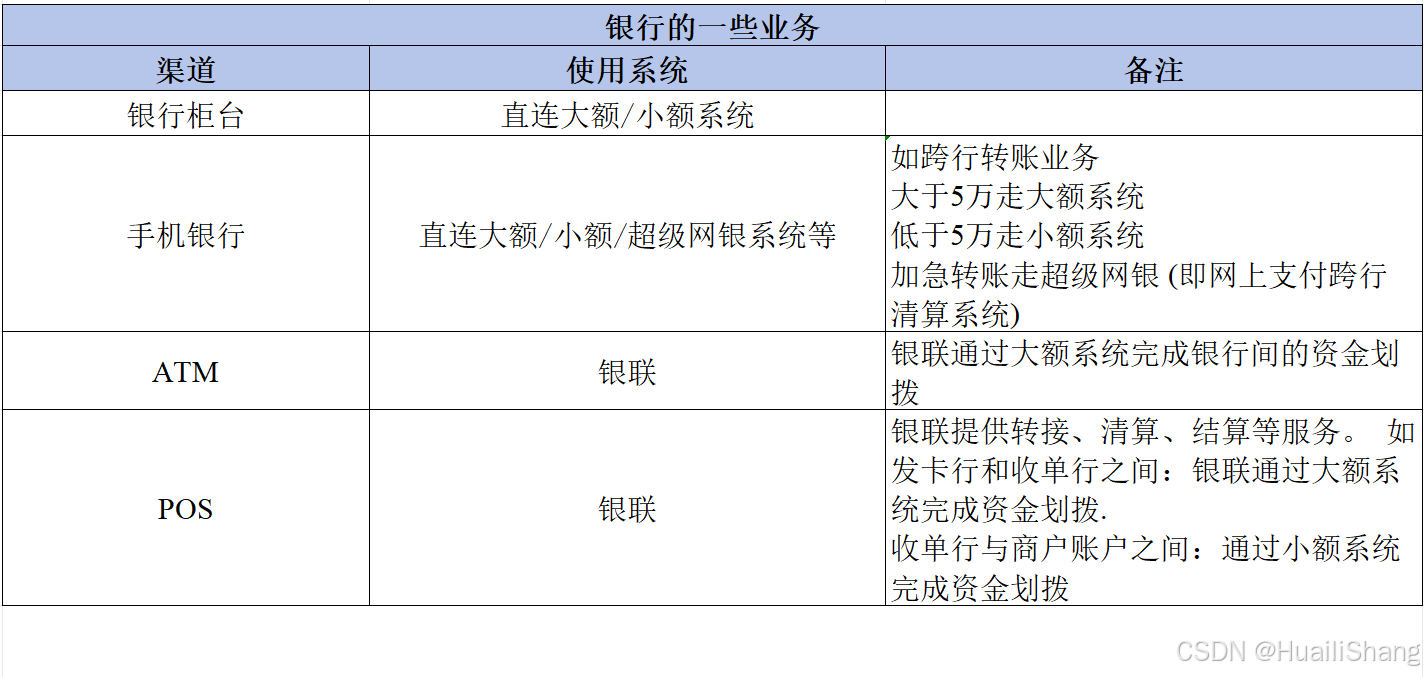

比如银行的一些业务就会走大小额系统。

2. 清算机构

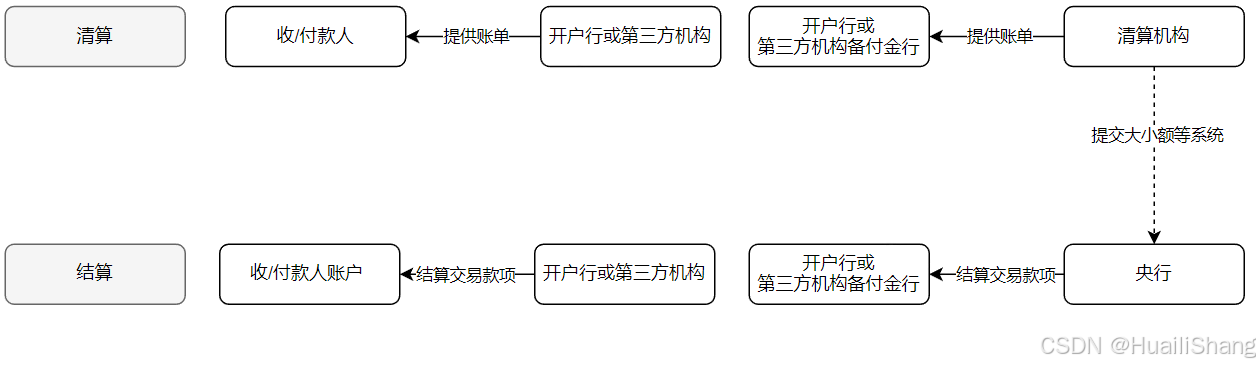

支付会有清算(信息流)和结算(资金流)两个重要环节。

目前央行基本维持"清算-结算"二级制的体系[2]。

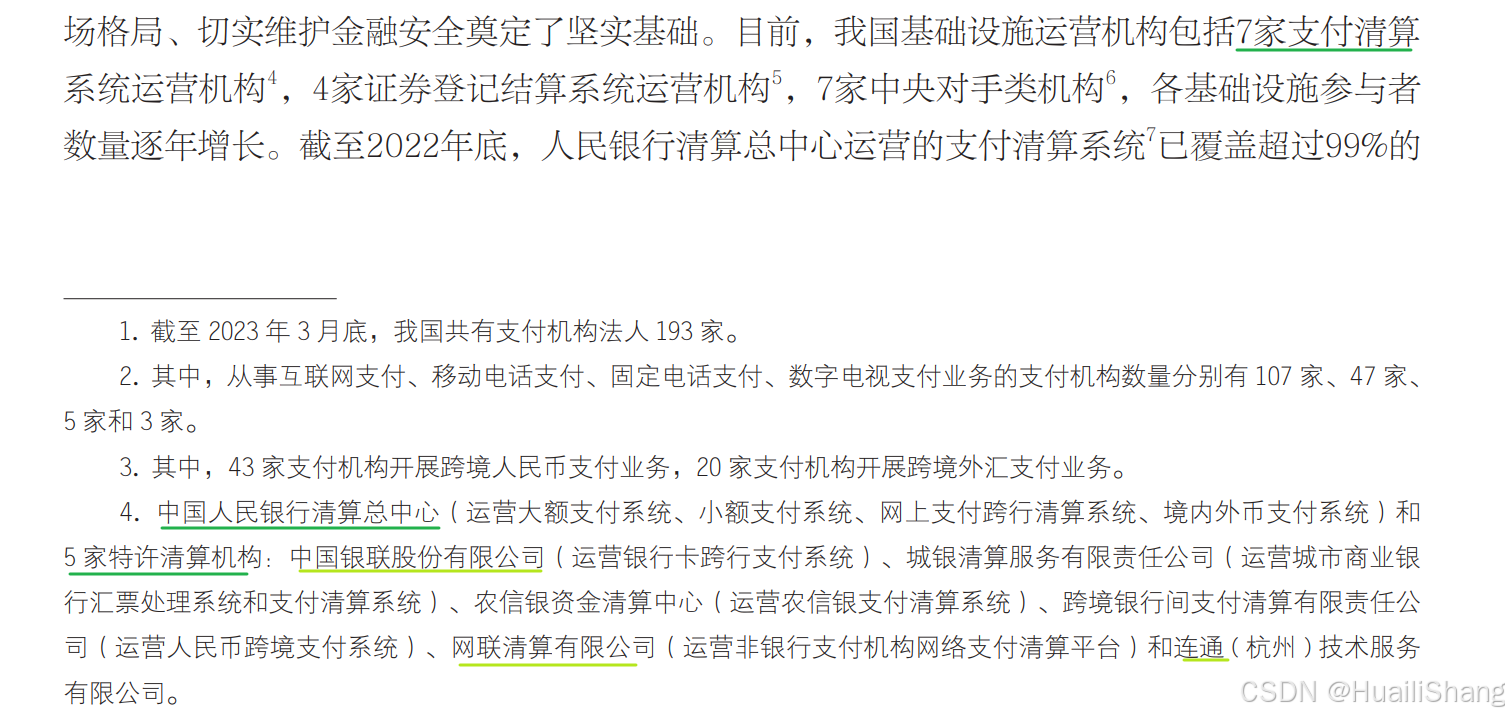

截止到23年6月,国内的清算机构一共有7家[3],分别承担着不同领域的清算工作。银联是大家较为熟悉的清算机构之一。

银行和第三方支付机构的业务,会通过不同的清算机构进行处理。

二、银行的网络支付

随着信息时代的发展,越来越多的人开始通过电脑、手机等进行消费。商业银行的网络支付业务量也逐渐增加。

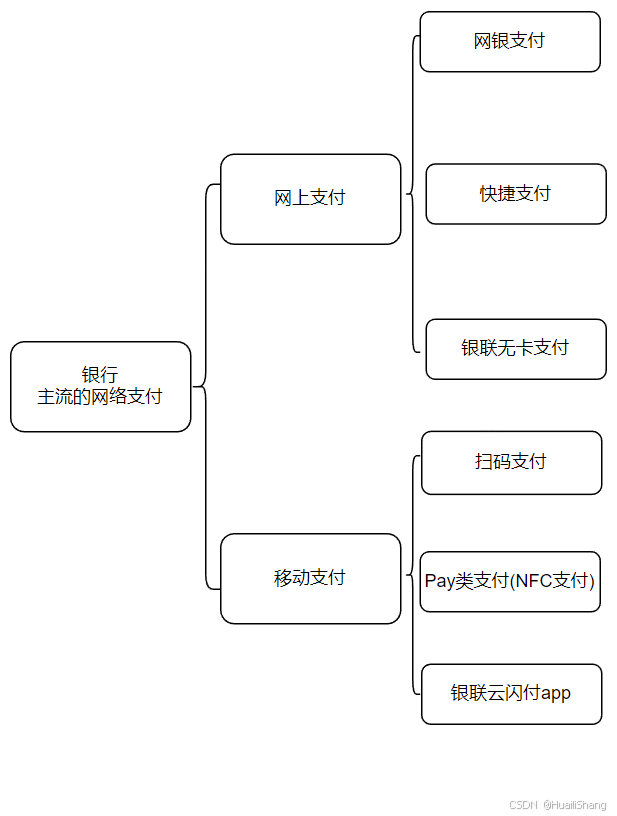

以PC互联网/移动互联网时期的网上银行/手机银行为基础,银行的网络支付粗略分为网上支付和移动支付两类。

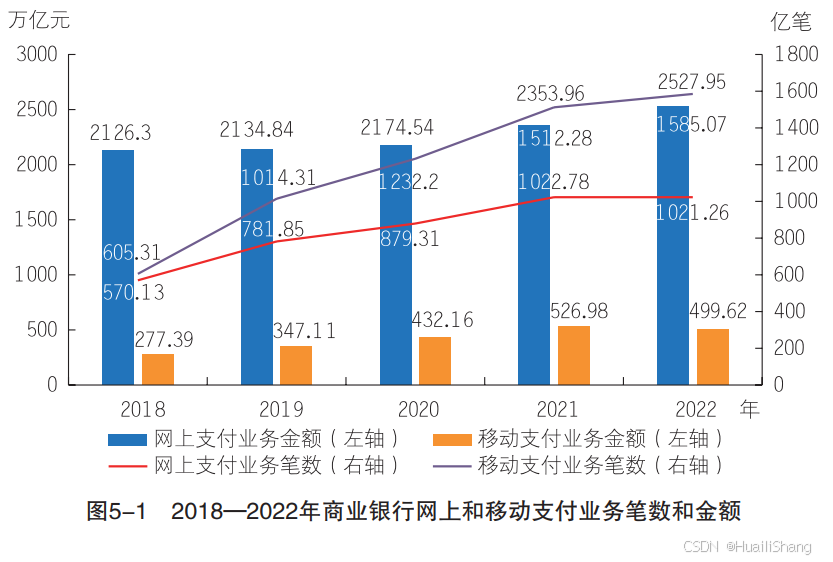

下图可看到网上支付和移动支付两块的业务量是不同的[3]。

此处再说一下常用的快捷支付。比如大家微信上绑定了自己的银行卡后(即先签协议),支付的时候就可以用卡来付款了。这种快捷支付的业务模式在PC时代由支付宝率先推广,在智能手机普及的今日已随处可见。

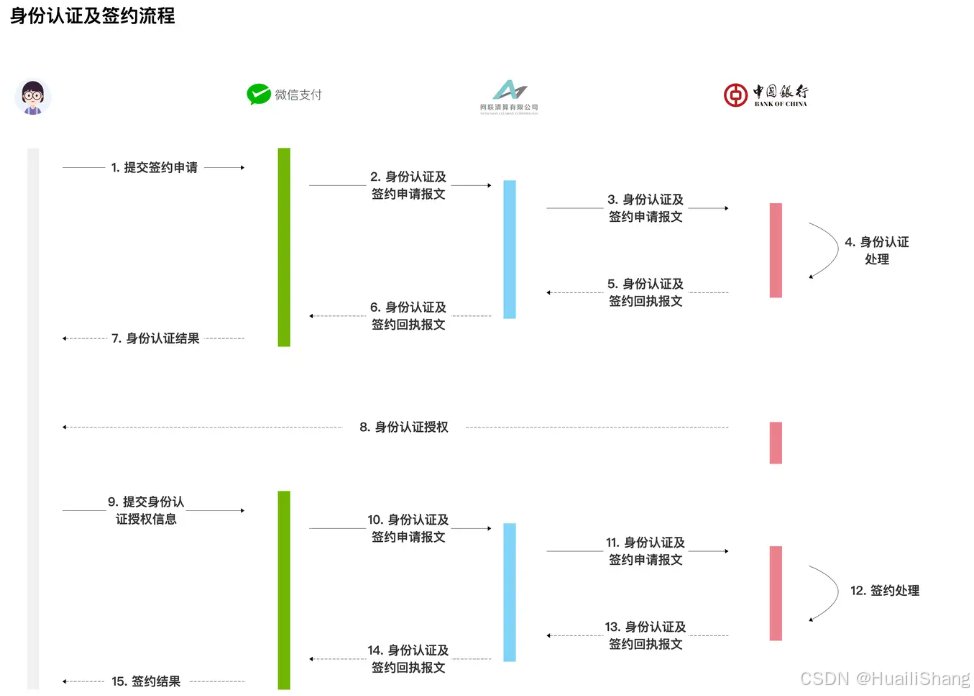

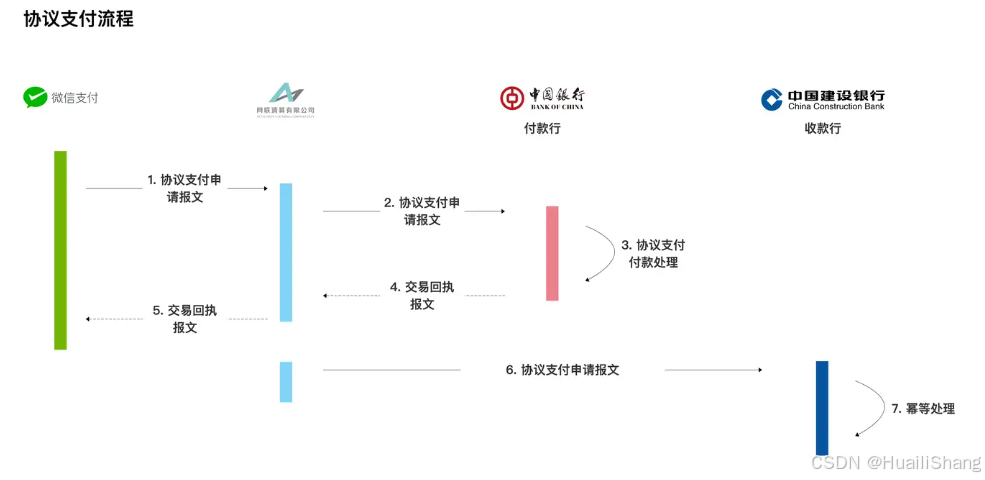

以微信上绑中国银行的卡为例,签约和支付时清算机构均参与其中[4]。在支付时,会默认带上签约的协议号。协议号验证有效后即可支付,无需再走网银,快捷且成功率高。

三、第三方机构的网络支付

早在2005年前,支付宝、财付通、快钱等第三方支付机构(即非银行业支付机构)相继成立,为线上活动提供支付服务。

在网络购物、社交红包、线下扫码支付等不同时期不同推动力的作用下,第三方支付交易规模逐步扩大。目前的产业链已覆盖C端和B端用户[5]。

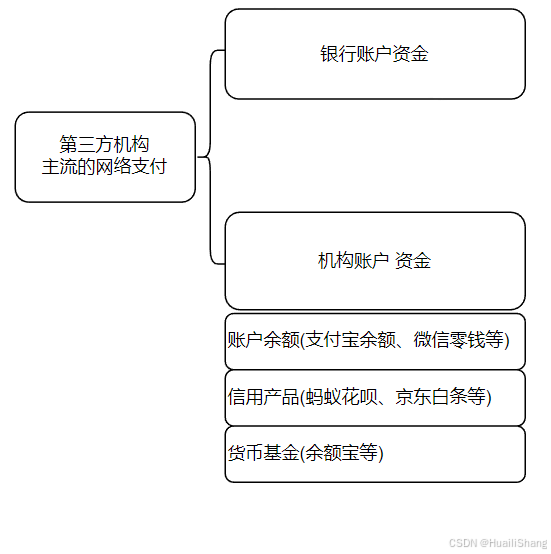

以资金来源可将第三方机构网络支付分为银行账户和 支付账户两大类。

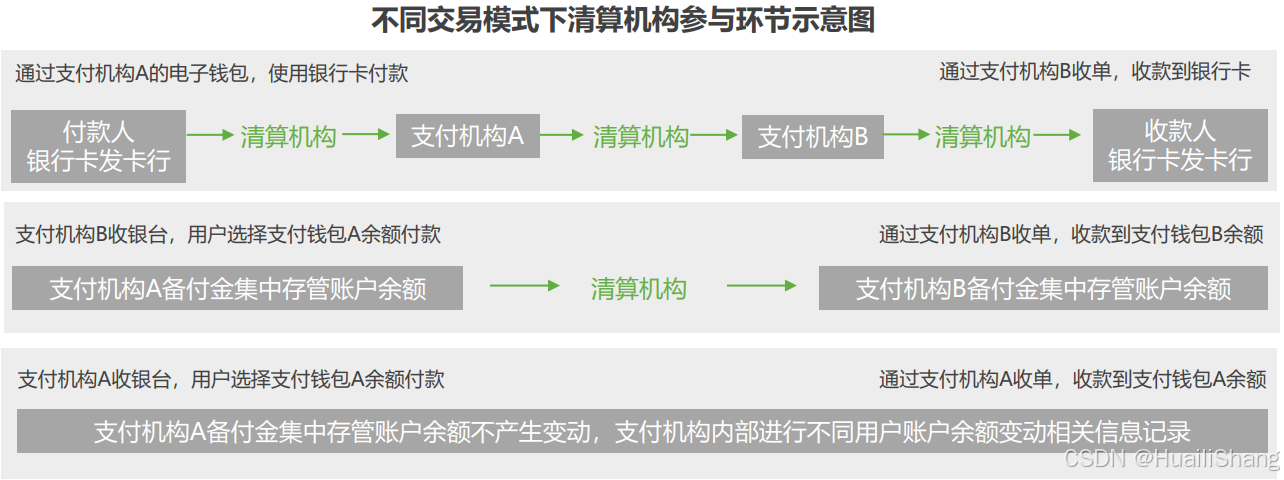

在不同的支付场景下,清算机构的参与程度也有所不同。

四、参考

1. 中国央行支付清算系统概述(完)

https://zhuanlan.zhihu.com/p/37087564

2.关于支付体系基本框架的介绍

https://www.pcac.org.cn/eportal/ui?pageId=598354&articleKey=606357&columnId=595124

3. 中国支付清算协会编著: 中国支付产业年报2023

4. [中国支付清算体系] 七、非银行支付机构网络支付清算平台(网联)

https://zhuanlan.zhihu.com/p/343637566

5. 艾瑞咨询:2021年中国第三方支付行业研究报告

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言