模拟手游在全球手游市场中占据重要地位,是一个规模庞大且热门的品类。依托其品类特性,模拟手游能够衍生出丰富的玩法、题材与风格,并拥有稳定且性别分布均衡的受众群体,使其成为中重度手游中少数能同时覆盖高下载量、高收入与高投放价值的品类,长期受到海内外厂商的关注。近年来,模拟手游热度持续攀升,国内多家大厂也相继布局该赛道,例如米哈游的《星布谷地》、腾讯的《粒粒的小人国》等生活模拟经营类新品。

本文将围绕模拟类手游的全球市场规模、产品格局与创新趋势展开分析,深入洞察其海内外发展现状与未来潜力。

《星布谷地》

全球模拟游戏市场

全球模拟游戏市场近年来展现出稳健的发展态势。2020年,在新冠疫情的影响下,模拟手游下载量与内购收入出现显著增长。随后在2021年,全球模拟手游内购收入创下历史新高,达到49亿美元。尽管2022年收入小幅回落至45亿美元左右,市场规模仍维持在较高水平。2023年1-7月,模拟手游收入已接近27亿美元,较2019年同期大幅增长72%。进入2024年,模拟类游戏下载量在全球移动游戏总下载量中的占比达到20%,成为各品类中的领跑者。

整体来看,模拟游戏市场增速虽趋于平缓,但每年均保持稳定的市场表现,展现出较强的持续性和韧性。

国内市场

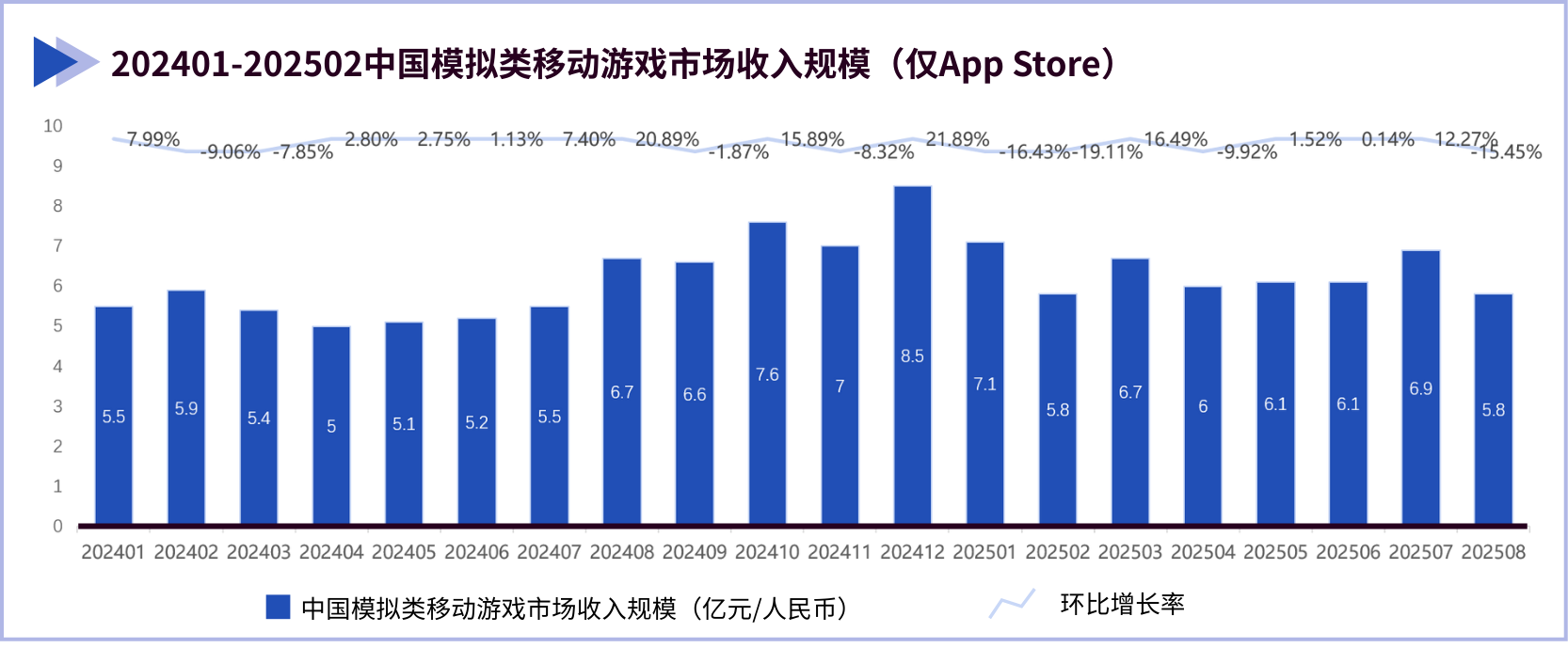

从国内市场来看,中国模拟类移动游戏近一年在App Store上的月收入规模在5.8亿至8.5亿元之间波动,整体规模较2024上半年显著提升。尽管存在一定的周期性波动,但市场整体未受影响,仍保持小幅稳定上升的趋势。

数据来源于点点数据

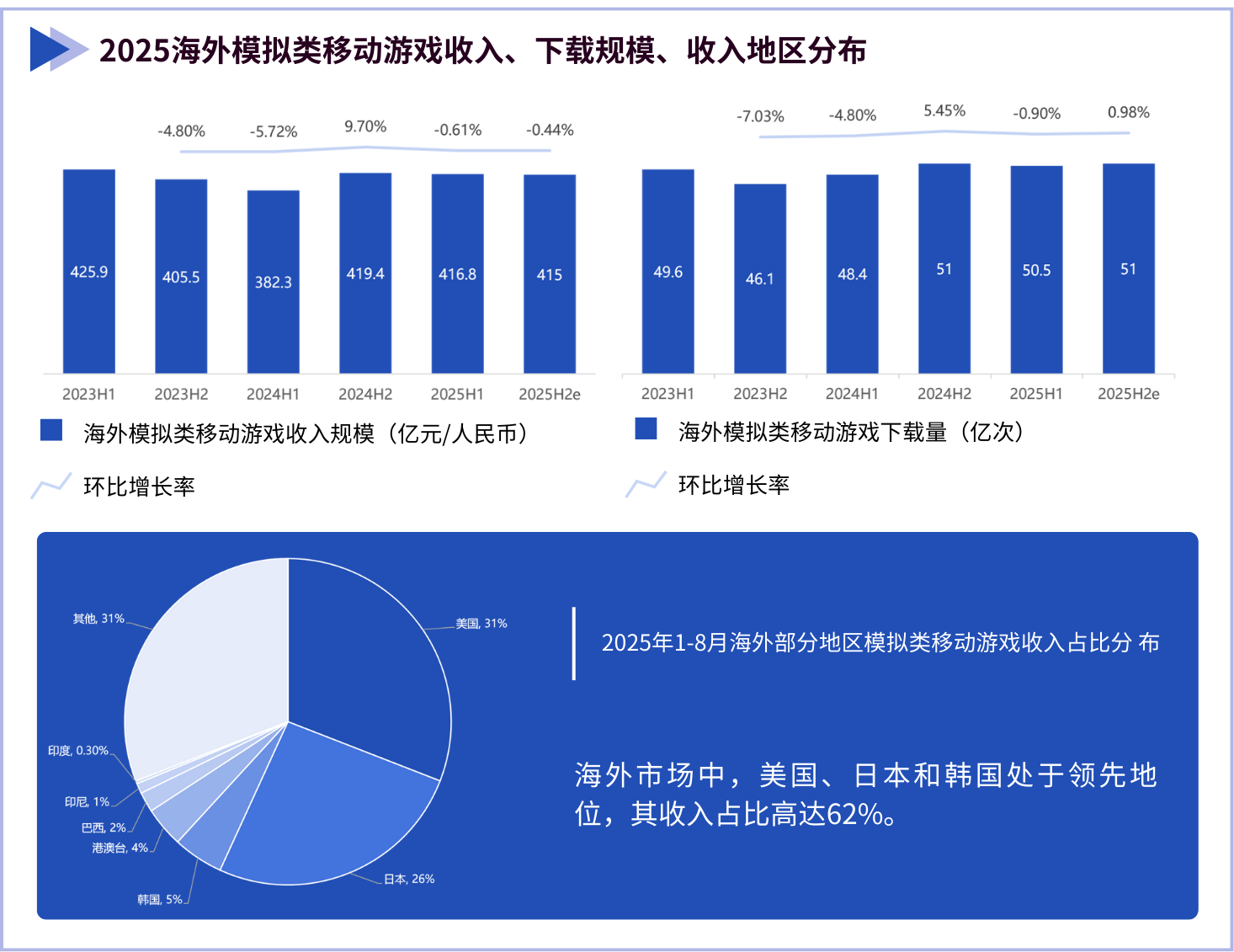

海外市场

海外市场中,美国、日本和韩国处于领先地位。该市场在收入规模和下载量方面同样表现出持续稳定的态势。即便短期内出现环比的小幅波动,也能在后续周期内快速回调,反映出海外用户对模拟类手游具有较高的黏性和稳定的长期游戏习惯。

数据来源于点点数据

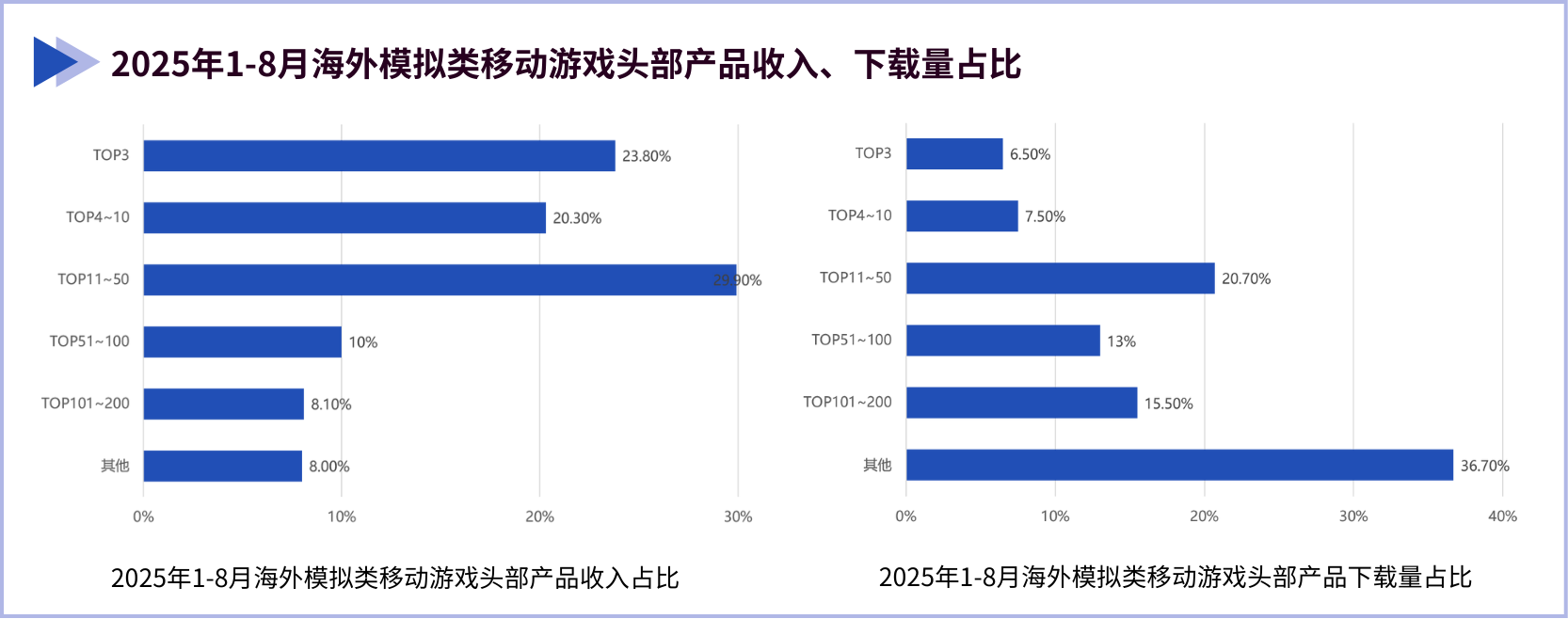

值得注意的是,海外模拟类手游在头部产品的收入与下载分布上呈现出明显的倒金字塔结构,头部、腰部和尾部产品各自占据相应的市场生态位。数据显示,在收入方面,TOP50的产品贡献了74%的收入;而在下载量方面,TOP50之后的产品则占据了65.2%的下载份额,收入与下载主要集中于腰部产品。

数据来源于点点数据

与其他品类高度集中于头部产品的市场格局不同,海外模拟类手游市场实现了头部效应与长尾创新的有效平衡:头部产品依靠IP影响力和成熟的商业化设计主导收入市场,而大量中小型产品则通过玩法创新、题材细分和区域化运营策略切入市场,持续为用户提供新鲜体验。这种市场结构既体现了竞争的激烈程度,也反映出用户需求的多样性,使得不同规模的开发者都能找到适合自身发展的市场空间,共同推动着该品类的持续创新与生态繁荣。

海内外品类格局分析

在全球模拟手游的品类格局中,国内与海外市场呈现出明显不同的发展路径与结构特征:国内市场以女性向新品引领增长,而海外市场则由经典产品长期主导,表现出显著的稳定性与区域偏好差异。

国内模拟品类格局:女性向新品驱动市场

从2025年1-8月中国模拟类手游收入TOP10榜单可见,国内市场的活力主要来源于新品的持续涌现——其中半数产品为近两年上线的新游戏,显示出市场旺盛的创新活力、增长潜力及用户对新内容的高度接受度。

国内模拟手游在美术风格与玩法融合上展现出高度多样性。即使在同一细分品类下,产品也会通过差异化的美术表现进行区分,例如恋爱模拟游戏中即包含3D、2D、国风、韩系等多种视觉风格。同时,“模拟+”的融合模式也趋于深化,常见如“模拟+策略卡牌”、“模拟+剧情”等复合玩法设计。

数据来源于点点数据

值得注意的是,在TOP10榜单中,恋爱养成类游戏占据四席,其总收入合计占前十名产品总收入的56%。而在近两年上线的五款新游中,有三款属于该品类。这清晰表明,女性向游戏已成为国内模拟手游市场增长的主要驱动力,引领着内容创新与用户扩张。

《恋与深空》

海外模拟品类格局:经典产品长期主导,区域偏好分明

相比之下,海外模拟手游市场的头部格局更为稳定。收入TOP10产品的平均生命周期已长达7年,其中仅《Pokémon TCG Pocket》与《学园偶像大师》两款为2024年后上线的新品。老牌休闲厂商Playrix旗下产品在榜单中占据四席,显示出经典产品与成熟厂商对品类的强大统治力。

从产品特征看,海外头部产品普遍采用欧美卡通美术风格,且玩法多围绕“模拟+三消”等经典休闲融合模式展开。

数据来源于点点数据

海外模拟产品能够长期稳居榜单,离不开高频次的内容更新与精细化的长线运营。例如:《Roblox》以每4-6周为周期推出UGC主题赛季;《赛马娘》平均每3个月更新一条全新剧情线;Playrix旗下的“梦幻”系列在2025年前三季度即推出了超过20期主题内容。持续的内容供给有效维持了用户活跃与商业收益。

《梦想城镇》

此外,海外的区域市场偏好差异显著:欧美用户更倾向于农场经营、家居装修等题材的欧美卡通风格模拟游戏;而日韩市场则对动漫风格、角色养成类模拟手游表现出明显偏好。

数据来源于点点数据

总体而言,国内模拟手游市场正处于由女性向新品引领的快速迭代与风格化创新阶段,而海外市场则呈现出经典产品依托持续运营与内容更新维持竞争力的稳定格局,且不同地区用户的审美与玩法偏好存在深刻差异。这种格局差异为开发者提供了多元化的市场切入策略与产品定位思考。

模拟游戏的市场发展趋势

综合海内外市场格局与用户需求演变,模拟游戏品类未来的发展将主要围绕以下几个方向深化:

副玩法的创新融合

模拟玩法与副玩法结合已是寻常的搭配,随着行业发展与用户需求日益精细化,这种玩法融合机制也将日趋成熟。从早期的简单叠加,逐步进阶为将副玩法深度整合并服务于核心模拟系统中。例如,通过“模拟经营+轻度放置”优化资源产出节奏,或借助“模拟经营+合成消除”构建核心生产链条;亦或以模拟玩法为基底,融入卡牌养成、剧情叙事等元素,从而丰富整体游戏内容。这种“以副养主”的融合模式,不仅拓展了游戏前期的体验维度、有效降低了用户入门门槛,也为中长期数值成长与内容消耗提供了可持续的路径,成为当前产品实现长期增长的关键策略。

情感陪伴与个性化表达

模拟游戏的长线养成特性,使其天然具备与玩家建立深度情感连接的优势。因此,产品越到后期,越需注重情感维续与个性化表达的深化:一方面,通过高自由度的建造、装扮及角色定制系统,满足用户强烈的个性化表达与审美展示需求;另一方面,通过引入具备深度互动与陪伴感的NPC或社交体系,将游戏体验从“经营场景”升维至“经营关系与生活”——这一趋势尤其在国内女性向市场中表现显著。模拟游戏将不再仅是经营工具,而逐渐演变为可供玩家寄托情感、实现自我投射的“数字家园”。

注重UGC驱动

模拟手游的本质在于对各类生活场景、环境或职业的再现,这一属性决定了其与玩家现实生活的连接比多数游戏类型更为紧密。要想有效延长游戏生命周期并提升用户黏性,模拟游戏必须推动从“开发者主导内容生产”向“玩家主导内容创造”的模式转型,并通过构建工具与激励机制,培育出高度活跃、能够自我驱动与持续生长的玩家社区,将模拟内容与玩家生活实现更加深入的结合。

在瞬息万变的移动游戏市场中,模拟手游展现出了难得的稳定性与成长性并重的特征。从数据表现到用户行为,从市场格局到产品演进,这一品类都呈现出“稳健增长、分化演进”的发展脉络。海外市场依托经典产品的长线运营形成稳定生态,国内市场则在女性向新品驱动下呈现快速迭代的创新活力。未来,能够在玩法融合、情感连接与UGC生态建设上找到平衡点的产品,将更有可能在这条兼具韧性与想象力的赛道上实现长线突破。模拟游戏不仅仅是游戏,更是连接虚拟与现实的情感载体,其进化之路仍充满可能。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言