采购寄售业务

1、前提是需注意要维护寄售的采购信息记录,用于将来进行寄售结算的计价方式。

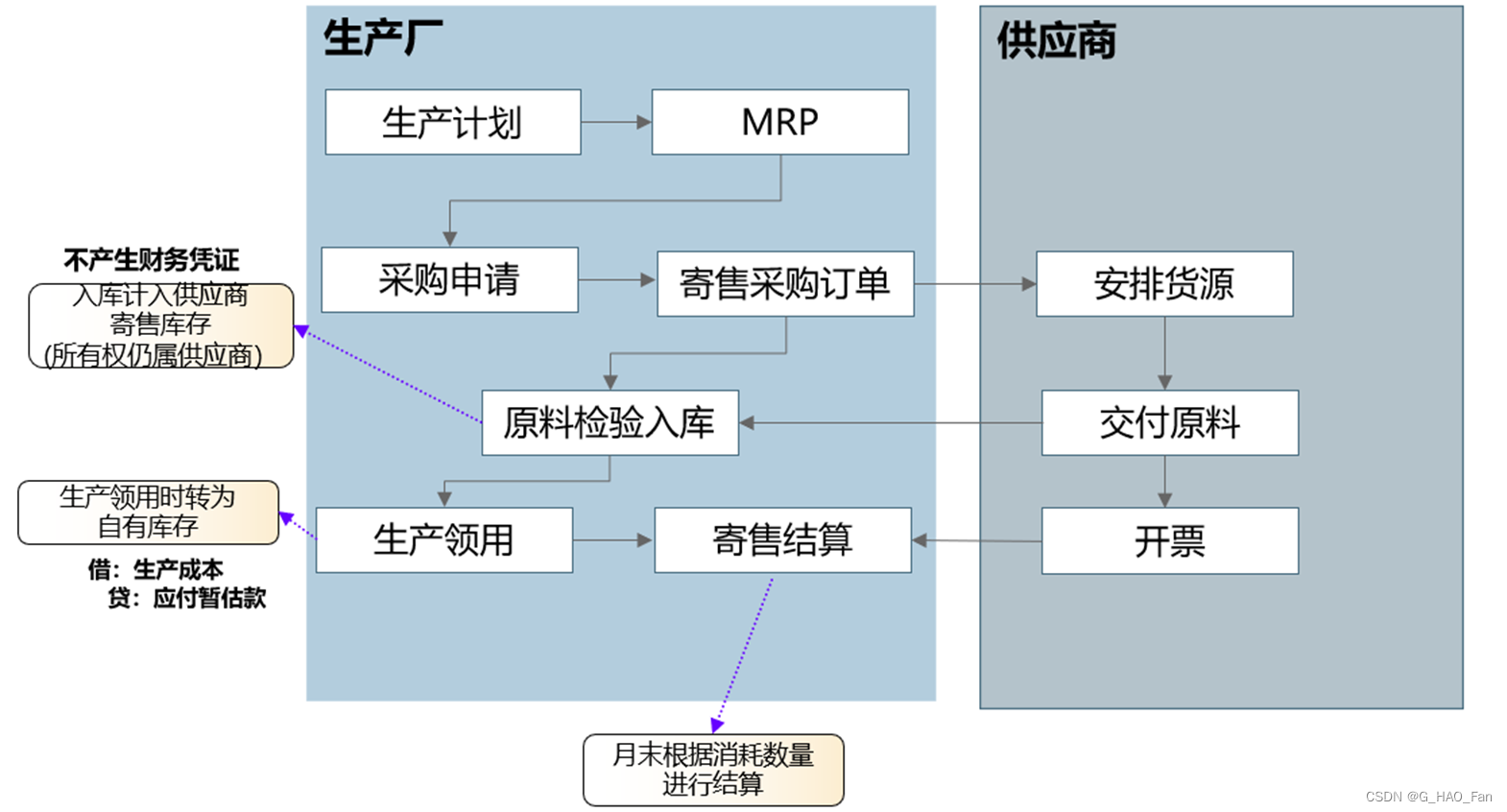

2、我方要求供应商将货物放于我方仓库,此时库存的状态为寄售库存,货物的物权所有权仍属于供应商。

3、当寄售库存的货物进行了实际的消耗时,如生产的领用、成本中心的领用、内部订单的领用等,这时库存状态转为自有库存,并开始产生了费用,与供应商进行结算。

与标准采购业务相比

1、寄售业务有自己的采购信息记录,有自己的寄售库存,库存方面并不会占用自己的库存资金,可以根据自己的需求去多备货补货等,在财务方并不会有什么影响,因为物权所有权仍属于供应商,可以说是与供应商是合作伙伴的关系。

2、在对寄售库存进行消耗领用时,这时货物转为自有库存,财务开始记账,借贷方通常为借寄售库存商品,贷应付暂估,当然有的企业的寄售库存是不能直接去消耗领用的,需要去转为自有非限制性库存后才能去消耗。

3、简单地说,标准采购的物料是我们自己的资产,在实际业务进行时消耗的是我们自己的货物;采购寄售的物料是供应商的资产,只是把货物放在我们这,在实际业务进行是消耗的是供应商的货物,再去与供应商进行结算。

2319

2319

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言