全面预算管理,简而言之,就是企业通过预算对未来经营活动进行预先规划,从目标设定到执行、监控与调整,全程以数据为支撑,确保企业朝着既定战略方向高效运行,优化资源配置。

一、为什么需要全面预算管理?

全面预算管理在企业运营中具有不可替代的重要作用,它对企业的战略实施、资源配置、风险控制以及业绩提升等方面都有着深远影响。

- 助力企业战略落地:企业战略是企业发展的长远规划,但战略目标往往比较宏观和抽象。全面预算管理通过将企业战略目标细化为年度、季度、月度的具体预算目标,将战略转化为具体的行动计划和可衡量的指标,使企业的战略规划得以落地实施。

- 优化资源配置:企业的资源是有限的,如何将有限的资源合理分配到各个业务环节和项目中,以实现资源的最大价值,是企业管理的重要课题。全面预算管理通过对企业各项经营活动的预算编制和审核,能够清晰地了解企业资源的需求和使用情况,从而对资源进行优化配置。

二、全面预算管理包含哪些内容?

全面预算管理是一个庞大而复杂的体系,主要由经营预算、财务预算和专项预算构成。

经营预算:这是企业日常经营活动的预算,也是全面预算的基础部分。它围绕企业核心业务展开,主要涵盖销售预算、生产预算、采购预算、费用预算等。

- 销售预算:作为经营预算的起点,至关重要。它基于对市场的调研与预测,结合企业自身的销售目标,确定预算期内预计的销售数量、销售单价以及销售收入。

- 生产预算:根据销售预算来确定。在明确了销售数量后,企业要考虑自身的库存情况,计算出需要生产的产品数量。生产预算还需进一步细化到各个生产车间、生产线的产能安排,以及生产时间节点的规划等。

- 采购预算:与生产预算紧密相连。生产所需的原材料、零部件等物资的采购量和采购成本,都要通过采购预算来规划。

- 费用预算:涉及企业运营过程中的各项费用支出,如销售费用、管理费用、研发费用等。销售费用可能包括广告宣传费、销售人员差旅费、促销活动费等;管理费用涵盖管理人员工资、办公场地租赁、水电费等;研发费用则是用于新产品研发、技术改进等方面的投入。

财务预算:主要反映企业在预算期内的财务状况和经营成果,是全面预算的核心内容。它包括预计利润表、预计现金流量表和预计资产负债表。

- 预计利润表:综合了经营预算中的各项收入与成本费用数据,展示企业在预算期内预期的盈利情况。通过预计利润表,企业管理者可以直观地看到各项业务活动对利润的贡献,判断企业的盈利能力是否达到预期目标。

- 预计现金流量表:关注企业在预算期内现金的流入和流出情况。它可以帮助企业管理者了解企业是否有足够的现金来维持日常运营、偿还债务以及进行投资活动等。现金流入主要来自销售商品、提供劳务收到的现金,以及投资收益、筹资活动取得的现金等;现金流出包括购买原材料、支付员工薪酬、偿还债务、投资支付的现金等。

- 预计资产负债表:呈现企业在预算期末的资产、负债和所有者权益状况。它基于经营预算和财务预算中的各项数据编制而成,反映企业预算期内的财务状况是否健康、稳定。如果企业发现负债过高,可能会调整筹资策略,增加股权融资等方式,优化资本结构。

专项预算:针对企业的一些重大、特殊项目或一次性活动编制的预算。这些项目通常具有金额较大、时间跨度较长、对企业发展有重要影响等特点。

三、全面预算管理的流程是什么?

全面预算是一个闭环系统(计划->执行->检查->行动),强调全员参与(不只是财务的事)、全过程覆盖(从业务活动到财务结果)、目标导向(围绕战略目标展开)。全面预算管理的基本流程可以简洁概括为以下五个核心步骤:

1.准备与启动: 明确预算目标、确定预算组织、制定预算编制原则和时间表。目的: 打好基础,确保大家方向一致,知道什么时候做什么。

2.编制与上报: 各部门根据目标和自身情况(销售预测、生产计划、费用计划等),编制本部门的详细预算草案,然后提交给财务或预算部门。目的: 让最了解业务的人提供第一手计划,形成预算的“草稿”。

3.汇总、审查与平衡:财务/预算部门把所有部门的草案汇总成公司总预算。然后进行审核:目标是否达成?资源够不够?各部门计划是否合理、协调?发现不平衡就沟通调整。目的: 确保各部门计划加起来能实现公司整体目标,资源分配合理,没有“打架”。

4.审批与下达:调整平衡后的总预算提交给公司最高管理层(如董事会)审批。批准后,将最终的预算目标和分解计划正式下达给各部门执行。目的: 赋予预算权威性,让各部门明确知道接下来一年要达成的具体财务和业务目标。

5.执行、控制、分析与考核:

- 执行: 各部门按照预算计划开展日常经营活动。

- 控制: 定期(如每月)将实际发生的收入、成本、费用等与预算数比较,看有没有偏差。

- 分析: 找出偏差的原因(是市场变化?执行不力?预算不准?)。

- 调整(如需): 如果发生重大变化(如市场剧变),可能需要按规则调整预算。

- 考核: 期末根据预算完成情况对部门和个人进行绩效评价和奖惩。

四、企业如何高效的落地全面预算管理全流程?

全面预算管理的基本流程早已是行业共识,但真正的挑战在于 —— 如何在实际操作中砍掉冗余环节,既让流程跑得更快,又能保证数据准、结果真。全面预算管理的优化提效,核心是减少无效流程、提升数据效率、强化协同性,同时避免 “为预算而预算”,让预算真正服务于目标达成。结合流程各环节,具体优化方法可以从以下几 个方面入手:

① 目标制定阶段:让目标 “不拍脑袋”,减少后续反复

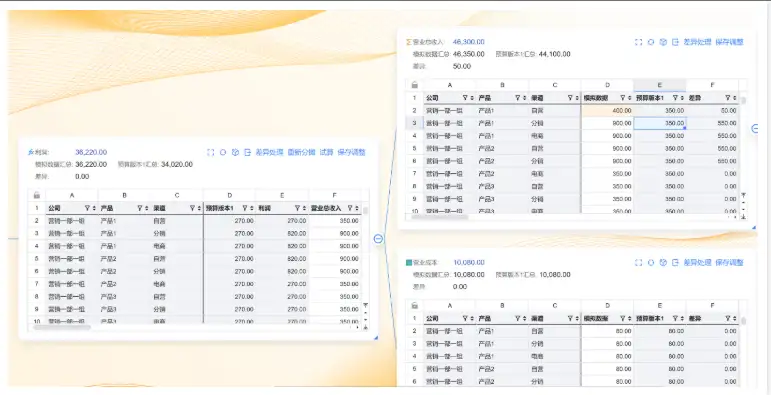

✅优化方法:FONE目标拆解,基于年度预算逻辑反向测算。无需创建预测模型,基于已有的年度预算逻辑就可以进行数据测算。任意一张财务报表中都可以进行数据测算工作。支持在测算过程中调整对比版本,帮助用户测算出最合理的结果。支持在父节点上调整数据,同时通过系统内置的分摊模版,分摊到末级成员。支持按需保存自定义版本。

② 预算编制阶段:少 “填表” 多 “协同”,用工具替代人工

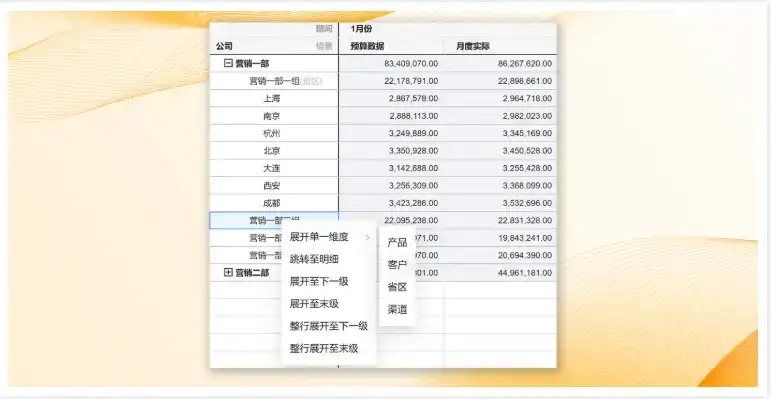

✅优化方法:轻松对接ERP取数,AI助手实时解答疑问:FONE内置主流ERP产品接入组件,支持文件、WebService、HTTP等多种通用数据接口协议,让对接第三方系统变得简单。

支持Excel大部分操作功能,简单拖拽即可完成报表搭建,提升报表搭建效率。支持表内快速搭建计算公式,函数完全兼容excel,用户快速上手。内置预警规则,不满足业务要求不能保存和提交。

③执行阶段:预算别 “卡太死”,监控一步到位

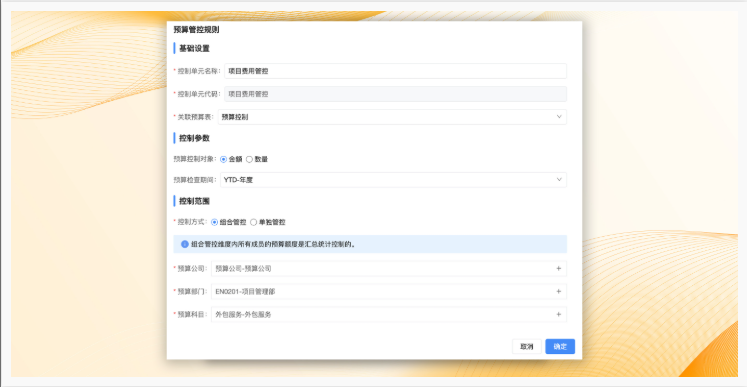

✅优化方法:FONE支持管理调整留痕,让每一步操作都可控可溯:通过API为各业务系统提供事前申请、事中控制的年度预算的可用预算检查。预算调整可审批,可追溯,可审计。

- 支持对接多个业务系统,实现集团统一管控。

- 支持预算数和实际执行单据数之间的控制,也支持执行单据全流程的控制。

- 支持按照预算编制颗粒度进行控制,也支持按照不同级别进行控制。

- 支持一个集团内根据不同的BU创建多套控制体系。

- 支持累计控制、汇总控制、跨年结转预算、白名单等各种控制场景。

④分析阶段:报告从 “流于表面” 到 “多维洞察”

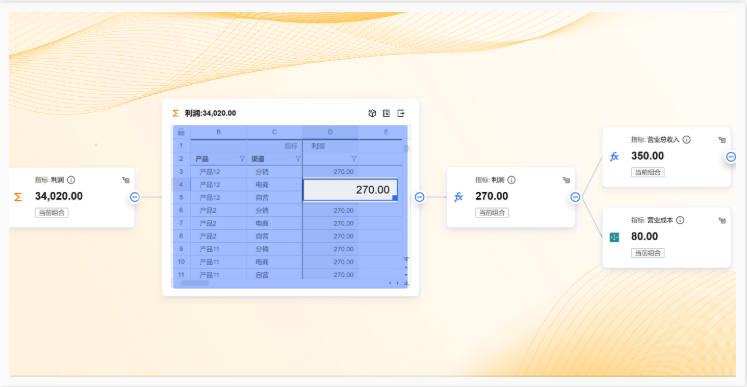

✅优化方法:FONE多维组合分析,深入挖掘经营数据:充分发挥多维数据库优势,用户可以对数据任意切片、下钻、汇总和对比分析。更直观地感知数据之间的关系和趋势,从而更快速、更准确地获取所需信息。

- 支持快速进行同比、环比、对比数额和比率分析

- 可以对数据任意切片、下钻、汇总和对比分析

- 针对企业的销售数据、产品库存、销售排行榜、数据盈利表等进行多元化分析

关于 FONE

FONE是全球化的智能企业绩效管理(EPM)产品和服务提供商。公司以FONE Platform为核心,融合AI能力与行业经验,为企业客户提供标准化产品,赋能全面预算管理、合并报表、管理报表、销售绩效管理等场景,让智能管理触手可得。目前,FONE已服务400+全球头部企业客户,设立上海、新加坡双总部,积极构建全球化的生态合作体系,业务辐射全球。

173

173

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言