目录

系列文章目录

1. 资金流动与价格形成 - Deciphering How Investors’ Daily Flows are Forming Prices

前言

本文章所属系列:

《Machine Learning and Data Sciences for Financial Markets: A Guide to Contemporary Practices》文章解读。

该书是由Agostino Capponi和Charles-Albert Lehalle联合主编的学术著作,由剑桥大学出版社于2023年8月出版。

该书整合60余位领域专家的研究成果,涵盖金融机器学习的前沿实践,旨在桥接传统量化金融与现代数据科学,系统探讨机器学习在金融市场的应用。

Deciphering How Investors’ Daily Flows are Forming Prices位于原书175-193页,隶属于该书第一大板块。

文章采用机器学习的方法,通过实证研究,探究同类型的参与者的资金流对价格的影响,及同行业内交易的协同影响。

阅读难度:★☆☆☆☆(本科/中等水平)

一、预备概念

协同效应/co-impact;

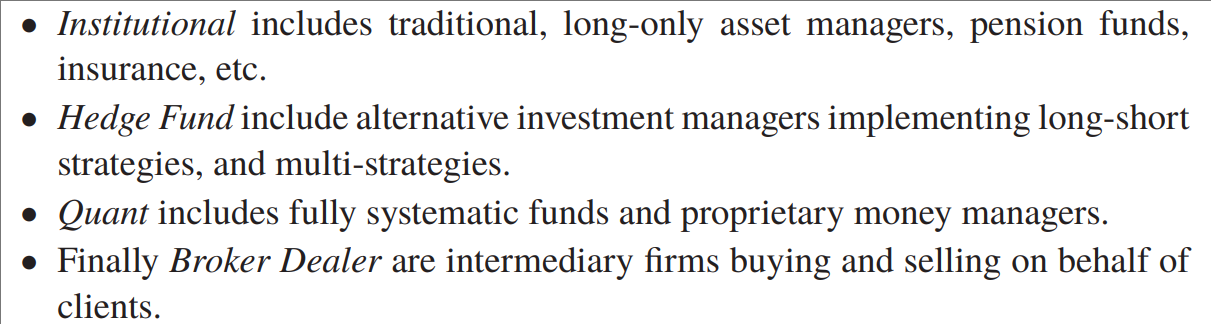

机构投资者/Institutional;对冲基金/Hedge Fund;量化基金/Quant;经纪交易商/Broker Dealer。

二、数据

1. 数据来源

样本涵盖了在波士顿银行证券公司进行的所有 STOXX 600 指数成分股的每日交易总额,该样本时间段为 2019 年 3 月至 2021 年 3 月。

对于每只股票和每一天,样本中都包含了通过波士顿银行证券公司进行的以美元计价的买入和卖出交易,这些交易分别由以上四种参与者类型中的某一种进行。

2. 数据信息

- 股票层面:综合风险数据、特有风险数据,阿西莫基本风险因素、行业、国家参与情况、货币敞口、流动性、市值、其他基于回报的指标等。

- 资金流层面:日期、资金流动方向(买/卖)、股票名称、继承部分股票标签(流动性、行业、货币等)、参与者类型等。

3. 变量相关性

- 针对量化投资者的板块类别分析表明,不同板块之间的股票收益率高度正相关,机构投资者次之。意味着量化投资者的投资策略统一性最高。

- 针对净流量的投资者类别分析表明,量化基金与对冲基金之间高度负相关。意味着不同类型的投资者的行业立场负相关。

- 其余结论在此省略。

三、建模

每一条资金流的对数收益率都可以描述为:

其中,![]() 表示股票层面的变量,

表示股票层面的变量,![]() 表示资金流层面的变量。函数

表示资金流层面的变量。函数![]() 中的参数表示市场微观结构的状态变量(如流动性冲击系数、信息不对称程度)。

中的参数表示市场微观结构的状态变量(如流动性冲击系数、信息不对称程度)。

在特征工程方面,特征变量存在不同的维度。详细见下。

四、实证结果

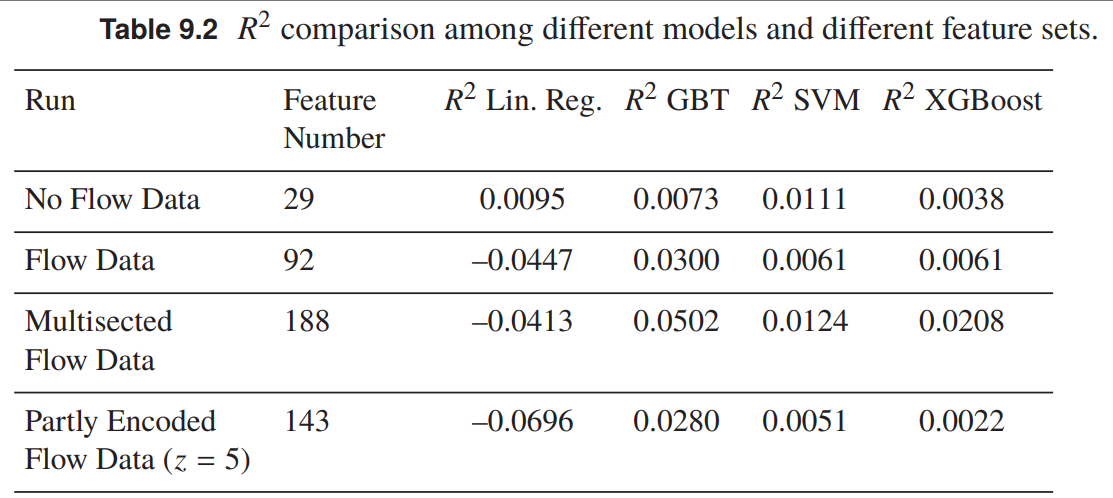

1、总资金流与价格的关系

总资金流指的是不区分投资者的资金。

训练阶段,文章采用不同的机器学习模型来逼近函数![]() 。这些模型是基于数据的不同子集训练而成的,这些子集对应于历史数据中的不同时段。

。这些模型是基于数据的不同子集训练而成的,这些子集对应于历史数据中的不同时段。

采用不同的训练子集是为了捕捉市场参数的动态演化。笔者注。

测试阶段 ,文章采用滚动窗口的方式进行,评价标准是样本外。基准模型是线性回归。

模型的变量维度分为四档:仅股票层面变量(29)、加入资金流层面变量(92)、加入多变量交叉的新变量(188)、加入编码变量(143)。

多变量交叉的新变量指的是在有变量组A、B的情况下,将A1B1、A1B2...成为新变量;编码变量指的是在188维的基础上,通过一定降维方法下得到的因子变量替换原有变量,目的是捕捉变量之间的非线性关系并简化模型。在本文中使用的是参数为5的,读者可自行学习。笔者注。

机器学习方法有梯度提升树GBT、支持向量机SVM和XGBoost。结果如下:

这个结果表明资金流的信息与价格变化有关,且机器学习可以更好地利用高维变量。

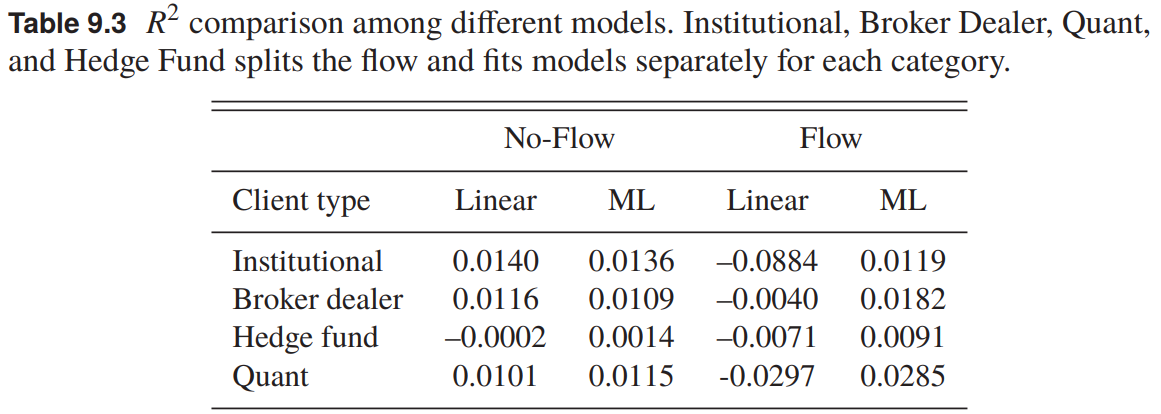

2、投资者类别与价格形成

将四种类别的投资者分别拟合模型,得到结果:

文章没有特别说明,此处ML方法应该是XGBoost。笔者注。

在变量重要性排序中,总订单流量是最重要的变量,包括不同类别投资者的总订单流量。其次是流动性、波动性和价格趋势等变量。

在整体的(不区分投资者类型)模型中,抛售与股票价格的下跌密切相关,这可能表明存在过度反应或恐慌情绪。而对于正收益而言,每日净流量的作用较小。

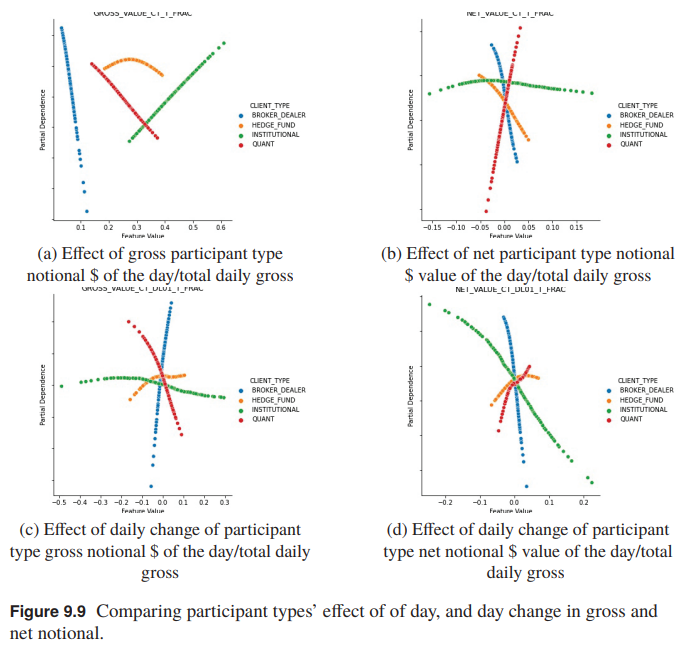

对于不同投资者类型,文章展开了不同投资者类型的订单流量相关指标(总交易额占比、 净资金流占比、总交易额变化的隔日变化、净资金流变化的隔日变化)对于价格的影响,得到下图:

结论是(1)量化基金是唯一同时具备即时和滞后正向影响的参与者。(2)对冲基金具备即时负影响和滞后正影响。(3)机构投资者和经纪商的即时或滞后影响均为负。

这个结论表明量化基金可以被视为唯一informed(知情)的投资者,而其余的属于为市场提供流动性的投资者。

实际上,这一结论在过去的研究中已被认定为共识,欢迎读者自行了解。笔者注。

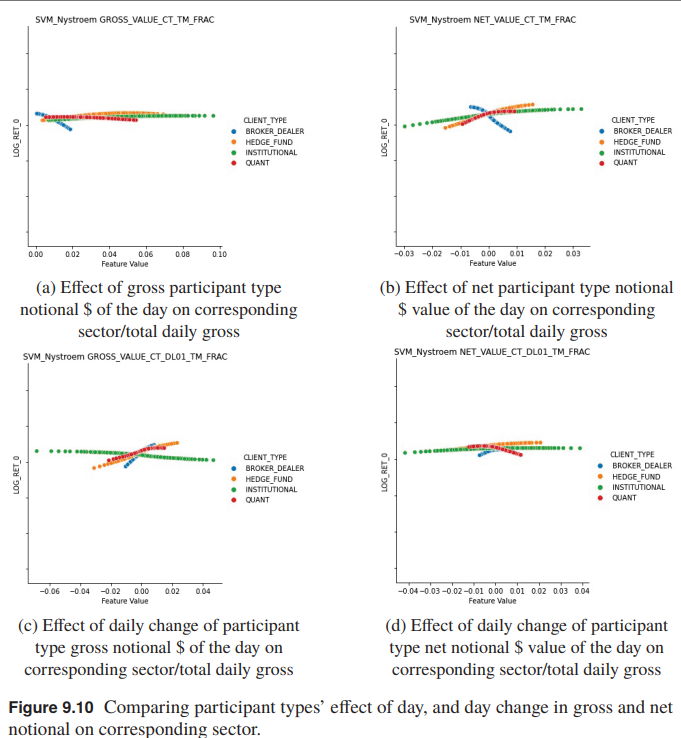

3、协同效应

在文章中,探究股票与股票之间的协同效应被简化为探究行业与行业之间的协同效应。

通过SVM的方法,对所有行业分别计算整体资金流对组内个股的影响,取跨行业平均值生成与上图类似的曲线:

曲线的计算及含义在文中没有明确说明,此为笔者根据经验推测。笔者注。

因为隶属于不同交易者类型的曲线是独立存在且可观测的,这意味着:在不同交易参与方类型参与交易的视角下,该行业资金流中所包含的价格形成信息要多于单独观察时所得到的信息。

看似是一句废话,实际含义是不同类别的参与者的价格形成信息是各自有效且不重叠的,因此若要研究跨行业的价格形成信息,需要对不同类别的参与者进行整体的信息利用。笔者注。

与上图进行对比,可以得到结论:量化净流与对冲基金及机构净流之间存在对抗性影响(图9.9),但协同影响方向相同(图9.10),且影响程度并无太大差异。

总结

本篇文章为实证论文,不涉及复杂理论推导,数据、建模、算法较为简单、结论明确且基本正确,适合金融机器学习相关专业和领域的初学者进行阅读学习。

更多的文章请关注该文章解读系列,我会持续更新。

欢迎各位读者在评论区交流讨论。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言