两种范式与欧洲的选择

当全球RWA(真实世界资产)的浪潮以不可阻挡之势席卷而来时,世界正清晰地分裂为两种截然不同的发展范式。

一边,是以美国为代表的“先创新,后监管”模式。这是一个由市场自发驱动、科技公司和加密原生创业者为主导的路径。从Ondo Finance的代币化美债,到Franklin Templeton的链上基金,创新在监管的边缘地带高速试错。其结果是活力四射,但也伴随着巨大的不确定性,SEC的执法铁拳与国会的立法僵局交织,让机构参与者始终如履薄冰。

而另一边,则是以欧盟为代表的“先立规,后试点”模式。这是一个由监管自上而下顶层设计、由银行和大型金融机构主导的“制度化”创新路径。欧盟的目标从一开始就不是一场金融革命,而是对现有金融体系的一次“秩序井然的数字化延伸”。

欧盟为何选择这条更慢、更“重”的道路?这与其金融体系的深层结构密不可分。吸取了2008年金融危机的教训,并直面2019年Libra(Diem)计划对其货币主权的直接挑战,欧盟的战略核心是:在拥抱技术效率的同时,必须牢牢掌控金融稳定和欧元主权。

2025年,随着欧盟两大核心法规——MiCA(加密资产市场法案)与DORA(数字运营韧性法案)的全面生效及配套技术标准(RTS/ITS)的落地,这条为RWA铺设的“制度高速公路”已然竣工。本文将从宏观格局、商业模式、合规成本、技术路径及监管摩擦五个维度,深度解析欧盟RWA的制度设计、实践案例及其对全球资本市场的深远影响。

01

第一章:宏观格局——为什么世界必须关注欧盟?

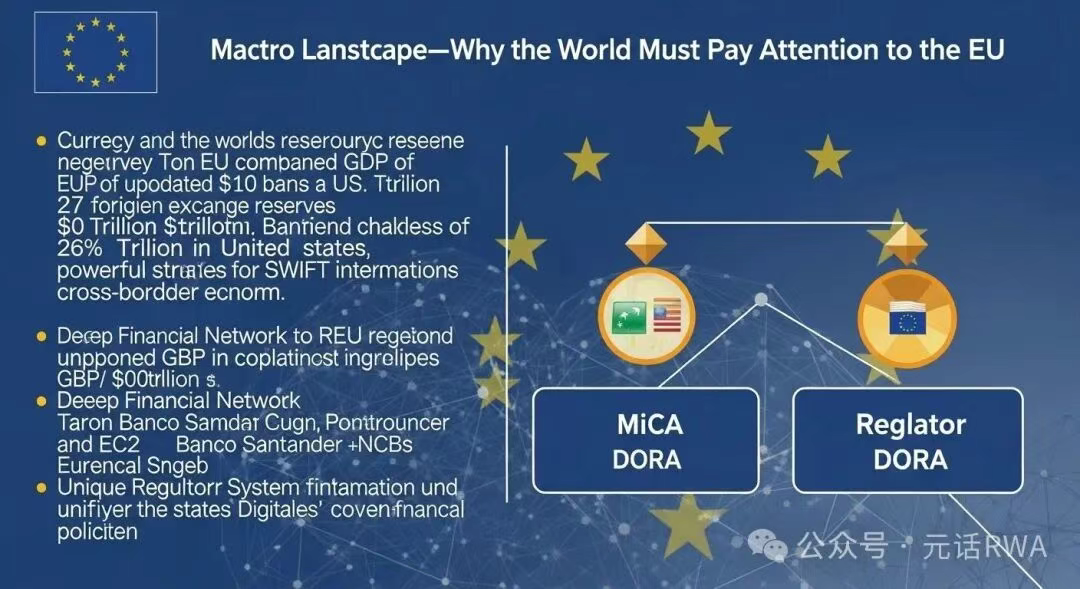

在讨论RWA监管时,欧盟之所以能与美国并驾齐驱,成为全球两大监管范式之一,源于其在全球金融体系中不可撼动的“底座”角色。忽视欧盟,就是忽视全球资本市场的重要一极。

货币与经济霸权: 欧元是仅次于美元的全球第二大储备货币,占全球外汇储备余额的20%。同时,欧盟27国合计GDP约20万亿美元,与美国体量接近,占全球经济总量约16%。其在SWIFT国际支付系统中的份额也举足轻重。

金融网络深度: 全球前50大银行中,有10家总部设于欧盟(如德意志银行、法国巴黎银行、桑坦德银行等),构成了强大且盘根错节的跨境金融网络。

独特的监管体系: 欧元体系由欧洲中央银行(ECB)与各国央行(NCBs)共同组成,是全球唯一运行在多主权框架下的货币体系。这决定了欧盟在推进RWA监管时,必须在“统一数字单一市场”与“成员国主权金融政策”之间取得高难度的平衡。

因此,欧盟的RWA监管框架,绝非区域性法规,而是为全球资本市场设定了一个关键的、可供选择的未来标准。其核心,便是MiCA与DORA两大监管支柱。

02

MiCA:RWA的“准入法典”

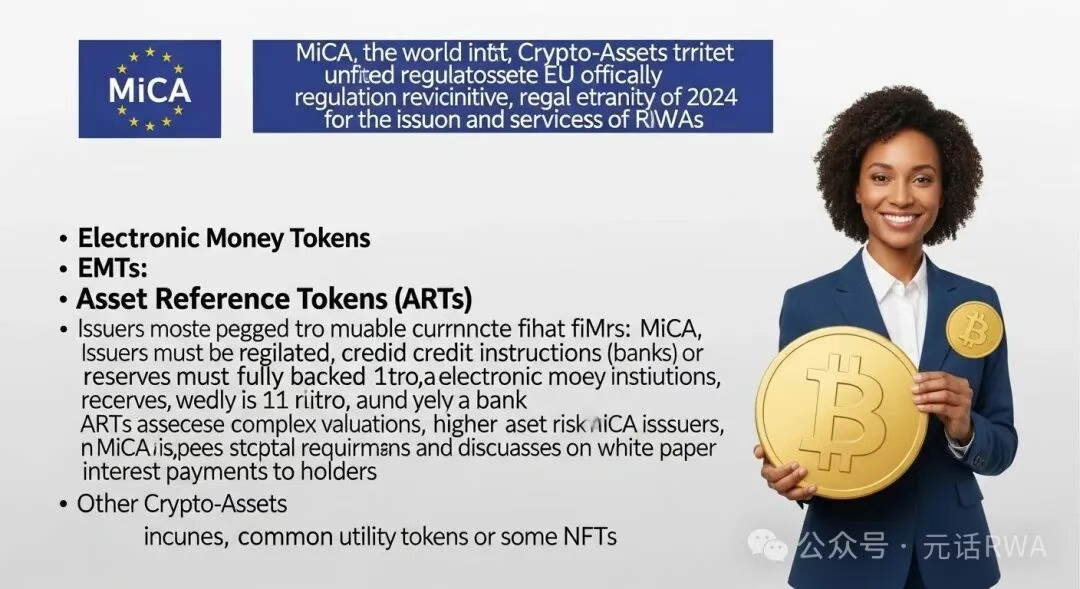

MiCA(加密资产市场法案)自2024年12月30日起正式在欧盟范围内生效。这是全球首个针对加密资产的全面、统一的监管框架,其核心是为RWA的“发行”与“服务”提供法律确定性。

MiCA的立法动机源于Libra的威胁,其核心是将所有加密资产清晰分类并纳入监管:

电子货币代币 (EMTs): 锚定单一法定货币(如欧元)的稳定币。MiCA对其要求最为严格:发行人必须是受监管的信贷机构(银行)或电子货币机构;必须维持1:1的全额储备,且储备必须安全托管于银行;禁止向持有人支付利息。

资产参考代币 (ARTs): 锚定一篮子资产(如多种法币、商品或其他加密资产)的代币。因其估值更复杂、风险更高,MiCA对ARTs发行人的资本金要求和白皮书披露要求比EMTs更严。

其他加密资产 (Other Crypto-Assets): 包括普通效用代币或部分NFT。

加密资产服务商 (CASPs): 包括交易所、托管方、钱包提供商等。MiCA建立了统一的牌照制度,CASPs获得任一成员国牌照后,即可在整个欧盟“通行”(Passporting),这极大地统一了市场。

2025年2月13日,欧盟委员会发布的七项补充监管技术标准(RTS/ITS),更是将MiCA的高层原则转化为可执行的监管细节,例如,白皮书必须包含哪些具体的风险因子、储备报告应采用何种标准化格式等。

DORA:RWA的“安全底座”

如果说MiCA管的是“资产本身”,那么于2025年1月17日生效的DORA(数字运营韧性法案)管的则是承载资产的“技术系统”。

DORA诞生的背景,是金融业日益依赖IT系统,尤其是AWS、Azure等第三方云服务商。它旨在防止因技术故障或网络攻击引发系统性金融风险。DORA要求包括银行、基金公司乃至MiCA监管下的CASPs在内的所有金融机构,必须建立统一的ICT(信息通信技术)与数据韧性体系。

DORA的核心基于五大支柱:

ICT风险管理: 建立强大的风险管理框架。

ICT事件报告: 向监管机构报告严重的技术故障。

数字运营韧性测试: 定期进行(包括渗透测试在内的)压力测试。

第三方风险管理: 这是DORA最具革命性的一点。它首次将为金融机构提供服务的“关键第三方ICT供应商”(如云服务商、数据中心)纳入了金融监管的延伸范围。

信息共享: 鼓励机构间共享网络威胁情报。

DORA对RWA的意义是致命的。 RWA的运行极度依赖预言机、许可链节点、云托管服务和KYC服务商。DORA的生效,意味着所有这些为RWA项目提供技术支持的服务商,都可能被视为“关键第三方”,必须接受欧盟监管机构的监督和审计。

政策落地与机构试点

框架落地后,欧洲的主要金融机构迅速进入试点阶段:

法国兴业银行 (SG-Forge): 凭借其DASP牌照,发行了MiCA合规的欧元稳定币EURCV,用于机构间支付和数字债券结算。

欧洲投资银行 (EIB): 作为欧盟的政策性银行,EIB在2024年11月通过Euroclear DLT平台发行了1亿欧元的可持续债券,这是其自2021年以来多次使用DLT技术发行债券的最新尝试,是欧盟自上而下推动创新的明确信号。

卢森堡 (CSSF) 与德国 (BaFin): 分别启动了RWA沙盒项目。卢森堡作为全球最大的基金中心,其沙盒对“基金代币化”的意义尤为重大。

宏观格局上,欧盟凭借其全球第二大储备货币和庞大的经济体量,奠定了其监管范式的全球影响力。 随着MiCA(管资产)与DORA(管安全)两大支柱在2025年的全面落地,欧盟已建成全球首个完整的RWA监管框架,并迅速由欧洲投资银行(EIB)、法国兴业银行(SG-Forge)等顶尖机构推入试点阶段。

这套“先立规、后试点”的制度化设计,天然地决定了其商业模式将与美国截然不同。 那么,在如此严格的顶层设计之下,欧盟RWA的商业模式究竟是如何构筑的?其“入场券”又到底有多昂贵?

Metakina 元话RWA:由DAPPWEB LIMITED(香港)数字资产金融团队联合DAPPWEB(西安)Web3研发团队共同研发的RWA平台。Metakina.com专注于实体资产Token化的Web3解决方案,致力于为所有RWA参与者打造一个安全、高效、合规的数字资产交易及管理服务平台,旨在促进数字资产与实体经济的深度融合,为机构投资者提供稳定可靠的数字资产金融服务。

KOL Market:一个开创性的Web3价值发现与流通平台,其核心是自主研发的AI驱动自动化价值评估模型AVM。KOL Market 致力于将无形的个人影响力转化为可交易的数字资产,为KOLs、IPs及其社群开辟全新的价值共享与收益模式。平台是连接数字影响力与实体价值的关键桥梁,旨在构建一个开放、高效、合规的影响力价值新生态。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言