实验室自动化设备是实验室中使用的一种多学科创新方法,可以提高生产率,减少时间并提高实验室过程的效率。 本报告中实验室自动化设备的主要类型为任务目标自动化(TTA),实验室自动化(TLA)和单个自动化设备。

一、市场研究

发展趋势

高通量、自动化:随着生命科学行业的迅速发展,实验室领域在不断创新的同时也面临着众多挑战,如药物研发和筛选、基因测序等热门技术对于海量的实时数据和先进的技术方法需求的增大,临床诊断对于检验结果要求更快速更精准,实验室对于人员安全性的日趋重视等。拥有封闭性、高度智能化、高通量等优势的全自动化样本处理和检测平台,预计将逐渐替代传统自动化设备。未来实验室正在向高通量、规模化、全面整体自动化方向飞速发展。

多组学检测自动化:精准医疗需要多组学协同配合,大量个体独立的精准医疗需求将催生出更多组学检测领域的自动化。随着科研和临床机构对多组学实验室自动化优势的认识日益加深,预计未来基因组将与转录组、蛋白组、代谢组等领域的检测整合并实现大规模自动化。

技术融合与创新:人工智能技术与实验室自动化系统的结合,提高了诊断效率,减少了耗时和劳动密集型的手动分析。此外,RFID技术、大数据分析和云计算技术等也将进一步融入实验室自动化系统,推动其向更高效、更智能的方向发展。

潜在增长动力

科研投入增加:随着全球对科研的重视程度不断提高,科研投入持续增加,为实验室自动化设备行业提供了广阔的市场空间。

新兴行业需求:大数据、云计算、人工智能等新兴行业的快速发展,对实验室自动化设备的需求也日益增长。

政策支持:各国政府纷纷出台政策支持实验室自动化设备行业的发展,如中国政府的“健康中国2030”倡议和“中国制造2025”倡议等。

可能的挑战

技术更新换代快:企业需要不断投入研发,以适应新的技术趋势。

产品同质化严重:企业需要通过创新和服务提升,以区别于竞争对手。

供应链挑战:实验室自动化设备在研发和生产制造方面涉及多个领域的专利和技术,供应链可能面临一定的挑战。

二、行业竞争者分析

战略定位

实验室自动化设备行业的竞争者主要聚焦于提供高效、准确、智能化的实验室解决方案,以满足科研、医疗等领域的需求。

竞争优势及劣势

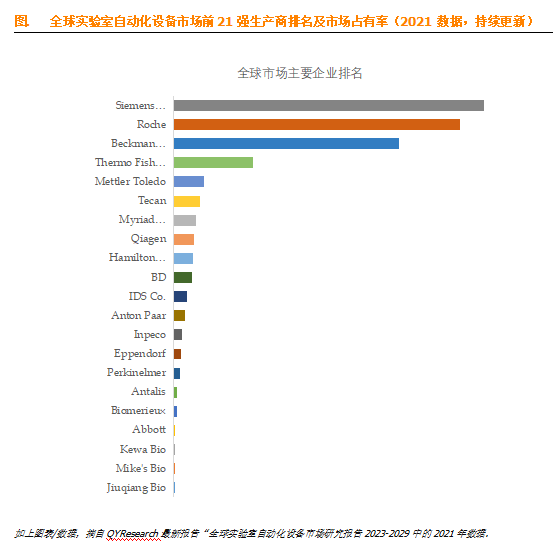

Siemens Healthcare、Roche、Beckman Coulter等跨国企业拥有先进的技术和丰富的市场经验,在全球市场中占据主导地位。其优势在于品牌影响力大、技术实力强、产品线丰富;劣势可能在于成本较高、市场响应速度相对较慢。

Tecan、Hamilton Company等专注于实验室自动化领域的公司,则以其专业的技术和服务在市场中占据一席之地。其优势在于技术领先、定制化服务能力强;劣势可能在于市场规模相对较小、品牌影响力有待提升。

三、供应链结构分析

效率

实验室自动化设备行业的供应链结构相对复杂,涉及多个领域和环节。通过优化供应链管理,企业可以提高生产效率、降低成本、提升市场竞争力。

可能的瓶颈

上游零部件供应:部分上游零部件尚未实现国产化,可能导致供应链存在一定的瓶颈。

技术整合:不同领域的技术整合也是供应链中的一个难点,需要企业具备强大的技术实力和创新能力。

四、研发进展考察

技术创新

实验室自动化设备行业的技术创新不断涌现,如高速数据处理技术、机器学习、数据挖掘等技术的应用,为实验室自动化带来了新的发展机遇。

研发趋势

未来,实验室自动化设备的研发将更加注重智能化、自动化、绿色环保等方面的发展,以适应科研和医疗等领域的需求变化。

五、法规政策环境审视

监管要求

各国政府对实验室自动化设备的监管要求日益严格,企业需要遵守相关的法规和标准,确保产品的安全性和有效性。

政策影响

政府的政策支持和引导对实验室自动化设备行业的发展具有重要影响。如中国政府的“健康中国2030”倡议和“中国制造2025”倡议等,为实验室自动化设备行业的发展提供了有力的政策支持。

综上所述,实验室自动化设备行业具有广阔的发展前景和潜力。企业需要关注市场需求和技术趋势,加大研发投入,提高产品质量和服务水平,以应对市场竞争和满足客户需求。同时,也需要加强国际合作与交流,共同推动实验室设备行业的创新发展。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言