在软件编程开发领域,除了大家众所周知**的“爬虫爬的好,监狱进的早”**这类古早梗之外,

其实,还有一类是一些程序员、技术朋友忽略的风险项目:接入三方支付能力做支付/转账类产品。

问题不在于你接入的这些能力有什么问题,而是你的产品用户拿来做什么,你凭什么让用户能这么做!

很多程序员天真的认为:我觉得用户会这么用,觉得这么做没啥问题。越是想的似是而非,往往就会出大问题。

千万不要你觉得,你要让警察叔叔觉得!尤其是支付领域,是重灾区!

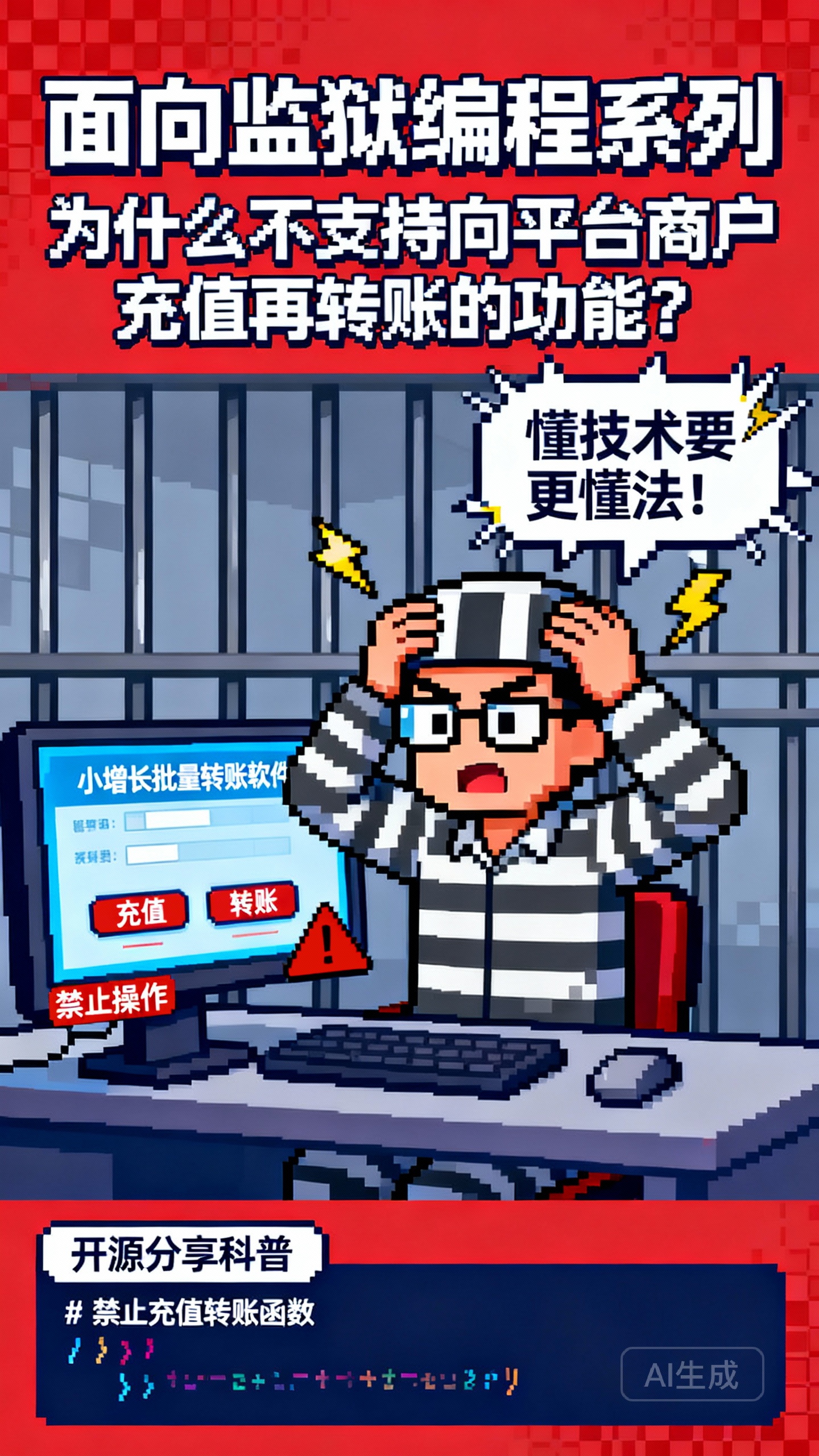

我所说的危言耸听?你不相信?那么东哥考考你,客户找你开发一款支付产品,客户想要的业务需求场景如下:

用户想要多个人进行批量转账,正常情况下需要有企业资质并开通微信/支付宝支付的商户。但用户没有这些,所以找到了一个A平台:向A平台充值1万元,然后资金进入了A平台的商户,实际用户到账9900(A平台收取了一定手续费)。充值到账后用户操作转账时,这些资金通过A平台的商户转给其他人账户。从而实现了用户想要的批量转账。

那么,现在客户想开发一款跟A平台一样的产品功能。

问:

1、这个A平台是合规的吗?

2、再具体点:这个A平台是否存在商户池的问题?

3、再具体点:这个需求涉及的资金链路是否存在问题?

4、再进一步:A平台收取充值手续费这种盈利模式合规吗?

5、终极拷问:如果不合规,你开发同样的产品,将会面临怎样的法律风险?

我为什么会举这个场景案例。熟悉东哥的都知道,我在gitee开源过小增长批量转账系统版本,

小增长批量转账-支付宝批量返款-开源Saas版

一直只有接入微信/支付宝转账能力的直付接口,不存在也不打算迭代任何所谓的商户充值或手续费的功能模块。而不少开发者提的需求最多的反而是这些点!

为什么?因为做支付类产品,比起开发,最最重要的是你要知道什么是合规!!!

合规是一切!合规是一切!合规是一切!

客户想要的产品,本质上是:

- 把本应“对私”或“对公”直接转账的资金,先充进 A 平台;

- 让 A 平台用其统一商户号替你“代付”给多个收款人;

- 平台再向你收取手续费或通道费。

这条链路只要同时满足以下两点,就落进了监管明令禁止的 “大商户 + 二清” 范畴:

- 资金先进入平台账户,再由平台人工/系统二次分发给下游个人;

- 平台没有《支付业务许可证》,也不是银行存管/持牌支付机构的分账产品。

1. 是否存在“商户池”问题?

存在,而且正是典型的违规商户池。

平台为了分散风控、降低被支付宝/微信封号的概率,往往把大量“像你这样”的充值用户挂在同一主体商户号下,再随机或按金额轮巡出款。业内叫“商编轮巡”。

→ 这种做法已被央行列为 “变相无证经营支付结算业务”,属于重点打击对象。

2. 资金链路有哪些合规红线?

| 环节 | 风险点 | 可能触犯的法规 |

|---|---|---|

| ① 充值到平台 | 平台形成资金池,客户资金与自有资金混同 | 《非金融机构支付服务管理办法》第三条、第十九条 |

| ② 平台代付给多人 | 无证从事“代收代付”清算业务 | 《刑法》第225条 非法经营罪 |

| ③ 平台未做 KYC/反洗钱 | 无法识别资金来源及收款人身份 | 《反洗钱法》第三十二条 |

| ④ 平台通过“商户池”出款 | 伪造交易背景、拆分交易规避风控 | 《支付机构反洗钱和反恐怖融资管理办法》 |

只要平台没有持牌,却“先收后付”,就已经构成 “二清”。金额再大或涉赌博、洗钱场景,可直接追究 非法经营罪 甚至 帮信罪。

3. 对你个人的影响

- 行政层面:一旦平台被查封,你的充值余额会被冻结,需证明合法来源才能解冻。

- 刑事层面:若资金最终流向诈骗、赌博、洗钱账户,你作为“充值方”可能被认定为 “明知他人实施违法犯罪而提供资金通道”,面临协助调查乃至帮信罪指控。

- 商业层面:平台跑路、通道关停、资金无法提现的案例已屡见不鲜,维权成本高。

一句话结论

描述的“先充值→平台代付多人”模式,就是监管文件里点名打击的 “大商户二清 + 商户池轮巡” 行为,平台和你都面临 无证经营支付结算业务 的高风险,建议立即停用并切换到 持牌机构分账 或 银行批量代付 等合规方案。

所以,东哥在这里提醒大家,也提醒开源社区的技术开发者,尤其是向我提出此需求迭代建议的开发者,要像对待比做爬虫要警惕100倍去对待你可能开发的支付类产品。

另外,也有人问到一些小程序商城有什么风险?如果此次点赞数超过20,下一期东哥再专门做一期。感谢你看到这。

1620

1620

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言