通过参数优化,找到在期货市场中表现最佳的长短周期均线组合。分析显示,参数(12,21)虽非最高盈利率,但因其较低的权益最大回撤,成为优选策略。在不同测试区间内,该策略展现出稳健的盈利能力。

通过参数优化,找到在期货市场中表现最佳的长短周期均线组合。分析显示,参数(12,21)虽非最高盈利率,但因其较低的权益最大回撤,成为优选策略。在不同测试区间内,该策略展现出稳健的盈利能力。

//期市妖风大,小心被刮飞。本文不构成任何实质性建议,也不对任何依此进行的交易结果负责

话接上回,将长短周期均线的周期用参数L和S来表示,值域分别是[10,60]和[5,25],当然这个范围可以进一步拓宽。此外,L需要大于S,其他信息与上一示例相同,将以上参数装载运行,得到结果如下(只展示收益排名前十的结果):

| 排名 | 参数(S, L) | 盈利率 | 年化收益率 | 胜率 | 盈亏比 | 权益最大回撤 |

|---|---|---|---|---|---|---|

| 1 | 17,18 | 122.86% | 40.95% | 55.21% | 1.31 | 45.42% |

| 2 | 12,21 | 116.99% | 39.00% | 59.38% | 1.71 | 35.54% |

| 3 | 9,28 | 112.58% | 37.53% | 53.85% | 2.15 | 39.61% |

| 4 | 16,17 | 107.36% | 35.79% | 52.08% | 1.47 | 37.71% |

| 5 | 19,22 | 100.92% | 33.64% | 57.38% | 1.37 | 49.87% |

| 6 | 11,21 | 100.22% | 33.41% | 56.67% | 1.60 | 40.94% |

| 7 | 9,27 | 97.92% | 32.64% | 60.00% | 1.44 | 39.85% |

| 8 | 12,22 | 97.39% | 32.46% | 50.00% | 2.03 | 36.85% |

| 9 | 8,27 | 95.95% | 31.98% | 46.43% | 2.32 | 38.15% |

| 10 | 14,26 | 94.22% | 31.41% | 56.67% | 1.47 | 48.80% |

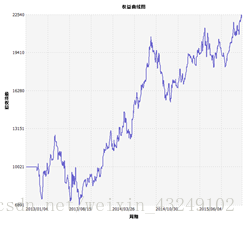

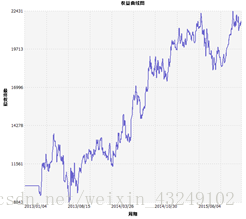

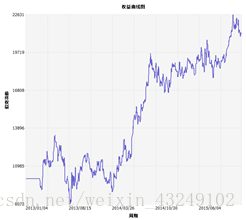

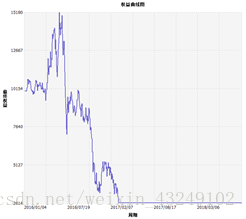

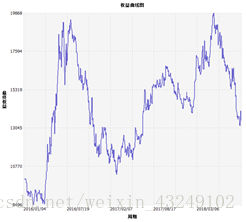

显然这样的参数组合是我们平时难以预见的,下面看一看前4的权益变动曲线

17,18

12,21

9,28

16,17

通常一个策略我们关注的不仅仅最终的收益大小,还应该关注策略本身潜在的风险,所以在收益接近的情况应该尽可能地降低回撤大小,综合以上10组参数,(12,21)的年化收益39.00%,但回撤比最大收益的(17,18)小接近10%,因此可以作为最优参数组合。

现在将回测区间修改到2016年1月1日至2018年9月15日,看一看原始参数组和优化后参数的表现情况。

| 序号 | 参数(S, L) | 盈利率 | 年化收益率 | 胜率 | 盈亏比 | 权益最大回撤 |

|---|---|---|---|---|---|---|

| 1 | 5,10 | -73.86% | -27.29% | 28.57% | 1.40 | 82.78% |

| 2 | 12,21 | 35.07% | 12.96% | 33.33% | 2.41 | 47.17% |

5,10

12,21

(5,10)的参数组合直接扑街,在2017年农历新年前,保证金账户内的余额已经无法再开新仓。在由此可见,尽管(12,21)参数组和成绩并不亮眼,却至少在期末实现了正收益,但可贵之处在于这一策略理论上是可以操作的。

或许有人对年化近13%的收益仍然不太满意,那么对于均线是否有更进一步的优化方法呢?先卖个关子,下回不分解这个。

下回分解不同的K线周期的表现情况

~~~~~ ~ 是我是我又是我,一只快乐的小尾巴 ~ ~~~~~

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言