上周四,IDC公布了全球企业存储2Q17的销售统计数据,一块来了解一下。

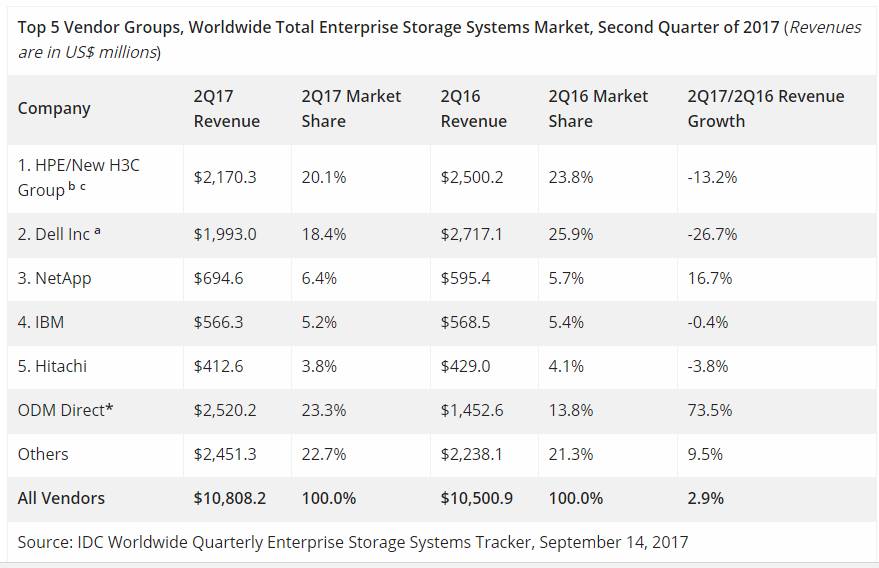

整体的企业存储市场总于和服务器一样,触底反弹,有了2.9%的增长。但是,我们看到,TOP5里面只有Netapp一家增长,增长比例高达16.7%。全球Q2的增长主要来自ODM Direct,即大型数据中心的采购。

(注:IDC的企业存储包含外部存储和存储服务器,存储服务器指配置3块或以上硬盘的服务器。HPE的数据包括了其收购的Nimble Storage)

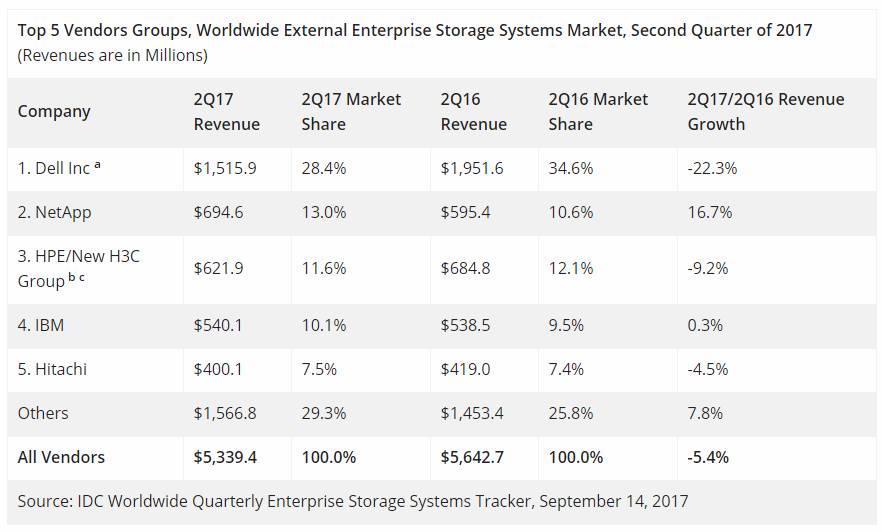

如果只看外部企业存储市场,还在继续下滑,同比下滑了5.4%。TOP5里面还是Netapp增长最高,IBM略有增长。

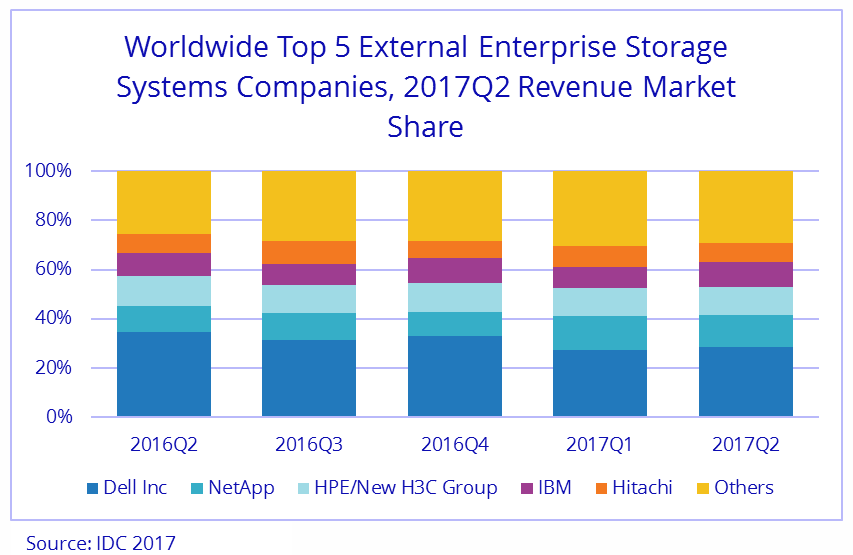

从市场份额来看,和过去同期对比,我们看到Dell EMC的市场份额下跌比较多,看来DELL和EMC的整合不是特别成功。而Netapp的市场份额却大幅增长,应该从中抢了不少EMC的单子吧。

其他一些有用的信息,我摘录如下:

1、2Q17企业存储出货容量是65.3EB,同比增长16.5%;

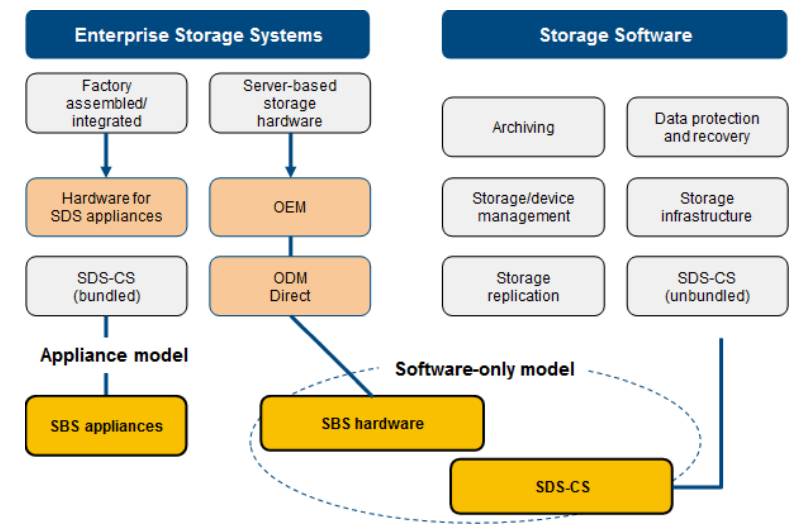

2、2Q17基于服务器的存储(server-based storage)销售下降了13.4%,只有29亿美金收入。

这个我不是特别理解,因为外部存储是下滑的,而企业存储是上涨的,也就是存储服务器应该是上涨的。从IDC的分类看,其基于服务器的存储指的是软硬件解耦的形态。是否说现在的SDS更偏向appliance专业设备的形态呢?

3、AFA(All Flash Array)增长了37.6%,收入达14亿美金。外部存储市场一共是53亿美金,那么可以计算出AFA的占比为26%,超过了1/4。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言