本文详细介绍了如何使用Python进行F检验和t检验来评估多元线性回归模型的拟合度。通过F检验验证自变量对因变量的影响显著性,t检验判断单个自变量的显著性。文章还展示了手动计算F值和利用Python库进行统计检验的过程,并提供了异常值检测、残差独立性与方差齐性的检查方法,确保模型的可靠性。

本文详细介绍了如何使用Python进行F检验和t检验来评估多元线性回归模型的拟合度。通过F检验验证自变量对因变量的影响显著性,t检验判断单个自变量的显著性。文章还展示了手动计算F值和利用Python库进行统计检验的过程,并提供了异常值检测、残差独立性与方差齐性的检查方法,确保模型的可靠性。

一、概述

(F检验)显著性检验:检测自变量是否真正影响到因变量的波动。

(t检验)回归系数检验:单个自变量在模型中是否有效。

二、回归模型检验

检验回归模型的好坏常用的是F检验和t检验。F检验验证的是偏回归系数是否不全为0(或全为0),t检验验证的是单个自变量是否对因变量的影响是显著的(或不显著)。

F检验和t检验步骤:

提出问题的原假设和备择假设

在原假设的条件下,构造统计量

根据样本信息,计算统计量的值

对比统计量的值和理论F分布的值,计算统计量的值超过理论值,则拒绝原假设,否则接受原假设

待检验数据集先构造成向量的模式:

可表示成如下形式:

其中β 为n×1的一维向量。

1) 假设

F检验假设:

t检验假设:

H0为原假设,H1为备择假设。F检验拒绝原假设的条件为计算的F检验的值大于查到的理论F值。t检验可以通过P值和拟合优度判断变量的显著性及模型组合的优劣。

2)计算过程

F检验计算过程:

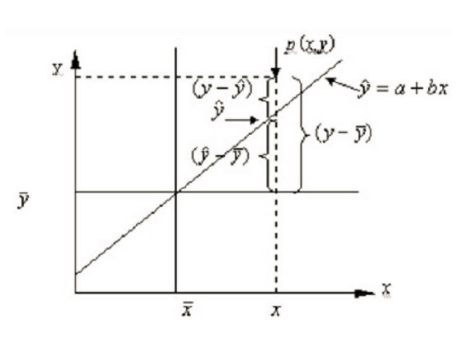

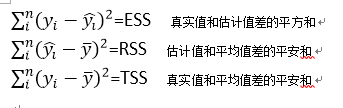

上图为假设其中一个点所在的平面,由以上点计算出ESS(误差平方和),RSS(回归离差平方和),TSS(总的离差平方和)。

计算公式为:

其中ESS和RSS都会随着模型的变化而发生变化(估计值变动)。而TSS衡量的是因变量和均值之间的离差平方和,不会随着模型的变化而变化。

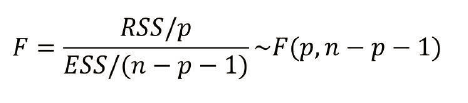

由以上公式构造F统计量:

(n为数据集向量的行数,p为列数(自变量的个数),n为离差平方和RSS的自由度,n-p-1为误差平方和ESS的自由度),模型拟合越好,ESS越小,RSS越大,F值越大。

3)python中计算F值得方法:可以直接通过model.fvalue得到f值或者通过计算得到。

from sklearn import model_selection

import statsmodels.api as sm

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn import preprocessing

Profit = pd.read_excel(r'Predict to Profit.xlsx')

Profit.head()

dummies = pd.get_dummies(Profit.State,prefix = 'State')

Profit_New = pd.concat([Profit,dummies],axis=1)

Profit_New.drop(labels = ['State','State_New York'],axis =1,inplace = True)

train , test = model_selection.train_test_split(Profit_New,test_size = 0.2,random_state=1234)

model = sm.formula.ols('Profit~RD_Spend+Administration+Marketing_Spend+State_California+State_Florida',data = train).fit()

ybar = train.Profit.mean()

p = model.df_model #自变量个数

n= train.shape[0] #行数,观测个数

RSS = np.sum((model.fittedvalues - ybar)**2) #计算离差平方和 估计值model.fittedvalues

ESS = np.sum(model.resid**2) #计算误差平方和,误差表示model.resid

F = RSS/p/(ESS/(n-p-1))

print( F, model.fvalue)

结果如下:

求理论F值,使用Scipy库子模块stats中f.ppf

from scipy.stats import f

F_Theroy = f.ppf(q=0.95,dfn = p,dfd = n-p-1)

F_Theroy

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

6307

6307

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言